Womit oder wie analysierst du Bankbilanzen?

eröffnet am 15.02.23 18:26:12 von

neuester Beitrag 19.02.23 21:24:31 von

neuester Beitrag 19.02.23 21:24:31 von

Beiträge: 5

ID: 1.366.928

ID: 1.366.928

Aufrufe heute: 1

Gesamt: 707

Gesamt: 707

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 16 Minuten | 3249 | |

| vor 21 Minuten | 2424 | |

| vor 48 Minuten | 2266 | |

| vor 23 Minuten | 2081 | |

| vor 24 Minuten | 1158 | |

| vor 30 Minuten | 903 | |

| gestern 20:51 | 760 | |

| vor 18 Minuten | 724 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.813,64 | +0,50 | 211 | |||

| 2. | 3. | 0,2290 | +9,05 | 108 | |||

| 3. | 2. | 0,3300 | +6,45 | 95 | |||

| 4. | 4. | 161,14 | +0,61 | 78 | |||

| 5. | 5. | 2,5795 | +0,55 | 61 | |||

| 6. | 7. | 6,8620 | +3,31 | 43 | |||

| 7. | 10. | 2.373,58 | +1,17 | 43 | |||

| 8. | 6. | 0,1651 | -0,60 | 39 |

Beitrag zu dieser Diskussion schreiben

Also zum Thema Kreditausfälle:

Manche Banken veröffentlichen bei Hypothekenkrediten den Loan to Value ihres Kreditportfolios.

Wenn ne Bank da überwiegend nur Kredite vergeben hat, bei denen der Kreditnehmer schon 40% Eigenkapital drin hat, dann geht sowas normal nicht den Bach runter.

...

Die Banken stehen aber heute wesentlich solider da als vor der FInanzkrise.

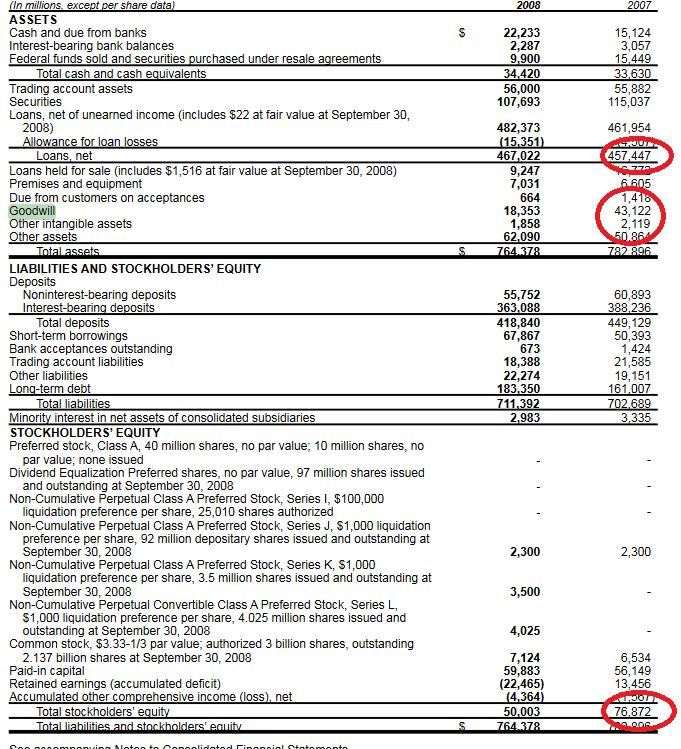

Hier mal ne alte Bilanz von Wachovia ( war mal eine der größten Bankengruppen der USA) von 2008.

Die hatte 2007 zwar ein Eigenkapital von 76,8 Mrd. $. Davon waren aber 45,24 Mrd. $ Goodwill und nicht materielle Vermögenswerte!

Das eigentliche harte Eigenkapital lag also bei nur noch 31 Mrd. € und dies bei ausgegebenen Krediten von 475,5 Mrd. $.

Also ein Hebel von über 15. Wenn da natürlich ne Krise kommt, dann bleibt schnell nicht mehr viel übrig. Da sind die Banken heute eigentlich alle wesentlich solider aufgestellt. Sowas würde die Regulierung heute gar nicht mehr erlauben.

Manche Banken veröffentlichen bei Hypothekenkrediten den Loan to Value ihres Kreditportfolios.

Wenn ne Bank da überwiegend nur Kredite vergeben hat, bei denen der Kreditnehmer schon 40% Eigenkapital drin hat, dann geht sowas normal nicht den Bach runter.

...

Die Banken stehen aber heute wesentlich solider da als vor der FInanzkrise.

Hier mal ne alte Bilanz von Wachovia ( war mal eine der größten Bankengruppen der USA) von 2008.

Die hatte 2007 zwar ein Eigenkapital von 76,8 Mrd. $. Davon waren aber 45,24 Mrd. $ Goodwill und nicht materielle Vermögenswerte!

Das eigentliche harte Eigenkapital lag also bei nur noch 31 Mrd. € und dies bei ausgegebenen Krediten von 475,5 Mrd. $.

Also ein Hebel von über 15. Wenn da natürlich ne Krise kommt, dann bleibt schnell nicht mehr viel übrig. Da sind die Banken heute eigentlich alle wesentlich solider aufgestellt. Sowas würde die Regulierung heute gar nicht mehr erlauben.

Antwort auf Beitrag Nr.: 73.314.883 von UlrichDerKleine am 17.02.23 16:45:22Danke für dieses Beispiel.

Bringt mich jedoch nicht viel weiter.

Deine Volksbank erinnert mich an meine Spardabank.

Die Verzinsung für die Genossen ist fast genauso hoch wie auf dem Sparbuch.

Früher gab es mal gute Ausschüttungen.

Ausländische Banken werben manchmal mit einer NIM - Net Interest Margin.

Das geht in Richtung Spread.

Sagt jedoch nicht viel über Kreditausfälle aus.

Die Bundesbank geht in einem Artikel von 2015 davon aus, dass steigende Zinsen, die Zinsmarge mittelfristig erhöhen.

Für Anleger ist das PDF trotzdem useful for nothing.

https://www.bundesbank.de/resource/blob/703920/7e9b77f93f661…

Ich vereinfache Mal.

Gegeben drei Banken aus drei Euroländern.

Bank of Ireland, Commerzbank und National Bank of Greece

Nach welcher Methodik könnte man die Banken vergleichen.

Nach Price Earnings zu gehen, scheint mir zu simpel zu sein.

Geld nach dem Gieskannenprinzip zu verteilen überzeugt mich auch nicht.

Bringt mich jedoch nicht viel weiter.

Deine Volksbank erinnert mich an meine Spardabank.

Die Verzinsung für die Genossen ist fast genauso hoch wie auf dem Sparbuch.

Früher gab es mal gute Ausschüttungen.

Ausländische Banken werben manchmal mit einer NIM - Net Interest Margin.

Das geht in Richtung Spread.

Sagt jedoch nicht viel über Kreditausfälle aus.

Die Bundesbank geht in einem Artikel von 2015 davon aus, dass steigende Zinsen, die Zinsmarge mittelfristig erhöhen.

Für Anleger ist das PDF trotzdem useful for nothing.

https://www.bundesbank.de/resource/blob/703920/7e9b77f93f661…

Ich vereinfache Mal.

Gegeben drei Banken aus drei Euroländern.

Bank of Ireland, Commerzbank und National Bank of Greece

Nach welcher Methodik könnte man die Banken vergleichen.

Nach Price Earnings zu gehen, scheint mir zu simpel zu sein.

Geld nach dem Gieskannenprinzip zu verteilen überzeugt mich auch nicht.

Also gerade bei kleineren Instituten gibt es zum Teil skurille Bilanzen.

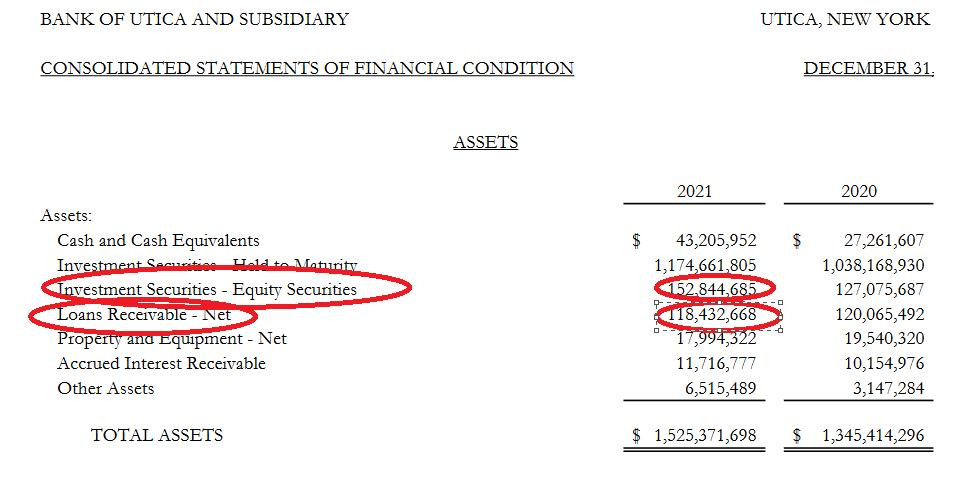

Hier mal so ne skurille Bankaktie aus den USA. Bank of Utica:

Die Bank sitzt in einer wachstumsschwachen Region und hat mehr Aktien in der Bilanz als sie Kredite ausgegeben hat.

Meine Volksbank am Ort hat auch mehr Eigenkapital (+ Rückstellungen für allg. Bankrisiken) als überhaupt ausgegebene Kredite.

Solche Institute haben gar nichts mehr mit dem Risikomodell einer Bank zu tun. Im Prinzip sind das Aktien und Anleihefonds , die noch ein wenig Bankgeschäft nebenher machen.

Hier mal so ne skurille Bankaktie aus den USA. Bank of Utica:

Die Bank sitzt in einer wachstumsschwachen Region und hat mehr Aktien in der Bilanz als sie Kredite ausgegeben hat.

Meine Volksbank am Ort hat auch mehr Eigenkapital (+ Rückstellungen für allg. Bankrisiken) als überhaupt ausgegebene Kredite.

Solche Institute haben gar nichts mehr mit dem Risikomodell einer Bank zu tun. Im Prinzip sind das Aktien und Anleihefonds , die noch ein wenig Bankgeschäft nebenher machen.

Banken sind sehr unterschiedlich.

Einerseits sind natürlich Banken mit niedrigen Einlagekosten gut. Habe ich viele Einlagen durch niedrig verzinste Sparguthaben, dann habe ich einen Vorteil, da ja mein Gewinn aus dem Spread zwischen den Kosten der Passivseite (Einlagen) und der Aktivseite (Kredite, Anleihen) entseht.

Muss ich mich als Bank zum Beispiel zum großen Teil durch Online Tagesgeldkonten finanzieren, dann habe ich einen Nachteil. Diese Einlagen bekomme ich nur,. wenn ich immer einen hohen Zins dafür zahle. Die Fremdkapitalkosten sind also höher!

Dann ist natürlich immer auch die Frage wie hoch die Risiken der Aktivseite ist. Eine Bausparkasse, die lediglich Eigenheime finanziert (mit Grundbucheintrag) ist natürlich viel weniger riskant als eine Bank, die vielleicht eher unsichere Geschäftstätigkeiten finanziert.

Hat eine Bank viele Kredite vergeben, die mit Immobilien besichert sind und dann auch noch einen konservativen Beleihungswert, dann ist dies natürlich viel sicherer als wenn sie keine "harten" Sicherheiten" in der Hinterhand hat. Die Bausparkassen kamen ja auch in der Finanzkrise zb. nie in große Probleme, da eben das Kreditportfolio sehr gut war/ist.

Dann ist natürlich auch noch die Frage, wo die Bank operiert. Hat sie Ihre Sicherheiten in München oder in der ostdeutschen Provinz... Ein Haus in München zwangszuversteigern ist natürlich viel einfacher als in einem Dorf in Thüringen oder Mecklenburg Vorpommern.

Aber da hat natürlich jede Bank auch ihre Risikomodelle. Es ist halt vom Risiko ein riesen Unterschied. Hab ich als Kredit-Sicherheit einen Weinberg in der Champagne oder einen Acker in Brandenburg.

Einerseits sind natürlich Banken mit niedrigen Einlagekosten gut. Habe ich viele Einlagen durch niedrig verzinste Sparguthaben, dann habe ich einen Vorteil, da ja mein Gewinn aus dem Spread zwischen den Kosten der Passivseite (Einlagen) und der Aktivseite (Kredite, Anleihen) entseht.

Muss ich mich als Bank zum Beispiel zum großen Teil durch Online Tagesgeldkonten finanzieren, dann habe ich einen Nachteil. Diese Einlagen bekomme ich nur,. wenn ich immer einen hohen Zins dafür zahle. Die Fremdkapitalkosten sind also höher!

Dann ist natürlich immer auch die Frage wie hoch die Risiken der Aktivseite ist. Eine Bausparkasse, die lediglich Eigenheime finanziert (mit Grundbucheintrag) ist natürlich viel weniger riskant als eine Bank, die vielleicht eher unsichere Geschäftstätigkeiten finanziert.

Hat eine Bank viele Kredite vergeben, die mit Immobilien besichert sind und dann auch noch einen konservativen Beleihungswert, dann ist dies natürlich viel sicherer als wenn sie keine "harten" Sicherheiten" in der Hinterhand hat. Die Bausparkassen kamen ja auch in der Finanzkrise zb. nie in große Probleme, da eben das Kreditportfolio sehr gut war/ist.

Dann ist natürlich auch noch die Frage, wo die Bank operiert. Hat sie Ihre Sicherheiten in München oder in der ostdeutschen Provinz... Ein Haus in München zwangszuversteigern ist natürlich viel einfacher als in einem Dorf in Thüringen oder Mecklenburg Vorpommern.

Aber da hat natürlich jede Bank auch ihre Risikomodelle. Es ist halt vom Risiko ein riesen Unterschied. Hab ich als Kredit-Sicherheit einen Weinberg in der Champagne oder einen Acker in Brandenburg.

Gegeben ein paar Banken, von verschiedenen Ländern.

Wie beurteilst du sie, worauf achtest du?

Sind Banken überhaupt vergleichbar?

Ich fand noch kein Finanzportal, das mich in Bezug auf Bankkennzahlen überzeugt hat.

Für Konsumenten gibt es jede Menge Vergleichsportale.

Ich suche eines für Investoren.

Kennst du eines?

Wie beurteilst du sie, worauf achtest du?

Sind Banken überhaupt vergleichbar?

Ich fand noch kein Finanzportal, das mich in Bezug auf Bankkennzahlen überzeugt hat.

Für Konsumenten gibt es jede Menge Vergleichsportale.

Ich suche eines für Investoren.

Kennst du eines?