Infas Holding: Sozialforschung, Datenanalyse, Geo-Marketing ...

eröffnet am 17.09.20 12:19:59 von

neuester Beitrag 30.04.24 07:45:36 von

neuester Beitrag 30.04.24 07:45:36 von

Beiträge: 168

ID: 1.331.095

ID: 1.331.095

Aufrufe heute: 0

Gesamt: 12.012

Gesamt: 12.012

Aktive User: 0

ISIN: DE0006097108 · WKN: 609710 · Symbol: IFS

2,8000

EUR

-2,10 %

-0,0600 EUR

Letzter Kurs 03.05.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 29.04.24 | ||

| 30.04.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 29.04.24 | ||

| 26.04.24 | ||

| 30.04.24 |

Werte aus der Branche Unterhaltung

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 15,334 | +28,66 | |

| 0,7100 | +18,31 | |

| 0,6000 | +16,50 | |

| 2,6500 | +8,38 | |

| 87,94 | +6,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9320 | -10,38 | |

| 2,5800 | -12,24 | |

| 1,0600 | -13,11 | |

| 8,1000 | -13,83 | |

| 1,0400 | -21,21 |

Beitrag zu dieser Diskussion schreiben

"Nehmen wir mal ein abstraktes Beispiel: In 5 Jahren haben wir 65 Mio. EUR Umsatz und eine EBIT-Marge von wieder 10%, Beta ist 1,0 und in den Jahren davor wird gar nichts verdient. Daraus kommt dann knapp 5 EUR, darauf kann man, je nach Vorliebe, noch einen mehr oder weniger großen Teil vom Netcash (3,67 EUR/Aktie) packen. Aber wie gesagt, das ist Herumspielen mit Hausnummern. Was hier benötigt wird, ist eine klare quantitative Aussage vom Vorstand."

Zu längeren Zeiträumen gab es noch nie Prognosen vom Vorstand. Spanne für 2024 ist 52 - 58 - Gemittelt 55 Mio. Selbst bei nur 5% p.a.

57.75 - 60.63 - 63.67- 67- 70,3 (2029) -- 7,5% Marge rund 5 Mio.€ Gewinn. KGV 10 -- ca .5,50€ bei laufenden 5 Cents Div. oder 1,7% Rendite.

Das wäre etwa eine vorsichtige Prognose. Wobei ich noch nicht ganz aufgegeben habe - das Infas 360 noch in Schwung kommt - auch weil es zur Digitalisierung in D keine Alternative gibt. Kurz Mittelfristig könnte KI noch helfen - genaueres hoffe ich auf der HV zu erfahren.

Am wichtigsten - das die starke Marktposition gehalten wird.

Der Vorstand ist gelassen, weil er mittelfristig Einsparungen auf der Kostenseite sieht und die allgemeine Inflation sich abschwächt.

Danke für deinen Beitrag SYr.

Zu längeren Zeiträumen gab es noch nie Prognosen vom Vorstand. Spanne für 2024 ist 52 - 58 - Gemittelt 55 Mio. Selbst bei nur 5% p.a.

57.75 - 60.63 - 63.67- 67- 70,3 (2029) -- 7,5% Marge rund 5 Mio.€ Gewinn. KGV 10 -- ca .5,50€ bei laufenden 5 Cents Div. oder 1,7% Rendite.

Das wäre etwa eine vorsichtige Prognose. Wobei ich noch nicht ganz aufgegeben habe - das Infas 360 noch in Schwung kommt - auch weil es zur Digitalisierung in D keine Alternative gibt. Kurz Mittelfristig könnte KI noch helfen - genaueres hoffe ich auf der HV zu erfahren.

Am wichtigsten - das die starke Marktposition gehalten wird.

Der Vorstand ist gelassen, weil er mittelfristig Einsparungen auf der Kostenseite sieht und die allgemeine Inflation sich abschwächt.

Danke für deinen Beitrag SYr.

Antwort auf Beitrag Nr.: 75.699.981 von Freibauer am 29.04.24 09:48:10

Im weitesten Sinne liegen wohl Managementfehler vor, denn die heftige Prognoseverfehlung belegt, dass man sich verkalkuliert hat. Es sieht so aus, als ob sich ändernde Rahmenbedingungen falsch eingeschätzt wurden und keine ausreichende Absicherung dagegen vorgenommen wurden. Mit den sich ändernden Rahmenbedingungen meine ich allg. inflationsbedingte Kostensteigerungen und ein angespannter Arbeitsmarkt.

Die um mehr als 100% gestiegenen Versandkosten lassen für sich allerdings keinen Rückschluss auf Managementfehler zu, denn es geht aus dem JA nicht hervor, dass man sich dbzgl. verkalkuliert hat. Möglicherweise ist das Kundenprojekt, das hierfür maßgeblich verantwortlich sein soll, sogar planmäßig profitabel.

Restrukturierung bedeutet Aufbrechen/Neuorganisieren/Ändern der Strukturen im Unternehmen. "Investitionsbedarfe" ist aber etwas ganz anderes. Also für mich ist die Prognose-Begründung "Investitionsbedarfe" nichtssagend - so wie der JA leider in vielen Passagen nichtssagend ist.

So liest man, dass Aufsichtsrat und Vorstand in 2023 einen Strategieprozess für die infas Gruppe initiiert und durchgeführt haben, durch den weitere Innovations- und Wachstumsfelder identifiziert wurden. Wie denn? Was denn? Wo denn?

Der Vorstand scheint angesichts der unbefriedigenden Ertragslage auch nicht großartig bekümmert zu sein, heißt es im Bericht doch, dass infas wieder zurück zu einer positiven Entwicklung der Ertragslage gelangen wird (nicht im Konjunktiv geschrieben) und über Agilität, Wachsamkeit und strategischen Weitblick verfügt, um solide und nachhaltig zu wachsen!?

Was mich betrifft, so besteht eigentlich auch kein Zweifel an weiterem Umsatzwachstum. Schließlich gründet sich das ganze Geschäftsmodell darauf, dass der Zeitgeist davon geprägt ist fortlaufenden Staatsinterventionismus und Regulation mit Sozialstudien, wissenschaftlich Daten und Analysen zu untermauern. Das ist das Kerngeschäft von infas.

Die Ertragslage hingegen ist unsicher. Das Geschäftsmodell ist auf der Nachfrageseite intakt. Auf der Ertragsseite werden sich die Effekte aus inflationsbedingten Kostensteigerungen und angespanntem Arbeitsmarkt irgendwann ausschleichen, nur das Wann und Wie kann m.E. zz. Keiner verlässlich abschätzen.

Man kann jetzt herumspielen und irgendwelche Phantasie-Zahlenreihen ins DCF-Modell packen und am Beta-Faktor herumdrehen. Herauskommen tut dabei alles Mögliche …

Nehmen wir mal ein abstraktes Beispiel: In 5 Jahren haben wir 65 Mio. EUR Umsatz und eine EBIT-Marge von wieder 10%, Beta ist 1,0 und in den Jahren davor wird gar nichts verdient. Daraus kommt dann knapp 5 EUR, darauf kann man, je nach Vorliebe, noch einen mehr oder weniger großen Teil vom Netcash (3,67 EUR/Aktie) packen. Aber wie gesagt, das ist Herumspielen mit Hausnummern. Was hier benötigt wird, ist eine klare quantitative Aussage vom Vorstand.

Vielleicht sind unsere 5 Großaktionäre ja mittlerweile "angenervt" von der schwachen Aktienperformance und es passiert bald etwas von deren Seite aus …

Die da übrigens sind nach meinem letzten Stand:

Effecten-Spiegel 10%

TGV 25%

Döbert 13%

PEN 21%

Axxion 5%

Zitat von Freibauer: Die Aufwendungen für Postversand sind um 100% gestiegen. Während der Umsatz nur um ca. 20% stieg.

Das allleine hat den Gewinn um > 2 Millionen E oder 20 Cents gesenkt...

Hier liegt wohl ein Managementfehler vor. Mit Fachkräftemangel oder aus anderen Gründen schwer nachvollziehbar.

Bestenfalls wurde schlecht kalkuliert.

Im weitesten Sinne liegen wohl Managementfehler vor, denn die heftige Prognoseverfehlung belegt, dass man sich verkalkuliert hat. Es sieht so aus, als ob sich ändernde Rahmenbedingungen falsch eingeschätzt wurden und keine ausreichende Absicherung dagegen vorgenommen wurden. Mit den sich ändernden Rahmenbedingungen meine ich allg. inflationsbedingte Kostensteigerungen und ein angespannter Arbeitsmarkt.

Die um mehr als 100% gestiegenen Versandkosten lassen für sich allerdings keinen Rückschluss auf Managementfehler zu, denn es geht aus dem JA nicht hervor, dass man sich dbzgl. verkalkuliert hat. Möglicherweise ist das Kundenprojekt, das hierfür maßgeblich verantwortlich sein soll, sogar planmäßig profitabel.

Zitat von Freibauer: Investitionen bedeuten wohl eher Restrukturierung.

Hoffentlich senkt das die Materialkosten. Was fehlt ist ein längerfristiger Ausblick und was mit dem erweiterten Kundenstamm für eine Marge angestrebt wird.

An die 10% von früher glaube ich nicht. Bei ein Drittel Umsatzbewertung wäre ich schon mit 7,5% zufrieden.

Noch besser wäre eine Übernahme - wofür es leider aktuell keine Anhaltspunkte gibt.

Restrukturierung bedeutet Aufbrechen/Neuorganisieren/Ändern der Strukturen im Unternehmen. "Investitionsbedarfe" ist aber etwas ganz anderes. Also für mich ist die Prognose-Begründung "Investitionsbedarfe" nichtssagend - so wie der JA leider in vielen Passagen nichtssagend ist.

So liest man, dass Aufsichtsrat und Vorstand in 2023 einen Strategieprozess für die infas Gruppe initiiert und durchgeführt haben, durch den weitere Innovations- und Wachstumsfelder identifiziert wurden. Wie denn? Was denn? Wo denn?

Der Vorstand scheint angesichts der unbefriedigenden Ertragslage auch nicht großartig bekümmert zu sein, heißt es im Bericht doch, dass infas wieder zurück zu einer positiven Entwicklung der Ertragslage gelangen wird (nicht im Konjunktiv geschrieben) und über Agilität, Wachsamkeit und strategischen Weitblick verfügt, um solide und nachhaltig zu wachsen!?

Was mich betrifft, so besteht eigentlich auch kein Zweifel an weiterem Umsatzwachstum. Schließlich gründet sich das ganze Geschäftsmodell darauf, dass der Zeitgeist davon geprägt ist fortlaufenden Staatsinterventionismus und Regulation mit Sozialstudien, wissenschaftlich Daten und Analysen zu untermauern. Das ist das Kerngeschäft von infas.

Die Ertragslage hingegen ist unsicher. Das Geschäftsmodell ist auf der Nachfrageseite intakt. Auf der Ertragsseite werden sich die Effekte aus inflationsbedingten Kostensteigerungen und angespanntem Arbeitsmarkt irgendwann ausschleichen, nur das Wann und Wie kann m.E. zz. Keiner verlässlich abschätzen.

Man kann jetzt herumspielen und irgendwelche Phantasie-Zahlenreihen ins DCF-Modell packen und am Beta-Faktor herumdrehen. Herauskommen tut dabei alles Mögliche …

Nehmen wir mal ein abstraktes Beispiel: In 5 Jahren haben wir 65 Mio. EUR Umsatz und eine EBIT-Marge von wieder 10%, Beta ist 1,0 und in den Jahren davor wird gar nichts verdient. Daraus kommt dann knapp 5 EUR, darauf kann man, je nach Vorliebe, noch einen mehr oder weniger großen Teil vom Netcash (3,67 EUR/Aktie) packen. Aber wie gesagt, das ist Herumspielen mit Hausnummern. Was hier benötigt wird, ist eine klare quantitative Aussage vom Vorstand.

Vielleicht sind unsere 5 Großaktionäre ja mittlerweile "angenervt" von der schwachen Aktienperformance und es passiert bald etwas von deren Seite aus …

Die da übrigens sind nach meinem letzten Stand:

Effecten-Spiegel 10%

TGV 25%

Döbert 13%

PEN 21%

Axxion 5%

Investitionen bedeuten wohl eher Restrukturierung.

Hoffentlich senkt das die Materialkosten. Was fehlt ist ein längerfristiger Ausblick und was mit dem erweiterten Kundenstamm für eine Marge angestrebt wird.

An die 10% von früher glaube ich nicht. Bei ein Drittel Umsatzbewertung wäre ich schon mit 7,5% zufrieden.

Noch besser wäre eine Übernahme - wofür es leider aktuell keine Anhaltspunkte gibt.

Hoffentlich senkt das die Materialkosten. Was fehlt ist ein längerfristiger Ausblick und was mit dem erweiterten Kundenstamm für eine Marge angestrebt wird.

An die 10% von früher glaube ich nicht. Bei ein Drittel Umsatzbewertung wäre ich schon mit 7,5% zufrieden.

Noch besser wäre eine Übernahme - wofür es leider aktuell keine Anhaltspunkte gibt.

Die Aufwendungen für Postversand sind um 100% gestiegen. Während der Umsatz nur um ca. 20% stieg.

Das allleine hat den Gewinn um > 2 Millionen E oder 20 Cents gesenkt...

Hier liegt wohl ein Managementfehler vor. Mit Fachkräftemangel oder aus anderen Gründen schwer nachvollziehbar.

Bestenfalls wurde schlecht kalkuliert.

Das allleine hat den Gewinn um > 2 Millionen E oder 20 Cents gesenkt...

Hier liegt wohl ein Managementfehler vor. Mit Fachkräftemangel oder aus anderen Gründen schwer nachvollziehbar.

Bestenfalls wurde schlecht kalkuliert.

Ok, immerhin die gleiche Dividende wie im Vorjahr. Das hilft den Aktionären aber nicht wirklich weiter, denn die stehen vor einer schwierigen und unklaren Situation.

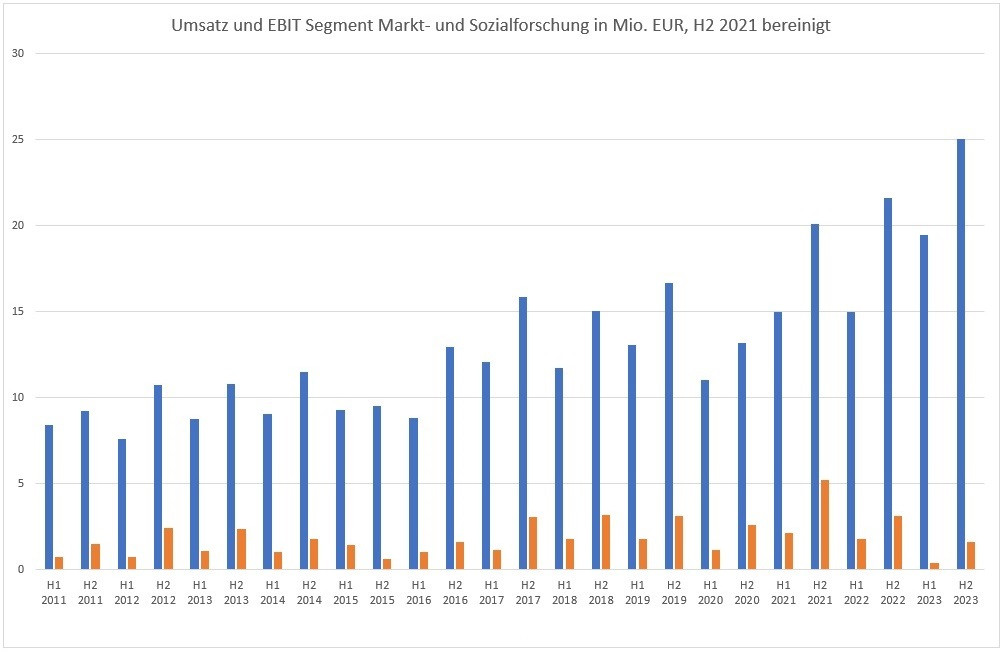

Die Nachfrage nach Leistungen in der Sozialforschung, die vom infas Institut erbracht werden, scheint ungebrochen zu wachsen. In 2024 soll der Umsatz um knapp 10% steigen.

In der Ertragslage ist allerdings der Wurm drin. Mit Adhoc-Meldung vom 21.09.2023 wurde für H1 2023 ein erheblicher Margendruck aufgrund von Sondereffekten bei Projektverläufen und Preissteigerungen im Materialaufwand sowie gestiegenen Personalaufwendungen gemeldet. Mit Adhoc-Meldung vom 14.12.2023 wurde weiterer erheblicher Margendruck mit Kapazitätsengpässen begründet (weswegen man mutmaßlich verstärkt auf teure externe Leistungen zurückgreifen musste).

Im heute vorgelegten Jahresabschluss werden dann noch als Gründe für den Margendruck höhere Abschreibungen auf Betriebsausstattung (mutmaßlich Equipment Interviewer) und Nutzungsrechte Gebäude (Umzug Sommer 2022) nachgereicht. Personalaufwendungen sind nur leicht überproportional gestiegen, Materialaufwand (= von extern bezogene Leistungen) hingegen stark überproportional.

Und anstatt für Klarheit zu sorgen, schafft die Prognose im Jahresabschluss noch mehr Verwirrung, indem jetzt ergebnisbelastende "Investitionsbedarfe" anstehen. Was das sein soll, wird nicht verraten.

Unter normalen Umständen werden EBIT-Margen von rd. 10% erreicht, was beim 2024er Prognoseumsatz einem Ergebnis pro Aktie von knapp 0,40 EUR entspricht. Die Frage ist: Kommen wird da wieder hin, und wenn ja, wann? Die Frage ist momentan nicht einmal halbwegs sicher zu beantworten. Der Vorstand müsste mehr Informationen rausrücken.

Netcash zum 31.12.2023 sind 3,67 EUR/Aktie. Das ist zumindest eine reale Größe.

Der Zwischenbericht zum Q1 ist geplant für den 24.05.2024.

Die Nachfrage nach Leistungen in der Sozialforschung, die vom infas Institut erbracht werden, scheint ungebrochen zu wachsen. In 2024 soll der Umsatz um knapp 10% steigen.

In der Ertragslage ist allerdings der Wurm drin. Mit Adhoc-Meldung vom 21.09.2023 wurde für H1 2023 ein erheblicher Margendruck aufgrund von Sondereffekten bei Projektverläufen und Preissteigerungen im Materialaufwand sowie gestiegenen Personalaufwendungen gemeldet. Mit Adhoc-Meldung vom 14.12.2023 wurde weiterer erheblicher Margendruck mit Kapazitätsengpässen begründet (weswegen man mutmaßlich verstärkt auf teure externe Leistungen zurückgreifen musste).

Im heute vorgelegten Jahresabschluss werden dann noch als Gründe für den Margendruck höhere Abschreibungen auf Betriebsausstattung (mutmaßlich Equipment Interviewer) und Nutzungsrechte Gebäude (Umzug Sommer 2022) nachgereicht. Personalaufwendungen sind nur leicht überproportional gestiegen, Materialaufwand (= von extern bezogene Leistungen) hingegen stark überproportional.

Und anstatt für Klarheit zu sorgen, schafft die Prognose im Jahresabschluss noch mehr Verwirrung, indem jetzt ergebnisbelastende "Investitionsbedarfe" anstehen. Was das sein soll, wird nicht verraten.

Unter normalen Umständen werden EBIT-Margen von rd. 10% erreicht, was beim 2024er Prognoseumsatz einem Ergebnis pro Aktie von knapp 0,40 EUR entspricht. Die Frage ist: Kommen wird da wieder hin, und wenn ja, wann? Die Frage ist momentan nicht einmal halbwegs sicher zu beantworten. Der Vorstand müsste mehr Informationen rausrücken.

Netcash zum 31.12.2023 sind 3,67 EUR/Aktie. Das ist zumindest eine reale Größe.

Der Zwischenbericht zum Q1 ist geplant für den 24.05.2024.

Trading Spotlight

5 Cents Dividende -- trotz -1 Cents Verlust (deswegen wohl auch im Vorjahr nur 5 cents..)

Aufwendungen für Interviews 15.774 11.275

Versandkosten 5.420 2.559

Kosten für sonstige externe Dienstleistungen 1.610 1.684

ABSURD - Versandkosten erreichen 1/3 der Aufwendungen für Interviews - nach einem 1/4 im Vorjahr bei STEIGENDEN Umsaetzen.

Also ein Kunde - zahlt von 100.000E Auftragsvolumen 33.000E für Papier?

Bei etwa 700.000 Interviews in 2023 7,5E VERSANDKOSTEN PRO INTERVIEW ?

NICHTS wurde auf der HV 2023 von diesen Problemen angedeutet.

Oder liegts am FACHKRAEFTE MANGEL - es fehlen qualfizierte Postversendender ?

Infas 360 sollte sich dem Problem mal annehmen...dann steigen auch dort die Umsätze.....

Versandkosten 5.420 2.559

Kosten für sonstige externe Dienstleistungen 1.610 1.684

ABSURD - Versandkosten erreichen 1/3 der Aufwendungen für Interviews - nach einem 1/4 im Vorjahr bei STEIGENDEN Umsaetzen.

Also ein Kunde - zahlt von 100.000E Auftragsvolumen 33.000E für Papier?

Bei etwa 700.000 Interviews in 2023 7,5E VERSANDKOSTEN PRO INTERVIEW ?

NICHTS wurde auf der HV 2023 von diesen Problemen angedeutet.

Oder liegts am FACHKRAEFTE MANGEL - es fehlen qualfizierte Postversendender ?

Infas 360 sollte sich dem Problem mal annehmen...dann steigen auch dort die Umsätze.....

Mehr als enttäuschend.

Warum wird soviel Umsatz reingeholt - wenn das nicht kostendeckend ist?

Warum wird soviel Umsatz reingeholt - wenn das nicht kostendeckend ist?

Das ist ein wirklich schlechter Ausblick.

Kleiner Lichtblick ist aber wenigstens der Cashbestand mit 33 mio. EUR oder knapp 3,70,- je Aktie.

Kleiner Lichtblick ist aber wenigstens der Cashbestand mit 33 mio. EUR oder knapp 3,70,- je Aktie.

Das EBIT im Konzern wird 2024 aufgrund der Investitionsbedarfe gering ausfallen

und könnte sogar negativ bis -1,5 Mio. € betragen. Damit ergibt sich 2024

voraussichtlich kein positiver Cashflow aus betrieblicher Geschäftstätigkeit, was

die grundsätzlich solide Liquiditätsausstattung des Konzerns allerdings nicht infrage

stellt.

Quelle S.23 Konzernabschluss

und könnte sogar negativ bis -1,5 Mio. € betragen. Damit ergibt sich 2024

voraussichtlich kein positiver Cashflow aus betrieblicher Geschäftstätigkeit, was

die grundsätzlich solide Liquiditätsausstattung des Konzerns allerdings nicht infrage

stellt.

Quelle S.23 Konzernabschluss

14.12.23 · wO Newsflash · infas Holding |

14.12.23 · EQS Group AG · infas Holding |

21.09.23 · EQS Group AG · infas Holding |