Ok, immerhin die gleiche Dividende wie im Vorjahr. Das hilft den Aktionären aber nicht wirklich weiter, denn die stehen vor einer schwierigen und unklaren Situation.

Die Nachfrage nach Leistungen in der Sozialforschung, die vom infas Institut erbracht werden, scheint ungebrochen zu wachsen. In 2024 soll der Umsatz um knapp 10% steigen.

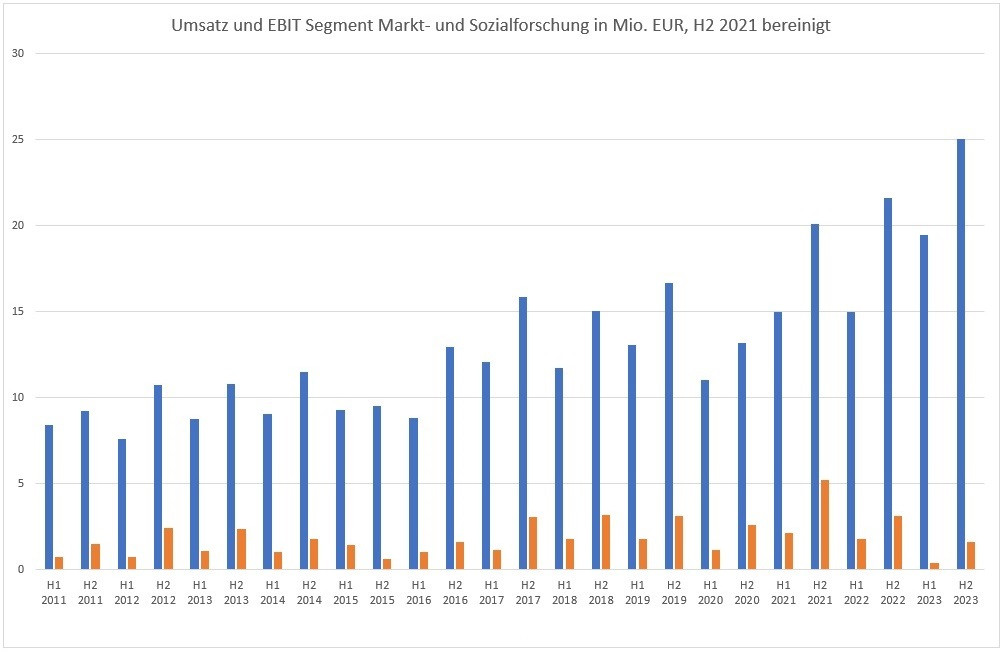

In der Ertragslage ist allerdings der Wurm drin. Mit Adhoc-Meldung vom 21.09.2023 wurde für H1 2023 ein erheblicher Margendruck aufgrund von Sondereffekten bei Projektverläufen und Preissteigerungen im Materialaufwand sowie gestiegenen Personalaufwendungen gemeldet. Mit Adhoc-Meldung vom 14.12.2023 wurde weiterer erheblicher Margendruck mit Kapazitätsengpässen begründet (weswegen man mutmaßlich verstärkt auf teure externe Leistungen zurückgreifen musste).

Im heute vorgelegten Jahresabschluss werden dann noch als Gründe für den Margendruck höhere Abschreibungen auf Betriebsausstattung (mutmaßlich Equipment Interviewer) und Nutzungsrechte Gebäude (Umzug Sommer 2022) nachgereicht. Personalaufwendungen sind nur leicht überproportional gestiegen, Materialaufwand (= von extern bezogene Leistungen) hingegen stark überproportional.

Und anstatt für Klarheit zu sorgen, schafft die Prognose im Jahresabschluss noch mehr Verwirrung, indem jetzt ergebnisbelastende "Investitionsbedarfe" anstehen. Was das sein soll, wird nicht verraten.

Unter normalen Umständen werden EBIT-Margen von rd. 10% erreicht, was beim 2024er Prognoseumsatz einem Ergebnis pro Aktie von knapp 0,40 EUR entspricht. Die Frage ist: Kommen wird da wieder hin, und wenn ja, wann? Die Frage ist momentan nicht einmal halbwegs sicher zu beantworten. Der Vorstand müsste mehr Informationen rausrücken.

Netcash zum 31.12.2023 sind 3,67 EUR/Aktie. Das ist zumindest eine reale Größe.

Der Zwischenbericht zum Q1 ist geplant für den 24.05.2024.

Deutschland

Deutschland