Aktuelles zur Bürgerwindaktie - 500 Beiträge pro Seite

eröffnet am 26.08.11 15:12:24 von

neuester Beitrag 07.04.22 10:12:05 von

neuester Beitrag 07.04.22 10:12:05 von

Beiträge: 265

ID: 1.168.619

ID: 1.168.619

Aufrufe heute: 0

Gesamt: 53.167

Gesamt: 53.167

Aktive User: 0

ISIN: DE000A1EWXA4 · WKN: A1EWXA · Symbol: ABO

1,7000

EUR

+1,19 %

+0,0200 EUR

Letzter Kurs 13:06:11 Tradegate

Tradegate

Tradegate

Neuigkeiten

| Titel |

|---|

16:00 Uhr · wO Chartvergleich |

19.01.25 · wO Newsflash |

16.01.25 · EQS Group AG |

09.01.25 · wallstreetONLINE Redaktion |

EQS-News: clearvise AG acquires 18.6 MW Weilrod 2 wind farm and expands IPP portfolio to over 400 MW 07.01.25 · EQS Group AG  |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 325,00 | +62,66 | |

| 17,900 | +44,35 | |

| 12,060 | +20,60 | |

| 0,9400 | +20,51 | |

| 16,515 | +17,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 21,300 | -8,49 | |

| 0,6200 | -16,22 | |

| 1,5000 | -33,04 | |

| 2,2400 | -12,84 | |

| 20,010 | -11,32 |

Was ist den eigentlich mit dem Windpark in Glenough ... ist der mittlerweile am Netz? Und wie laufen die anderen Parks aus dem Portfolio der Bürgerwindaktie?

Zitat

Antwort

Guten Tag,

die Inbetriebnahme des Windparks Glenough hat am Freitag, 26. August 2011, endlich begonnen. Die ersten Kilowattstunden sind bereits eingespeist. Bis der gesamte Windpark auf Volllast arbeitet, werden aber noch ein paar Wochen vergehen.

Der durch Verzögerungen beim Bau und der Abnahme des Umspannwerks entstandene Zeitverlust geht wirtschaftlich übrigens zu Lasten des Projektentwicklers ABO Wind. Der muss bis zur vollständigen Inbetriebnahme die Kapitalkosten für Glenough (Investitionskosten: 71,4 Millionen Euro) tragen.

Eine Pressemitteilung dazu findet sich auf www.buergerwindaktie.de

Dort (http://www.buergerwindaktie.de/portfolio/windpark-repperndor… sind mittlerweile auch die täglich aktualisierten Betriebsergebnisse zu finden.

Demnach sind die Parks der ABO Invest in den ersten 4 Monaten dieses Jahres schlechter gelaufen als prognostiziert. Dafür waren die Sommermonate überdurchschnittlich gut.

Freundliche Grüße

Alexander Koffka

Pressesprecher

ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

info@buergerwindaktie.de

www.buergerwindaktie.de

die Inbetriebnahme des Windparks Glenough hat am Freitag, 26. August 2011, endlich begonnen. Die ersten Kilowattstunden sind bereits eingespeist. Bis der gesamte Windpark auf Volllast arbeitet, werden aber noch ein paar Wochen vergehen.

Der durch Verzögerungen beim Bau und der Abnahme des Umspannwerks entstandene Zeitverlust geht wirtschaftlich übrigens zu Lasten des Projektentwicklers ABO Wind. Der muss bis zur vollständigen Inbetriebnahme die Kapitalkosten für Glenough (Investitionskosten: 71,4 Millionen Euro) tragen.

Eine Pressemitteilung dazu findet sich auf www.buergerwindaktie.de

Dort (http://www.buergerwindaktie.de/portfolio/windpark-repperndor… sind mittlerweile auch die täglich aktualisierten Betriebsergebnisse zu finden.

Demnach sind die Parks der ABO Invest in den ersten 4 Monaten dieses Jahres schlechter gelaufen als prognostiziert. Dafür waren die Sommermonate überdurchschnittlich gut.

Freundliche Grüße

Alexander Koffka

Pressesprecher

ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

info@buergerwindaktie.de

www.buergerwindaktie.de

Zitat

Antwort

Interessante Ad-hock Meldung heute  http://www.wallstreet-online.de/nachricht/3476464-eans-news-…

http://www.wallstreet-online.de/nachricht/3476464-eans-news-…

http://www.wallstreet-online.de/nachricht/3476464-eans-news-…

http://www.wallstreet-online.de/nachricht/3476464-eans-news-… Zitat

Antwort

Kann es sein, dass die Aktie jetzt auch in Frankfurt handelbar ist

Zitat

Antwort

Habe ein paar Fragen:

1.) Im Moment sind ja 60 von langfristig 200 MW investiert, für wieviel MW würden die momentanen Mittel noch reichen?

2.) Wann und in welcher Höhe ist die nächste Kapitalerhöhung geplant? Ich rechne persönlich mal mit 2012 im Umfang von 10 Mio Stück

Noch eine Anmerkung: Im Moment ist die Aktie thesaurierend, Gewinne werden in neue Anlagen investiert. ich fänge attraktiver, wenn eine Basisdividende (4-6%) aus den Windkrafterträgen ausgezahlt würde und die Ausweitung der Investments über Kapitalerhöhungen erfolgen würde.

Kann man ja vielleicht bei der Planung der nächsten KE so einarbeiten.

tfv

1.) Im Moment sind ja 60 von langfristig 200 MW investiert, für wieviel MW würden die momentanen Mittel noch reichen?

2.) Wann und in welcher Höhe ist die nächste Kapitalerhöhung geplant? Ich rechne persönlich mal mit 2012 im Umfang von 10 Mio Stück

Noch eine Anmerkung: Im Moment ist die Aktie thesaurierend, Gewinne werden in neue Anlagen investiert. ich fänge attraktiver, wenn eine Basisdividende (4-6%) aus den Windkrafterträgen ausgezahlt würde und die Ausweitung der Investments über Kapitalerhöhungen erfolgen würde.

Kann man ja vielleicht bei der Planung der nächsten KE so einarbeiten.

tfv

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.463.908 von tfv am 10.12.11 14:07:56Noch eine Frage: Was bedeutet "indexbereinigter Ertrag" in den Ertragsdaten der Webseite? Ist das der Windertrag, der in einem ein normierten Durchschnittsjahr angefallen wäre?

Dann wäre der indexbereinigte Ertrag mit dem Prognoseertrag zu vergleichen, um die Güte der Anlage zu bewerten?

Diese Erklärung müsste eigentlich auf die Webseite.

tfv

Dann wäre der indexbereinigte Ertrag mit dem Prognoseertrag zu vergleichen, um die Güte der Anlage zu bewerten?

Diese Erklärung müsste eigentlich auf die Webseite.

tfv

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.463.935 von tfv am 10.12.11 14:17:17Ja, der Windindex dient dazu, die Abweichungen des Windangebots im aktuellen Monat / Jahr von einem "Normaljahr" darzustellen. Das geht nicht 100%, aber (zumindest für Deutschland) heute doch schon ziemlich gut.

Hintergrunderläuterungen zu einem der in Deutschland am meisten verwendeten Index von Keiler und Häuser gibt es im Internet:

http://www.btrdb.de/bdbindex.html

Zu den spezifischen Fragen bzgl. Abowind-Strategie für Ausschüttungen/Neuinvestitionen oder wieviel mit dem vorhandenen Geld noch gemacht werden kann, weiss ich nichts.

Hintergrunderläuterungen zu einem der in Deutschland am meisten verwendeten Index von Keiler und Häuser gibt es im Internet:

http://www.btrdb.de/bdbindex.html

Zu den spezifischen Fragen bzgl. Abowind-Strategie für Ausschüttungen/Neuinvestitionen oder wieviel mit dem vorhandenen Geld noch gemacht werden kann, weiss ich nichts.

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.463.935 von tfv am 10.12.11 14:17:17Guten Tag,

ich bitte um Verzeihung für die verspätete Antwort, ich habe die Fragen erst jetzt gesehen.

Die Frage zum Windindex ist ja freundlicherweise schon zutreffend beantwortet worden.

Zu den Investitionen: Aktuell besitzt die ABO Invest 32 Windenergieanlagen mit 65,5 Megawatt Nennleistung und eine Biogasanlage mit 1,1 Megawatt Leistung. Von den 10 Millionen Euro Eigenkapital sind bislang etwa 9,7 Millionen Euro investiert. Wie viel MW mit den verbleibenden rund 300.000 Euro erworben werden können, hängt davon ab, mit welchem Eigenkapitalanteil investiert wird.

Um frühzeitiger in die Lage zu kommen, Dividenden auszuschütten, bietet es sich an, einzelne Anlagen ganz ohne Bankfinanzierung zu erwerben. So hat es die Gesellschaft mit dem im Spätsommer erworbenen einzelnen Windrad (Baujahr 1998, 0,6 Megawatt Leistung, Investitionssumme 300.000 Euro) getan. Es wäre also möglich, eine weitere Anlage in dieser Größenordnung komplett aus Eigenkapital zu finanzieren.

Da die ersten 5 Windparks der ABO Invest (Investitionsvolumen rund 107 Millionen Euro) mit lediglich 5 Prozent Eigenkapital sowie zusätzlich mit 13 Millionen Euro Genussscheinkapital finanziert worden sind, hat die Gesellschaft in den ersten Jahren hohe Zinsbelastungen zu tragen.

Dividenfähige Gewinne entstehen voraussichtlich erst in etwa fünf Jahren. Vorher sind keine Ausschüttungen möglich. Je nachdem, wie das Verhältnis zwischen Eigen- und Fremdkapital bei künftigen Investitionen ausfällt, kann sich dieser Zeitpunkt nach vorne oder hinten verschieben.

Freie Liquidität erwirtschaftet die Gesellschaft jedoch von Anfang an, so dass auch aus laufenden Einnahmen Investitionen getätigt werden können.

Von der dadurch erzielten Steigerung des Unternehmenswertes, die sich im Aktienkurs widerspiegelt, profitieren die Aktionäre bereits. Bei Bedarf haben Aktionäre jederzeit die Möglichkeit, sich über die Börse von einem Teil ihrer Aktien zu trennen. Sofern das proportional zur Wertsteigerung der Aktien geschieht, kann sich auf diesem Weg jeder einzelne eine regelmäßige Dividende sichern und behält zugleich ein Aktienpaket mit konstantem Wert.

Andere Anleger, die auf Wertzuwachs setzen, verzichten auf einen Verkauf.

Voraussichtlich wird es im nächsten Jahr zunächst eine kleinere Bezugsrechts-Kapitalerhöhung geben, bei der die neuen Aktien ausschließlich den bisherigen Aktionären angeboten werden.

Für Rückfragen stehe ich gerne zur Verfügung.

Freundliche Grüße

Alexander Koffka

Pressesprecher

ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

info@buergerwindaktie.de

www.buergerwindaktie.de

ich bitte um Verzeihung für die verspätete Antwort, ich habe die Fragen erst jetzt gesehen.

Die Frage zum Windindex ist ja freundlicherweise schon zutreffend beantwortet worden.

Zu den Investitionen: Aktuell besitzt die ABO Invest 32 Windenergieanlagen mit 65,5 Megawatt Nennleistung und eine Biogasanlage mit 1,1 Megawatt Leistung. Von den 10 Millionen Euro Eigenkapital sind bislang etwa 9,7 Millionen Euro investiert. Wie viel MW mit den verbleibenden rund 300.000 Euro erworben werden können, hängt davon ab, mit welchem Eigenkapitalanteil investiert wird.

Um frühzeitiger in die Lage zu kommen, Dividenden auszuschütten, bietet es sich an, einzelne Anlagen ganz ohne Bankfinanzierung zu erwerben. So hat es die Gesellschaft mit dem im Spätsommer erworbenen einzelnen Windrad (Baujahr 1998, 0,6 Megawatt Leistung, Investitionssumme 300.000 Euro) getan. Es wäre also möglich, eine weitere Anlage in dieser Größenordnung komplett aus Eigenkapital zu finanzieren.

Da die ersten 5 Windparks der ABO Invest (Investitionsvolumen rund 107 Millionen Euro) mit lediglich 5 Prozent Eigenkapital sowie zusätzlich mit 13 Millionen Euro Genussscheinkapital finanziert worden sind, hat die Gesellschaft in den ersten Jahren hohe Zinsbelastungen zu tragen.

Dividenfähige Gewinne entstehen voraussichtlich erst in etwa fünf Jahren. Vorher sind keine Ausschüttungen möglich. Je nachdem, wie das Verhältnis zwischen Eigen- und Fremdkapital bei künftigen Investitionen ausfällt, kann sich dieser Zeitpunkt nach vorne oder hinten verschieben.

Freie Liquidität erwirtschaftet die Gesellschaft jedoch von Anfang an, so dass auch aus laufenden Einnahmen Investitionen getätigt werden können.

Von der dadurch erzielten Steigerung des Unternehmenswertes, die sich im Aktienkurs widerspiegelt, profitieren die Aktionäre bereits. Bei Bedarf haben Aktionäre jederzeit die Möglichkeit, sich über die Börse von einem Teil ihrer Aktien zu trennen. Sofern das proportional zur Wertsteigerung der Aktien geschieht, kann sich auf diesem Weg jeder einzelne eine regelmäßige Dividende sichern und behält zugleich ein Aktienpaket mit konstantem Wert.

Andere Anleger, die auf Wertzuwachs setzen, verzichten auf einen Verkauf.

Voraussichtlich wird es im nächsten Jahr zunächst eine kleinere Bezugsrechts-Kapitalerhöhung geben, bei der die neuen Aktien ausschließlich den bisherigen Aktionären angeboten werden.

Für Rückfragen stehe ich gerne zur Verfügung.

Freundliche Grüße

Alexander Koffka

Pressesprecher

ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

info@buergerwindaktie.de

www.buergerwindaktie.de

Zitat

Antwort

In der ad hoc Meldung der ABO INVEST AG vom 26.9.11 hieß es, "Damit ergibt sich zum Ende des Jahres 2011 ein Wert pro Aktie von 1,22 Euro".

Jetzt stehen wir ca 8,5 % niedriger bei 1,16 EUR !

Ich frage mich, woher nimmt die "AboInvest" die Zuversicht, daß sich der Kurs der "Bürgerwindaktie" entsprechend dem errechneten voraussichtlichen Aktienwert verhält??!

Ist da nicht rechlich Optimismus im Spiel??

Oder habe ich eine Logik-Blockade?

olmo

Jetzt stehen wir ca 8,5 % niedriger bei 1,16 EUR !

Ich frage mich, woher nimmt die "AboInvest" die Zuversicht, daß sich der Kurs der "Bürgerwindaktie" entsprechend dem errechneten voraussichtlichen Aktienwert verhält??!

Ist da nicht rechlich Optimismus im Spiel??

Oder habe ich eine Logik-Blockade?

olmo

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.524.210 von olmo am 27.12.11 20:12:04Der Kurs einer Aktie ist der Preis, den ein Käufer und ein Verkäufer für ein Tauschgeschäft einer bestimmten Anzahl Aktien gegen einen bestimmten Geldbetrag vereinbaren. In der Regel findet dieses Tauschgeschäft anonym über eine Börse statt, und es handelt sich um eine sehr geringe Anzahl Aktien im Vergleich zu der Gesamtzahl der Aktien eines Unternehmens.

Es gibt viele Gründe dafür, warum ein einzelner gehandelter Kurs von dem aktuellen Wert einer Aktie nach oben oder unten abweichen kann. Beispiele sind ein temporäres Ungleichgewicht von Angebot und Nachfrage, unterschiedliche Erwartungen über die zukünftige Entwicklung des Aktien- und Unternehmenswerts oder auch einfach ein dringender Liquiditätsbedarf eines Verkäufers.

Langfristig gesehen ist es jedoch insbesondere bei einem Substanzwert so, dass umso mehr Kaufinteresse an der Aktie besteht je tiefer der Kurs unterhalb des Werts liegt und umso mehr Verkaufsinteresse je höher er oberhalb des Werts liegt, was dazu führt dass der Kurs einer Aktie um ihren Wert herum schwankt. Diesen Prozess können Großaktionäre oder aktive Market Maker konstruktiv begleiten und Diskrepanzen zwischen dem Kurs und dem Wert der Aktie mindern.

Es gibt viele Gründe dafür, warum ein einzelner gehandelter Kurs von dem aktuellen Wert einer Aktie nach oben oder unten abweichen kann. Beispiele sind ein temporäres Ungleichgewicht von Angebot und Nachfrage, unterschiedliche Erwartungen über die zukünftige Entwicklung des Aktien- und Unternehmenswerts oder auch einfach ein dringender Liquiditätsbedarf eines Verkäufers.

Langfristig gesehen ist es jedoch insbesondere bei einem Substanzwert so, dass umso mehr Kaufinteresse an der Aktie besteht je tiefer der Kurs unterhalb des Werts liegt und umso mehr Verkaufsinteresse je höher er oberhalb des Werts liegt, was dazu führt dass der Kurs einer Aktie um ihren Wert herum schwankt. Diesen Prozess können Großaktionäre oder aktive Market Maker konstruktiv begleiten und Diskrepanzen zwischen dem Kurs und dem Wert der Aktie mindern.

Zitat

Antwort

Jetzt muss ich doch nochmal zum indexbereinigten Ertrag nachfragen.

Bei den aktuellen Daten von Glenough für dieses Jahr finden sich mit dem Stand von heute:

27 GWh indexbereinigter Ertrag

32 GWh Prognose

36 GWh Istertrag

Bedeutet dies, dass die Anlage eigentlich gut 10% schlechter als prognostiziert läuft, aber heuer glücklicherweise überdurchschnittlicher Wind war?

Oder ist die Prognoseverfehlung auf die verspätete Inbetriebnahme zurückzuführten, was nicht weiter tragisch wäre?

Bei den aktuellen Daten von Glenough für dieses Jahr finden sich mit dem Stand von heute:

27 GWh indexbereinigter Ertrag

32 GWh Prognose

36 GWh Istertrag

Bedeutet dies, dass die Anlage eigentlich gut 10% schlechter als prognostiziert läuft, aber heuer glücklicherweise überdurchschnittlicher Wind war?

Oder ist die Prognoseverfehlung auf die verspätete Inbetriebnahme zurückzuführten, was nicht weiter tragisch wäre?

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.524.553 von tfv am 27.12.11 23:52:05Guten Tag,

Danke für den Hinweis zum indexbereinigten Ertrag in Glenough. Bei den angezeigten 27 GWh muss es sich um einen Fehler handeln, den wir korrigieren werden.

Fakt ist, dass der Ertrag in Glenough bisher die P75-Prognose deutlich überbietet. Das ist natürlich sehr erfreulich. Bei den dargestellten Werten ist noch zu beachten, dass auf der Homepage die von einem nicht geeichten Zähler in der Anlage gemessenen Werte dargestellt sind. Für die tatsächliche Vergütung ausschlaggebend ist, die Menge des am Umspannwerk eingespeisten Stroms. Auf dem Weg dahin sind noch Kabelverluste zu erwarten (etwa 1-2 Prozent). Der dargestellte Prognosewert zeigt die Strommenge, die erwartungsgemäß eingespeist wird (da ist der Kabelverlust also schon abgezogen)

Für eine fundierte Beurteilung reichen die drei Monate, die Glenough jetzt am Netz ist, noch nicht aus. Nach einem vollständigen Betriebsjahr und einem Abgleich mit Referenzwerten kann man das Potential des Windparks noch besser beurteilen. Die Zuversicht, dass der Windpark dauerhafte Mehrerträge liefern wird, scheint angesichts der bisherigen Ergebnisse jedenfalls berechtigt.

In Irland gibt es keinen Windindex, wie wir ihn aus Deutschland kennen. Das heißt, den "indexkorrigierten Wert" werden wir durch einen Abgleich mit den Daten einer nahegelegenen Wetterstation ermitteln. Damit ist es möglich, den tatsächlich erzielten Ertrag in Relation zum langjährigen Windaufkommen zu setzen.

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Danke für den Hinweis zum indexbereinigten Ertrag in Glenough. Bei den angezeigten 27 GWh muss es sich um einen Fehler handeln, den wir korrigieren werden.

Fakt ist, dass der Ertrag in Glenough bisher die P75-Prognose deutlich überbietet. Das ist natürlich sehr erfreulich. Bei den dargestellten Werten ist noch zu beachten, dass auf der Homepage die von einem nicht geeichten Zähler in der Anlage gemessenen Werte dargestellt sind. Für die tatsächliche Vergütung ausschlaggebend ist, die Menge des am Umspannwerk eingespeisten Stroms. Auf dem Weg dahin sind noch Kabelverluste zu erwarten (etwa 1-2 Prozent). Der dargestellte Prognosewert zeigt die Strommenge, die erwartungsgemäß eingespeist wird (da ist der Kabelverlust also schon abgezogen)

Für eine fundierte Beurteilung reichen die drei Monate, die Glenough jetzt am Netz ist, noch nicht aus. Nach einem vollständigen Betriebsjahr und einem Abgleich mit Referenzwerten kann man das Potential des Windparks noch besser beurteilen. Die Zuversicht, dass der Windpark dauerhafte Mehrerträge liefern wird, scheint angesichts der bisherigen Ergebnisse jedenfalls berechtigt.

In Irland gibt es keinen Windindex, wie wir ihn aus Deutschland kennen. Das heißt, den "indexkorrigierten Wert" werden wir durch einen Abgleich mit den Daten einer nahegelegenen Wetterstation ermitteln. Damit ist es möglich, den tatsächlich erzielten Ertrag in Relation zum langjährigen Windaufkommen zu setzen.

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.524.553 von tfv am 27.12.11 23:52:05Kann nun noch einige Erläuterungen zum indexkorrigierten Wert in Glenough nachreichen.

Korrekt berechnet ist der Wert demnach schon, allerdings nicht aussagekräftig, weil sich die indexbereinigte Darstellung immer auf den durchschnittlichen Ertrag des kompletten Jahres bezieht. Weil Glenough aber erst seit Oktober am Netz ist, wird der reale Ertrag von drei Starkwindmonaten mit einem Vierteljahres-Durchschnittsertrag verglichen. Daher liegt die indexkorrigierte Prognose für diesen Zeitraum auch unter der eigentlichen Prognose. In dieser ist nämlich berücksichtigt, dass in den Herbst- und Wintermonaten üblicherweise mehr Wind weht als im Jahresdurchschnitt.

Freundliche Grüße

Alexander Koffka

ABO Invest AG

Korrekt berechnet ist der Wert demnach schon, allerdings nicht aussagekräftig, weil sich die indexbereinigte Darstellung immer auf den durchschnittlichen Ertrag des kompletten Jahres bezieht. Weil Glenough aber erst seit Oktober am Netz ist, wird der reale Ertrag von drei Starkwindmonaten mit einem Vierteljahres-Durchschnittsertrag verglichen. Daher liegt die indexkorrigierte Prognose für diesen Zeitraum auch unter der eigentlichen Prognose. In dieser ist nämlich berücksichtigt, dass in den Herbst- und Wintermonaten üblicherweise mehr Wind weht als im Jahresdurchschnitt.

Freundliche Grüße

Alexander Koffka

ABO Invest AG

Zitat

Antwort

Während die ABO Invest AG bisher von einem Wert der Aktie zum Jahresende 2011 von 1,22 EUR ausgegangen ist, folgt nun die neueste adhoc mit der Meldung:

Wiesbaden (euro adhoc) - Das Portfolio der Bürgerwindaktie ABO Invest

hat im Kalenderjahr 2011 rund 5 Prozent mehr Strom produziert als

prognostiziert. Die Mehrerträge summieren sich auf mehr als drei

Millionen Kilowattstunden.

Müßte auf dieser Grundlage nicht der errechnete Wert der Aktie (nicht der Aktien-Kurs!!) auch um einen nicht unwesentlichen Betrag angestiegen sein!!??

Die Lage für die "Bürgerwindaktie" erscheint mir doch recht positiv, zumal die ABO-AG immer wieder für eine Überraschung gut ist...

olmo

Wiesbaden (euro adhoc) - Das Portfolio der Bürgerwindaktie ABO Invest

hat im Kalenderjahr 2011 rund 5 Prozent mehr Strom produziert als

prognostiziert. Die Mehrerträge summieren sich auf mehr als drei

Millionen Kilowattstunden.

Müßte auf dieser Grundlage nicht der errechnete Wert der Aktie (nicht der Aktien-Kurs!!) auch um einen nicht unwesentlichen Betrag angestiegen sein!!??

Die Lage für die "Bürgerwindaktie" erscheint mir doch recht positiv, zumal die ABO-AG immer wieder für eine Überraschung gut ist...

olmo

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.652.364 von olmo am 26.01.12 15:56:19@olmo

Ich bin mit der aktuelen Kursentwicklung sehr glücklich. Die Akte sollte eine Möglichkeit sein, eine direkte beteiligung in Windstromanlagen einzugene und so von einer Rendite > 8% zu profitieren, ohne gleichzeitig 20 Jahre gebunden zu sein.

Dieses Anlageziel erreicht sie im Moment bei geringer Volatilität sehr gut. Hoffentlich wird sie möglichst lange nicht "entdeckt", und die Kursentwicklung belibt weiter so "langweilig" wie jetzt ;-)

tfv

Ich bin mit der aktuelen Kursentwicklung sehr glücklich. Die Akte sollte eine Möglichkeit sein, eine direkte beteiligung in Windstromanlagen einzugene und so von einer Rendite > 8% zu profitieren, ohne gleichzeitig 20 Jahre gebunden zu sein.

Dieses Anlageziel erreicht sie im Moment bei geringer Volatilität sehr gut. Hoffentlich wird sie möglichst lange nicht "entdeckt", und die Kursentwicklung belibt weiter so "langweilig" wie jetzt ;-)

tfv

Zitat

Antwort

Antwort auf Beitrag Nr.: 42.720.941 von tfv am 08.02.12 17:52:15Länger keine Neuigkieten mehr hier.

Die Kapitalerhöhung lief ja glatt über die Bühne, die nächsten wirklichen News gibts wohl erst mit den Jahreszahlen für 2012 im Juni?

Die Kapitalerhöhung lief ja glatt über die Bühne, die nächsten wirklichen News gibts wohl erst mit den Jahreszahlen für 2012 im Juni?

Zitat

Antwort

Antwort auf Beitrag Nr.: 43.091.717 von tfv am 26.04.12 14:50:27Guten Tag,

Danke der Nachfrage. Bei der Bürgerwindaktie läuft alles nach Plan.

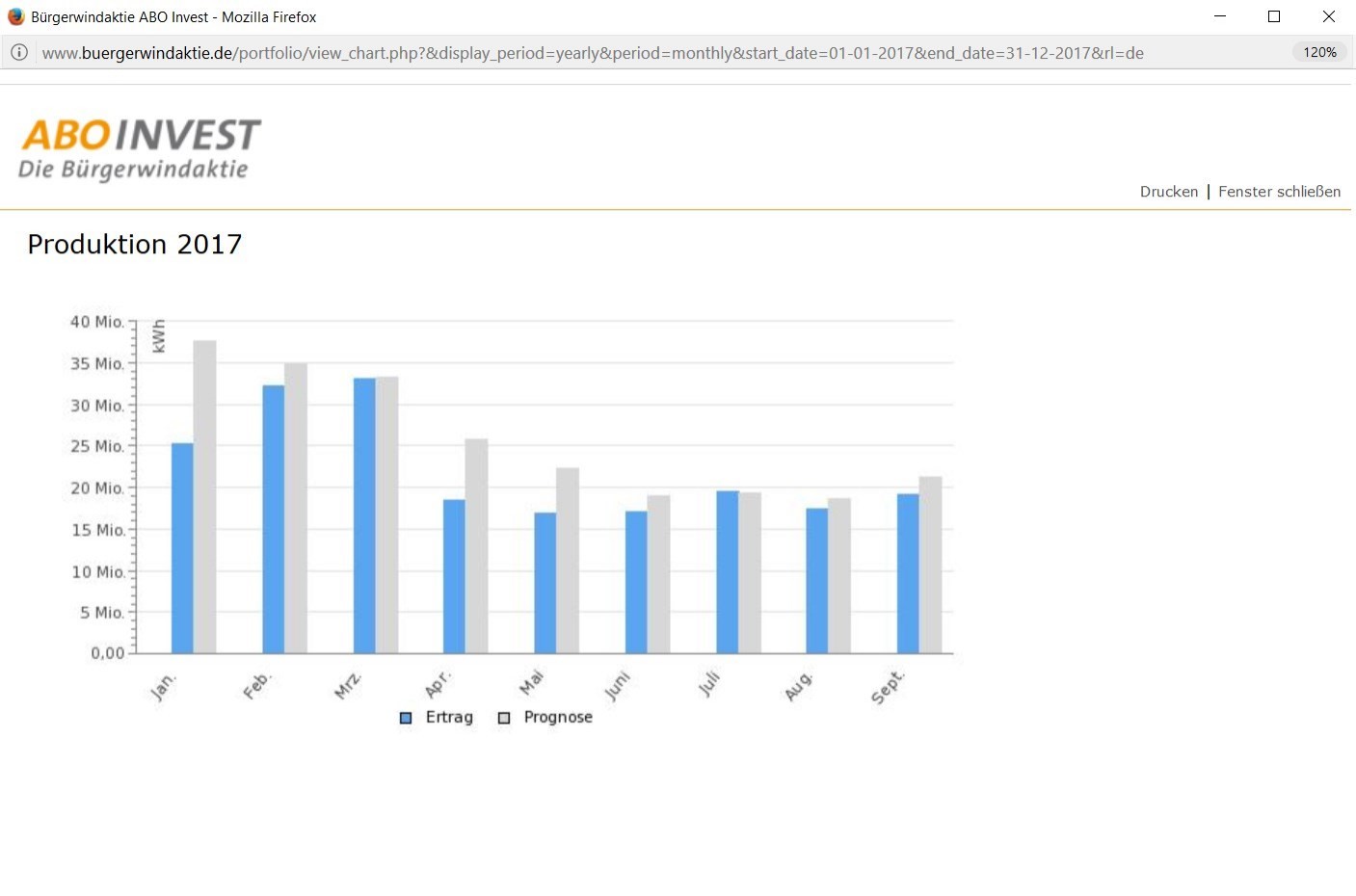

Die Stromerträge sind ja ohnehin tagesaktuell auf der Homepage (http://www.buergerwindaktie.de/portfolio/index.html) abrufbar. Nach einem guten Januar wehte der Wind im Februar und März unterdurchschnittlich. Der April sieht wieder gut aus. Eine ausführlichere Bilanz der Stromerträge folgt, wenn das erste Halbjahr 2012 vorbei ist.

Aktuell arbeiten wir an der Erstellung der Jahreszahlen 2011 (böse Überraschungen sind nicht zu erwarten) und an der Investition des Erlöses aus der jüngsten und wiederum erfolgreichen Kapitalerhöhung - sprich der Auswahl weiterer Windparks.

Solbald es Spruchreifes gibt, wird selbstverständlich informiert.

Unsere Homepage haben wir neu gestalten. Nach unserer Einschätzung ist sie nun klarer und übersichtlicher.

Über Anregungen und Verbesserungsvorschläge freuen wir uns.

Freundliche Grüße

Alexander Koffka

ABO Invest

koffka@buergerwindaktie.de

Danke der Nachfrage. Bei der Bürgerwindaktie läuft alles nach Plan.

Die Stromerträge sind ja ohnehin tagesaktuell auf der Homepage (http://www.buergerwindaktie.de/portfolio/index.html) abrufbar. Nach einem guten Januar wehte der Wind im Februar und März unterdurchschnittlich. Der April sieht wieder gut aus. Eine ausführlichere Bilanz der Stromerträge folgt, wenn das erste Halbjahr 2012 vorbei ist.

Aktuell arbeiten wir an der Erstellung der Jahreszahlen 2011 (böse Überraschungen sind nicht zu erwarten) und an der Investition des Erlöses aus der jüngsten und wiederum erfolgreichen Kapitalerhöhung - sprich der Auswahl weiterer Windparks.

Solbald es Spruchreifes gibt, wird selbstverständlich informiert.

Unsere Homepage haben wir neu gestalten. Nach unserer Einschätzung ist sie nun klarer und übersichtlicher.

Über Anregungen und Verbesserungsvorschläge freuen wir uns.

Freundliche Grüße

Alexander Koffka

ABO Invest

koffka@buergerwindaktie.de

Zitat

Antwort

Hallo,

so richtig von der Stelle kommt der Kurs ja schon lange nicht mehr.

Was ist da los?

so richtig von der Stelle kommt der Kurs ja schon lange nicht mehr.

Was ist da los?

Zitat

Antwort

Antwort auf Beitrag Nr.: 43.401.938 von RainerliebtSolon am 19.07.12 09:54:05Naja, soll halt auch die 8% Rendite pro Jahr rauslaufen. Warte mal bis im August die aktualisierte Jahresprognose kommt, ich vermute mal, dass dann die fairen Kurswerte für die nächsten Jahre nicht niedriger werden.

Selbst wenn sich hier am Anfang ein Bewertungsabschlag ausbildet, irgendwann steigt der Bewertungsabschlag nicht weiter, und am dann läuft der Kurs mit dem inneren Wertzuwachs, der ja einfach über die Ertragszahlen bei ca. 8% pro Jahr liegt. Und dies bei einer deutlich besseren Handelbarkeit als bei einer Unternehmensanleihe.

Selbst wenn sich hier am Anfang ein Bewertungsabschlag ausbildet, irgendwann steigt der Bewertungsabschlag nicht weiter, und am dann läuft der Kurs mit dem inneren Wertzuwachs, der ja einfach über die Ertragszahlen bei ca. 8% pro Jahr liegt. Und dies bei einer deutlich besseren Handelbarkeit als bei einer Unternehmensanleihe.

Zitat

Antwort

Antwort auf Beitrag Nr.: 43.402.198 von tfv am 19.07.12 10:42:08Gestern per mail gekommen:

EANS-News: Hauptversammlung der ABO Invest unterstützt Wachstumsstrategie

Gewinnprognose/Hauptversammlung

--------------------------------------------------------------------------------

Corporate News übermittelt durch euro adhoc. Für den Inhalt ist der

Emittent/Meldungsgeber verantwortlich.

--------------------------------------------------------------------------------

Utl.: Kapitalerhöhungen zum forcierten Ausbau des Windpark-Portfolios

beschlossen

Wiesbaden (euro adhoc) - Wiesbaden, 24. August 2012) Die Aktionäre der ABO

Invest AG unterstützen den ge-planten weiteren Ausbau des Portfolios.

Mittelfristiges Ziel der Gesellschaft ist es, europaweit Windparks mit einer

Leistung von 200 Megawatt zu betreiben. Mit 99,8 Prozent der anwesenden

stimmberechtigten Aktien beschloss die Hauptversammlung, in den nächsten Monaten

5 Millionen neue Aktien zum Preis von mindestens 1,18 Euro zu emittieren. Alle

weiteren Beschlüsse der Hauptversammlung erfolgten einstimmig. Knapp 80

anwesende Aktionäre repräsentierten rund 45 Prozent des Grundkapitals.

Vorstand Dr. Jochen Ahn erläuterte die Geschäftszahlen 2011 sowie die

wesentlichen Ereignisse des Vorjahres. Vorstand Andreas Höllinger stellte die

aktualisierte Unter-nehmenswertberechnung vor. Die aktualisierte Prognose und

eine ausführliche Erklärung zur Berechnungsmethode finden sich auf der

Internetseite (www.buergerwindaktie.de) unter dem Menüpunkt "Investoren".

Es ergibt sich aktuell ein rechnerischer Wert je Aktie in Höhe von 1,31 Euro zum

Jah-resende 2012. Bei der vor einem Jahr veröffentlichten Berechnung lag der

errechnete Wert für diesen Zeitpunkt um einen Cent (0,75 Prozent) höher. In den

vergangenen zwölf Monaten sind zahlreiche Änderungen eingetreten. So ist die

Zahl der ausgegebenen Aktien von 10 Millionen auf 15 Millionen gestiegen und die

Gesellschaft hat neue Projekte erworben. Neuerdings erhebt der französische

Staat für Windparks eine zusätzliche Steuer, die in der früheren Berechnung noch

nicht berücksichtigt war. Ein Getriebeschaden in Deutschland erforderte

unerwartete Aufwendungen.

Ein über der Prognose liegender Windertrag im Jahr 2011 sowie die geplante

Erweite-rung des Windparks Glenough um eine 14. Anlage kompensieren die

negativen Effekte. Da noch freie Netzkapazitäten zur Verfügung stehen, kann die

bestehende Infrastruktur für den Bau der 14. Anlage in Glenough genutzt werden.

Zudem sind die Windverhältnisse an dem zusätzlichen Standort besonders günstig.

Dadurch erbringt die Investition in die Erweiterung des irischen Standorts eine

außergewöhnlich hohe Rendite.

Das Portfolio bestätigt damit schon in seinen Anfängen die Stärke einer

international gestreuten Investition, die selbst für Großinvestoren nur mit

deutlich höherem Aufwand nachzubilden wäre. "Unternehmerische Chancen, die sich

beim Betrieb eines europäischen Windpark-Portfolios immer mal wieder ergeben,

werden wir auch künftig konsequent nutzen", betonte Andreas Höllinger.

Der Ausbau der Windkraft-Kapazitäten der ABO Invest schreitet zügig voran. Vier

Anlagen des Typs Vestas V90 mit zusammen 8 Megawatt im lothringischen Souilly

sind bereits errichtet. Der Netzbetreiber Électricité de France (EDF) hat den

Netzanschluss für Oktober zugesagt. Damit steigt die installierte Leistung der

ABO Invest auf 66,3 Megawatt. Inklusive der neuen Projekte Glenough XIV (2,5

Megawatt, geplante Inbetriebnahme: Januar 2013) und Framersheim (3,4 Megawatt,

geplante Inbetriebnahme: August 2013) umfasst das Portfolio nun 72,2 Megawatt.

Aus der bis Ende Januar 2013 geplanten Kapitalerhöhung ist zudem ein

Emissionserlös von annähernd 6 Millionen Euro zu erwarten.

Angestrebt ist eine Steigerung des Unternehmenswerts um durchschnittlich

mindestens 8 Prozent jährlich. "In Deutschland ist es derzeit schwierig, neue

Projekte zu finden, die unsere hohe Renditeerwartung erfüllen", erklärte

Vorstand Dr. Ahn. Die Nachfrage ist so groß, dass Windkraft-Investoren aktuell

mit niedrigeren Renditen rechnen müssen. "Unter anderem in Frankreich sehen wir

weitere gute Gelegenheiten, das Portfolio um renditestarke Windparks zu

ergänzen", berichtete Dr. Ahn.

Die bei der Hauptversammlung zum Ausdruck gebrachte hohe Zustimmung der

Aktio-näre bestätigt die Strategie des Vorstands. "Mit dem Portfolio wachsen die

unternehmerischen Chancen und sinken die Risiken", sind Andreas Höllinger und

Dr. Jochen Ahn überzeugt.

Rückfragehinweis:

Alexander Koffka

Tel.: +49 (0)611 26 765-515

E-Mail: koffka@buergerwindaktie.de

EANS-News: Hauptversammlung der ABO Invest unterstützt Wachstumsstrategie

Gewinnprognose/Hauptversammlung

--------------------------------------------------------------------------------

Corporate News übermittelt durch euro adhoc. Für den Inhalt ist der

Emittent/Meldungsgeber verantwortlich.

--------------------------------------------------------------------------------

Utl.: Kapitalerhöhungen zum forcierten Ausbau des Windpark-Portfolios

beschlossen

Wiesbaden (euro adhoc) - Wiesbaden, 24. August 2012) Die Aktionäre der ABO

Invest AG unterstützen den ge-planten weiteren Ausbau des Portfolios.

Mittelfristiges Ziel der Gesellschaft ist es, europaweit Windparks mit einer

Leistung von 200 Megawatt zu betreiben. Mit 99,8 Prozent der anwesenden

stimmberechtigten Aktien beschloss die Hauptversammlung, in den nächsten Monaten

5 Millionen neue Aktien zum Preis von mindestens 1,18 Euro zu emittieren. Alle

weiteren Beschlüsse der Hauptversammlung erfolgten einstimmig. Knapp 80

anwesende Aktionäre repräsentierten rund 45 Prozent des Grundkapitals.

Vorstand Dr. Jochen Ahn erläuterte die Geschäftszahlen 2011 sowie die

wesentlichen Ereignisse des Vorjahres. Vorstand Andreas Höllinger stellte die

aktualisierte Unter-nehmenswertberechnung vor. Die aktualisierte Prognose und

eine ausführliche Erklärung zur Berechnungsmethode finden sich auf der

Internetseite (www.buergerwindaktie.de) unter dem Menüpunkt "Investoren".

Es ergibt sich aktuell ein rechnerischer Wert je Aktie in Höhe von 1,31 Euro zum

Jah-resende 2012. Bei der vor einem Jahr veröffentlichten Berechnung lag der

errechnete Wert für diesen Zeitpunkt um einen Cent (0,75 Prozent) höher. In den

vergangenen zwölf Monaten sind zahlreiche Änderungen eingetreten. So ist die

Zahl der ausgegebenen Aktien von 10 Millionen auf 15 Millionen gestiegen und die

Gesellschaft hat neue Projekte erworben. Neuerdings erhebt der französische

Staat für Windparks eine zusätzliche Steuer, die in der früheren Berechnung noch

nicht berücksichtigt war. Ein Getriebeschaden in Deutschland erforderte

unerwartete Aufwendungen.

Ein über der Prognose liegender Windertrag im Jahr 2011 sowie die geplante

Erweite-rung des Windparks Glenough um eine 14. Anlage kompensieren die

negativen Effekte. Da noch freie Netzkapazitäten zur Verfügung stehen, kann die

bestehende Infrastruktur für den Bau der 14. Anlage in Glenough genutzt werden.

Zudem sind die Windverhältnisse an dem zusätzlichen Standort besonders günstig.

Dadurch erbringt die Investition in die Erweiterung des irischen Standorts eine

außergewöhnlich hohe Rendite.

Das Portfolio bestätigt damit schon in seinen Anfängen die Stärke einer

international gestreuten Investition, die selbst für Großinvestoren nur mit

deutlich höherem Aufwand nachzubilden wäre. "Unternehmerische Chancen, die sich

beim Betrieb eines europäischen Windpark-Portfolios immer mal wieder ergeben,

werden wir auch künftig konsequent nutzen", betonte Andreas Höllinger.

Der Ausbau der Windkraft-Kapazitäten der ABO Invest schreitet zügig voran. Vier

Anlagen des Typs Vestas V90 mit zusammen 8 Megawatt im lothringischen Souilly

sind bereits errichtet. Der Netzbetreiber Électricité de France (EDF) hat den

Netzanschluss für Oktober zugesagt. Damit steigt die installierte Leistung der

ABO Invest auf 66,3 Megawatt. Inklusive der neuen Projekte Glenough XIV (2,5

Megawatt, geplante Inbetriebnahme: Januar 2013) und Framersheim (3,4 Megawatt,

geplante Inbetriebnahme: August 2013) umfasst das Portfolio nun 72,2 Megawatt.

Aus der bis Ende Januar 2013 geplanten Kapitalerhöhung ist zudem ein

Emissionserlös von annähernd 6 Millionen Euro zu erwarten.

Angestrebt ist eine Steigerung des Unternehmenswerts um durchschnittlich

mindestens 8 Prozent jährlich. "In Deutschland ist es derzeit schwierig, neue

Projekte zu finden, die unsere hohe Renditeerwartung erfüllen", erklärte

Vorstand Dr. Ahn. Die Nachfrage ist so groß, dass Windkraft-Investoren aktuell

mit niedrigeren Renditen rechnen müssen. "Unter anderem in Frankreich sehen wir

weitere gute Gelegenheiten, das Portfolio um renditestarke Windparks zu

ergänzen", berichtete Dr. Ahn.

Die bei der Hauptversammlung zum Ausdruck gebrachte hohe Zustimmung der

Aktio-näre bestätigt die Strategie des Vorstands. "Mit dem Portfolio wachsen die

unternehmerischen Chancen und sinken die Risiken", sind Andreas Höllinger und

Dr. Jochen Ahn überzeugt.

Rückfragehinweis:

Alexander Koffka

Tel.: +49 (0)611 26 765-515

E-Mail: koffka@buergerwindaktie.de

Zitat

Antwort

First Berlin Equity Research hat ABO Invest bewertet und eine Kaufempfehlung ausgesprochen. Das Kursziel taxiert der Analyst auf 1,50 Euro.

Die Studie steht zum Herunterladen auf der Internetseite der ABO Invest zur Verfügung:

http://www.buergerwindaktie.de/images/pdf/2012-11-22_Researc…

Freundliche Grüße

Alexander Koffka

Unternehmenssprecher ABO Invest

Die Studie steht zum Herunterladen auf der Internetseite der ABO Invest zur Verfügung:

http://www.buergerwindaktie.de/images/pdf/2012-11-22_Researc…

Freundliche Grüße

Alexander Koffka

Unternehmenssprecher ABO Invest

Zitat

Antwort

Antwort auf Beitrag Nr.: 43.851.449 von AKoffka am 22.11.12 12:22:46Hallo Herr Koffka, habe Ihren Laden in Freiburg kennengelernt. Das ist zwar kein Spekulationsobjekt, aber besser als die diversen GmbH&CoKGs (die ich habe). Eine solide Wertsteigerung mit regenerativer Stromerzeugung ist etwas reelles.

Zitat

Antwort

!

Dieser Beitrag wurde von FairMOD moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 44.025.310 von digi20016 am 15.01.13 19:21:29Wenn man sich mal die Quartalsumsätze in Stück in der Aktie im letzten Jahr ansieht, stellt man fest, dass diese ganz schön zulegen:

Q1/12 400.402

Q2/12 717.166

Q3/12 596.174

Q4/12 1.174.688

Im Januar 2013 hatten wir bisher bereits 878.521, mal gespannt, ob der Trend auch im Februar nach der Kapitalerhöhung anhält.

Wenn man weiterhin mal davon ausgeht, dass vielleicht die Hälfte der Aktien aus langsamen Verkäufen durch die Abo Wind kommen, sieht man, dass bei der Aktie eigentlich mehr Nachfrage im Markt da ist, als der sehr konstant steigende Kursverlauf zeigt.

Die Abo Wind hat ja grade eine neue Kapitalerhöhung der Abo Invest für 5 Mio Stück zu 1,21 komplett selber gezeichnet und wird diese wohl langsam weiter an den Markt abgeben. Allerdings könnte natürlich auch sein, dass da gleich ein paar größere Brocken direkt von größeren Investoren (vielleicht im Direktverkauf an der Börse vorbei) geschluckt werden.

Wenn die momentanen Umsätze aber anhalten, heisst das, dass die aktuelle Kapitalerhöhung vielleicht für weniger als ein Jahr Bedarf reichen wird. Dies würde auch bedeuten, dass die Abo Invest auf der nächsten Hauptversammlung das genehmigte Kapital wahrscheinlich wieder komplett auf dann möglich 10 Mio Stück auffüllen würde (Der Nennbetrag des genehmigten Kapitals darf die Hälfte des Grundkapitals, das zur Zeit der Ermächtigung vorhanden ist, nicht übersteigen (§ 202 Abs. 3 AktG)).

Ich vermute weiterhin, dass die Abo Invest wegen der geplanten Ausbauziele auf 200 MW hier den maximal möglichen Zufluss an weiterem Kapital suchen wird. Wenn wir mal die bisherigen Zahlen einfach grob hochrechnen (im Moment 15 Mio Aktien bei 70 MW, für die 200 MW braucht man also weitere 30 Mio Aktien, wahrscheinlich weniger, also zwischen 15 und 30 Mio, weil ja der Aktienwert steigt und ausserdem auch Liquidität aus den bestehenden Projekten verwendet werden kann, allerdings vielleicht höhere EK-Quote nötig), sieht man, dass dies in sehr wenigen Jahren (< 5 Jahren) geschafft werden kann.

Es wäre nun aber (insbesondere im Vorfeld eines Beschlusses auf der nächsten HV, wieder genehmigtes Kapital in großem Stil einzurichten) schon mal sehr interessant, von der Firma selber zu hören, wie genau dieser Wachstumspfad aussehen soll. Alle Planungen auf der Webseite gehen ja immer vom eingefrorenen Zustand (keine weiteren Kapitalerhöhungen) aus. Also: Wann fließt wieviel EK zu, und welche MW zahlen lassen sich damit erreichen?

Insbesondere interessiert mich, ob über die 200 MW hinaus der dividendenfreie, rein thesaurierende Zustand weitergeführt werden soll, oder ob man dann zu einer Variante der konstanten Ausschüttungen wechselt.

Zweiteres fände ich eigentlich attraktiver.

Und schließlich: Ist das Wachstum der Abo Invest im Moment bereits durch die verfügbaren Projekte begrenzt? Ab welchem Volumen pro Jahr wird das kritisch

Q1/12 400.402

Q2/12 717.166

Q3/12 596.174

Q4/12 1.174.688

Im Januar 2013 hatten wir bisher bereits 878.521, mal gespannt, ob der Trend auch im Februar nach der Kapitalerhöhung anhält.

Wenn man weiterhin mal davon ausgeht, dass vielleicht die Hälfte der Aktien aus langsamen Verkäufen durch die Abo Wind kommen, sieht man, dass bei der Aktie eigentlich mehr Nachfrage im Markt da ist, als der sehr konstant steigende Kursverlauf zeigt.

Die Abo Wind hat ja grade eine neue Kapitalerhöhung der Abo Invest für 5 Mio Stück zu 1,21 komplett selber gezeichnet und wird diese wohl langsam weiter an den Markt abgeben. Allerdings könnte natürlich auch sein, dass da gleich ein paar größere Brocken direkt von größeren Investoren (vielleicht im Direktverkauf an der Börse vorbei) geschluckt werden.

Wenn die momentanen Umsätze aber anhalten, heisst das, dass die aktuelle Kapitalerhöhung vielleicht für weniger als ein Jahr Bedarf reichen wird. Dies würde auch bedeuten, dass die Abo Invest auf der nächsten Hauptversammlung das genehmigte Kapital wahrscheinlich wieder komplett auf dann möglich 10 Mio Stück auffüllen würde (Der Nennbetrag des genehmigten Kapitals darf die Hälfte des Grundkapitals, das zur Zeit der Ermächtigung vorhanden ist, nicht übersteigen (§ 202 Abs. 3 AktG)).

Ich vermute weiterhin, dass die Abo Invest wegen der geplanten Ausbauziele auf 200 MW hier den maximal möglichen Zufluss an weiterem Kapital suchen wird. Wenn wir mal die bisherigen Zahlen einfach grob hochrechnen (im Moment 15 Mio Aktien bei 70 MW, für die 200 MW braucht man also weitere 30 Mio Aktien, wahrscheinlich weniger, also zwischen 15 und 30 Mio, weil ja der Aktienwert steigt und ausserdem auch Liquidität aus den bestehenden Projekten verwendet werden kann, allerdings vielleicht höhere EK-Quote nötig), sieht man, dass dies in sehr wenigen Jahren (< 5 Jahren) geschafft werden kann.

Es wäre nun aber (insbesondere im Vorfeld eines Beschlusses auf der nächsten HV, wieder genehmigtes Kapital in großem Stil einzurichten) schon mal sehr interessant, von der Firma selber zu hören, wie genau dieser Wachstumspfad aussehen soll. Alle Planungen auf der Webseite gehen ja immer vom eingefrorenen Zustand (keine weiteren Kapitalerhöhungen) aus. Also: Wann fließt wieviel EK zu, und welche MW zahlen lassen sich damit erreichen?

Insbesondere interessiert mich, ob über die 200 MW hinaus der dividendenfreie, rein thesaurierende Zustand weitergeführt werden soll, oder ob man dann zu einer Variante der konstanten Ausschüttungen wechselt.

Zweiteres fände ich eigentlich attraktiver.

Und schließlich: Ist das Wachstum der Abo Invest im Moment bereits durch die verfügbaren Projekte begrenzt? Ab welchem Volumen pro Jahr wird das kritisch

Zitat

Antwort

Danke für die interessante Diskussion.

ABO Invest strebt an, die Eigenkapitalquote sukzessive zu erhöhen. Daher ist der Bedarf an frischem Kapital etwas größer als von tfv vermutet, wenn das Ausbauziel zügig erreicht werden soll.

Wieviel Eigenkapital pro Megawatt notwendig ist, hängt von vielen Faktoren ab (Windhöffigkeit des Standorts, Höhe der Einspeisevergütung, Eigenkapitalquote etc.). Jede diesbezügliche Angabe ist daher mit Ungewissheiten behaftet.

Aus systematischen Gründen berücksichtigt die Unternehmenswertprognose nur bereits erworbene Projekte. Das ändert nichts daran, dass es das Ziel des Unternehmens ist, bis 2016/17 Windparks (und in kleinerem Umfang Biogasanlagen) mit einer Leistung von rund 200 Megawatt erworben zu haben.

Wir gehen davon aus, dass wir im verbleibenden Zeitraum im erforderlichen Umfang Kapitalerhöhungen umsetzen und geeignete Windparks erwerben können.

Dem Management ist bewusst, dass kontinuierliche Ausschüttungen für einen Teil der Aktionäre - beispielsweise für Stiftungen, die sich zunehmend bei ABO Invest engagieren - attraktiv wären. Die angestrebte Erhöhung der Eigenkapitalquote dient nicht zuletzt dem Ziel, möglichst bald dividenfähige Gewinne zu erwirtschaften.

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

koffka@buergerwindaktie.de

www.buergerwindaktie.de

ABO Invest strebt an, die Eigenkapitalquote sukzessive zu erhöhen. Daher ist der Bedarf an frischem Kapital etwas größer als von tfv vermutet, wenn das Ausbauziel zügig erreicht werden soll.

Wieviel Eigenkapital pro Megawatt notwendig ist, hängt von vielen Faktoren ab (Windhöffigkeit des Standorts, Höhe der Einspeisevergütung, Eigenkapitalquote etc.). Jede diesbezügliche Angabe ist daher mit Ungewissheiten behaftet.

Aus systematischen Gründen berücksichtigt die Unternehmenswertprognose nur bereits erworbene Projekte. Das ändert nichts daran, dass es das Ziel des Unternehmens ist, bis 2016/17 Windparks (und in kleinerem Umfang Biogasanlagen) mit einer Leistung von rund 200 Megawatt erworben zu haben.

Wir gehen davon aus, dass wir im verbleibenden Zeitraum im erforderlichen Umfang Kapitalerhöhungen umsetzen und geeignete Windparks erwerben können.

Dem Management ist bewusst, dass kontinuierliche Ausschüttungen für einen Teil der Aktionäre - beispielsweise für Stiftungen, die sich zunehmend bei ABO Invest engagieren - attraktiv wären. Die angestrebte Erhöhung der Eigenkapitalquote dient nicht zuletzt dem Ziel, möglichst bald dividenfähige Gewinne zu erwirtschaften.

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

koffka@buergerwindaktie.de

www.buergerwindaktie.de

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.075.850 von AKoffka am 29.01.13 10:35:58Gut dass sich Herr Koffka direkt auf die Fragen meldet.

Das Wachstum ist schon enorm.

Ich, und vermutlich auch einige anderen Aktionäre (IG Abo-wind-invest) wäre mit etwas langsamerem Wachstum nicht unzufrieden, da wir neben der Abschreibung einen hohen Anteil an Fremdkapital verzinsen müssen (laut Halbjahresbericht 2012) :

13 Mio Mezzanine-kapital und ca. 99 Mio andere Kredite; hoffentlich zu günstigen und langfristigen Kreditzinsen ?

Wenn mal der Wind schwächer werden sollte, oder die Zinsen wieder ansteigen, haben wir ein Problem, und die Dividende wird sich weiter verzögern.

Das Wachstum ist schon enorm.

Ich, und vermutlich auch einige anderen Aktionäre (IG Abo-wind-invest) wäre mit etwas langsamerem Wachstum nicht unzufrieden, da wir neben der Abschreibung einen hohen Anteil an Fremdkapital verzinsen müssen (laut Halbjahresbericht 2012) :

13 Mio Mezzanine-kapital und ca. 99 Mio andere Kredite; hoffentlich zu günstigen und langfristigen Kreditzinsen ?

Wenn mal der Wind schwächer werden sollte, oder die Zinsen wieder ansteigen, haben wir ein Problem, und die Dividende wird sich weiter verzögern.

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.079.375 von oderfnam am 29.01.13 21:30:50Ich glaube dass die Zinsen beim Mezzanine Kapital bei 8% liegen, zumindest konnte man für diesen Zinssatz bei Abo Wind zeichnen. Das ist OK, ist von der Verzinsung her dasselbe wie die Abo-Invest Aktie. Das Mezzanine Kapital läuft in einigen Jahren aus und muss sowieso finanziert werden, vielleicht versucht man, die geldgeber als Aktionäre zu halten.

Bankzinsen liegen hoffentlich unter 8%, da hab ich kein Gefühl.

Ich glaube, dass der Wachstumskurs nicht falsch ist, so lange sich die Rendite nicht verwässert (was sie im Moment wohl nicht tut), weil für uns Aktionäre eine doppelt so große Firma mit doppelt so viel MW und doppelt so vielen Aktionären einfach ein kleineres Risiko bedeutet (wenn eine Anlage ausfällt, ist der Schaden auf mehr Schultern verteilt, das Risiko mittelt sich raus).

Ein Übergang zu einer Dividende wäre mir auch lieber, dass man aber so ein Finanzmodell nur mittelfristig umstellen kann, ist mir klar.

Wichtig wäre mir vor allem auch mehr Sichtbarkeit der Wachstumspläne: Die Modellrechnungen sind super, stellen ja aber immer nur die Zahlen ohne Wachstum dar. Nachdem auf der nächsten Hauptversammlung sicher wieder über neues Kapital abgestimmt wird, sollten für dieses Szenario eigentlich auch Pläne vorliegen.

Insgesamt bin ich mit der Entwicklung der Abo Invest sehr zufrieden, ich halte die Firma und die Personen für solide und nachhaltig wirtschaftend, und ein Investment mit täglicher Verfügbarkeit, 8% Verzinsung und einer so konstanten Wertentwicklung, dass man daran ein Lineal eichen kann, muss man erstmal finden.

Bankzinsen liegen hoffentlich unter 8%, da hab ich kein Gefühl.

Ich glaube, dass der Wachstumskurs nicht falsch ist, so lange sich die Rendite nicht verwässert (was sie im Moment wohl nicht tut), weil für uns Aktionäre eine doppelt so große Firma mit doppelt so viel MW und doppelt so vielen Aktionären einfach ein kleineres Risiko bedeutet (wenn eine Anlage ausfällt, ist der Schaden auf mehr Schultern verteilt, das Risiko mittelt sich raus).

Ein Übergang zu einer Dividende wäre mir auch lieber, dass man aber so ein Finanzmodell nur mittelfristig umstellen kann, ist mir klar.

Wichtig wäre mir vor allem auch mehr Sichtbarkeit der Wachstumspläne: Die Modellrechnungen sind super, stellen ja aber immer nur die Zahlen ohne Wachstum dar. Nachdem auf der nächsten Hauptversammlung sicher wieder über neues Kapital abgestimmt wird, sollten für dieses Szenario eigentlich auch Pläne vorliegen.

Insgesamt bin ich mit der Entwicklung der Abo Invest sehr zufrieden, ich halte die Firma und die Personen für solide und nachhaltig wirtschaftend, und ein Investment mit täglicher Verfügbarkeit, 8% Verzinsung und einer so konstanten Wertentwicklung, dass man daran ein Lineal eichen kann, muss man erstmal finden.

Zitat

Antwort

Eine kleine Klarstellung: Als erste Investition hat die ABO Invest im Jahr 2010 die Eurowind AG erworben. Die Eurowind ist seither eine Tochter der ABO Invest. Im Eigentum der Eurowind befinden sich die Windparks Glenough (Irland), Cuq (Frankreich), Repperndorf, Düngenheim und Broich (Deutschland) mit einer Nennleistung von zusammen 56,9 MW.

Das Investitionsvolumen für diese fünf Windparks betrug rund 107 Millionen Euro. Die Finanzierung erfolgte über Projektkredite (91 Millionen Euro), Genuss-Scheine (13 Millionen Euro) und Eigenkapital (3 Millionen Euro).

Die Genuss-Scheine waren von der Umweltbank vertrieben worden und werden dort auch noch gehandelt. Sie sind in zwei Tranchen aufgeteilt. Tranche I über 5,2 Millionen Euro läuft bis Ende 2021 und wird mit 6,45 Prozent verzinst. Tranche II läuft bis Ende 2023 (Zinssatz: 6,7 Prozent).

Während die Genuss-Scheine zum Ende der Laufzeit getilgt werden, erfolgt die Tilgung der Projektkredite in der Regel kontinuierlich, ähnlich wie bei einer klassischen Immobilienfinanzierung (Annuitätendarlehen).

Die Höhe der Zinsen für die Projektfinanzierungen der ABO Invest-Windparks hängt von den jeweiligen Marktkonditionen ab. Meist beträgt die Zinsbindung rund 10 Jahre. Aktuell sind die Zinsen bei Neuabschlüssen sehr niedrig (rund 3 Prozent).

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

koffka@buergerwindaktie.de

www.buergerwindaktie.de

Das Investitionsvolumen für diese fünf Windparks betrug rund 107 Millionen Euro. Die Finanzierung erfolgte über Projektkredite (91 Millionen Euro), Genuss-Scheine (13 Millionen Euro) und Eigenkapital (3 Millionen Euro).

Die Genuss-Scheine waren von der Umweltbank vertrieben worden und werden dort auch noch gehandelt. Sie sind in zwei Tranchen aufgeteilt. Tranche I über 5,2 Millionen Euro läuft bis Ende 2021 und wird mit 6,45 Prozent verzinst. Tranche II läuft bis Ende 2023 (Zinssatz: 6,7 Prozent).

Während die Genuss-Scheine zum Ende der Laufzeit getilgt werden, erfolgt die Tilgung der Projektkredite in der Regel kontinuierlich, ähnlich wie bei einer klassischen Immobilienfinanzierung (Annuitätendarlehen).

Die Höhe der Zinsen für die Projektfinanzierungen der ABO Invest-Windparks hängt von den jeweiligen Marktkonditionen ab. Meist beträgt die Zinsbindung rund 10 Jahre. Aktuell sind die Zinsen bei Neuabschlüssen sehr niedrig (rund 3 Prozent).

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

koffka@buergerwindaktie.de

www.buergerwindaktie.de

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.080.982 von AKoffka am 30.01.13 10:37:58D.H. die Abo Wind Mezzanine GmbH Beteiligungen mit 8% Verzinsung haben nichts mit der Abo Invest zu tun? War mir nicht klar, danke für den Hinweis.

Zitat

Antwort

Genau, Eurowind-Genussscheine und ABO Wind-Genussrechte sind zwei paar Stiefel.

2009 und 2011 hat ABO Wind Genussrechte im Volumen von insgesamt 15 Millionen Euro emittiert, die nach jeweils 5 Jahren kündbar sind und mit 8 Prozent verzinst werden. Diese Genussrechtsmittel verwendet ABO Wind, um das Eigenkapital von Windkraftprojekten vorzufinanzieren. Es geht also um die Zeit, bevor ein Investor für die Windparks gefunden worden ist.

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

koffka@buergerwindaktie.de

www.buergerwindaktie.de

2009 und 2011 hat ABO Wind Genussrechte im Volumen von insgesamt 15 Millionen Euro emittiert, die nach jeweils 5 Jahren kündbar sind und mit 8 Prozent verzinst werden. Diese Genussrechtsmittel verwendet ABO Wind, um das Eigenkapital von Windkraftprojekten vorzufinanzieren. Es geht also um die Zeit, bevor ein Investor für die Windparks gefunden worden ist.

Freundliche Grüße

Alexander Koffka

Sprecher ABO Invest AG

Unter den Eichen 7, 65195 Wiesbaden

Tel.: +49 (0)611 267 65 – 515; Fax: -599

koffka@buergerwindaktie.de

www.buergerwindaktie.de

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.080.982 von AKoffka am 30.01.13 10:37:58TfV: "ich halte die Firma und die Personen für solide und nachhaltig wirtschaftend"

Man macht sich als Aktionär ja so seine Gedanken über Land und Leute.Ich habe deshalb zur letzten HV in 2012 in Wiesbaden meine Frau mitgenommen, auf deren Einschätzung von Personen ich großen Wert lege. Sozusagen die eigene Ehefrau als Geheimwaffe des Kleinaktionärs.

Nun, sie hat die Ampel auf grün geschaltet. Ich kann mich insofern TfV also anschließen.

Man macht sich als Aktionär ja so seine Gedanken über Land und Leute.Ich habe deshalb zur letzten HV in 2012 in Wiesbaden meine Frau mitgenommen, auf deren Einschätzung von Personen ich großen Wert lege. Sozusagen die eigene Ehefrau als Geheimwaffe des Kleinaktionärs.

Nun, sie hat die Ampel auf grün geschaltet. Ich kann mich insofern TfV also anschließen.

Zitat

Antwort

Zitat von tfv: Wenn man sich mal die Quartalsumsätze in Stück in der Aktie im letzten Jahr ansieht, stellt man fest, dass diese ganz schön zulegen:

Q1/12 400.402

Q2/12 717.166

Q3/12 596.174

Q4/12 1.174.688

Der Trend zu höheren Umsätzen scheint anzuhalten:

Q1/12 400.402

Q2/12 717.166

Q3/12 596.174

Q4/12 1.174.688

Q1/13 2.786.907

Zitat

Antwort

First Berlin hat auf Grundlage der Jahreszahlen 2012 die Empfehlung für die Bürgerwindaktie ABO Invest bekräftigt.

Die Einschätzung des Analysten Dr. Karsten von Blumenthal steht auf der Internetseite der Gesellschaft zum Herunteraden zur Verfügung:

http://www.buergerwindaktie.de/images/pdf/ABO_GR-2013-05-15_…

Die Einschätzung des Analysten Dr. Karsten von Blumenthal steht auf der Internetseite der Gesellschaft zum Herunteraden zur Verfügung:

http://www.buergerwindaktie.de/images/pdf/ABO_GR-2013-05-15_…

Zitat

Antwort

Der Anlagenhersteller Repower hat heute in Frankreich eine Pressemitteilung veröffentlicht, in der ABO Invest und ABO Wind vorkommen:

http://www.repower.fr/fr/actualites/actualite/?no_cache=1&tx…

Le Groupe Suzlon signe deux contrats pour des parcs éoliens en Bourgogne

Courbevoie : REpower Systems, filiale du Groupe Suzlon, a conclu deux contrats avec ABO Wind pour la fourniture de 13 turbines éoliennes. Les machines de type MM92 seront installées pour deux parcs éoliens en Bourgogne. Ces parcs vont développer une puissance totale de plus de 26 mégawatts (MW). REpower est partenaire aux journées Eole Industrie les 4 et 5 juin à Reims.

Le parc éolien de Clamecy, composé de six machines de type MM92, est situé dans le département de la Nièvre. Sept turbines éoliennes de type MM92 seront destinées au parc éolien des communes de Migé et Escamps, dans le département de l’Yonne. Les éoliennes de ces parcs ont une hauteur de moyeu de 80 mètres et une puissance nominale de 2,05 MW. Ces parcs vont développer une puissance totale de plus de 26 MW pour la région bourguignonne. Les premières machines seront livrées pour automne 2013 avec une mise en service prévue avant l’hiver 2013/14. REpower assurera la maintenance de ces deux parcs pour une période de 15 ans.

Olivier Perot, Directeur Général de REpower S.A.S. précise : « Nous sommes ravis de la confiance accordée par ABO Wind. Ces parcs viennent renforcer notre présence en Bourgogne, région très dynamique dans l’éolien. De plus, notre portefeuille produits est parfaitement adapté aux différentes classes de vent du territoire français. »

« Les deux projets bourguignons concrétisent notre engagement en terme d’éolien citoyen » souligne Patrick Bessière, gérant de la société ABO Wind SARL à Toulouse. Les deux éoliennes du projet Escamps appartiendront à ABO Invest qui est détenue par ABO Wind AG en Allemagne à 20% et à 80% par plus de 2.000 particuliers. La société possède déjà sept parcs éoliens en France, en Allemagne et en Irlande. ABO Invest se portera par ailleurs acquéreur de 65% du parc éolien de Clamecy. Les 35% restants devraient être acquis par la SEM Nièvre Energies, une société d’économie mixte locale, créé à l’initiative du SIEEEN (le Syndicat Intercommunal d'Energies d'Equipement et d'Environnement de la Nièvre), des communes de Clamecy et Oisy, ainsi que d’une structure citoyenne locale. « Nous menons actuellement des négociations avec nos partenaires locaux et espérons une issue positive », rapporte Patrick Bessière.

REpower est partenaire aux journées Eole Industrie organisées par France Energie Eolienne et sera présent les 4 et 5 juin prochain au Centre des Congrès de Reims.

Olivier Perot ajoute : « La filière éolienne est une réelle opportunité industrielle pour les territoires en France. REpower a établi des partenariats de longue date avec des industriels ainsi que des prestataires de service français. Nous souhaitons développer d’autres partenariats mais il est primordial de sécuriser rapidement la question du tarif de rachat et d’avoir un cadre législatif stable pour l’éolien. »

Le Groupe Suzlon signe deux contrats pour des parcs éoliens en Bourgogne (PDF, 55 kByte)

Link: http://www.repower.fr/de/news/8312

http://www.repower.fr/fr/actualites/actualite/?no_cache=1&tx…

Le Groupe Suzlon signe deux contrats pour des parcs éoliens en Bourgogne

Courbevoie : REpower Systems, filiale du Groupe Suzlon, a conclu deux contrats avec ABO Wind pour la fourniture de 13 turbines éoliennes. Les machines de type MM92 seront installées pour deux parcs éoliens en Bourgogne. Ces parcs vont développer une puissance totale de plus de 26 mégawatts (MW). REpower est partenaire aux journées Eole Industrie les 4 et 5 juin à Reims.

Le parc éolien de Clamecy, composé de six machines de type MM92, est situé dans le département de la Nièvre. Sept turbines éoliennes de type MM92 seront destinées au parc éolien des communes de Migé et Escamps, dans le département de l’Yonne. Les éoliennes de ces parcs ont une hauteur de moyeu de 80 mètres et une puissance nominale de 2,05 MW. Ces parcs vont développer une puissance totale de plus de 26 MW pour la région bourguignonne. Les premières machines seront livrées pour automne 2013 avec une mise en service prévue avant l’hiver 2013/14. REpower assurera la maintenance de ces deux parcs pour une période de 15 ans.

Olivier Perot, Directeur Général de REpower S.A.S. précise : « Nous sommes ravis de la confiance accordée par ABO Wind. Ces parcs viennent renforcer notre présence en Bourgogne, région très dynamique dans l’éolien. De plus, notre portefeuille produits est parfaitement adapté aux différentes classes de vent du territoire français. »

« Les deux projets bourguignons concrétisent notre engagement en terme d’éolien citoyen » souligne Patrick Bessière, gérant de la société ABO Wind SARL à Toulouse. Les deux éoliennes du projet Escamps appartiendront à ABO Invest qui est détenue par ABO Wind AG en Allemagne à 20% et à 80% par plus de 2.000 particuliers. La société possède déjà sept parcs éoliens en France, en Allemagne et en Irlande. ABO Invest se portera par ailleurs acquéreur de 65% du parc éolien de Clamecy. Les 35% restants devraient être acquis par la SEM Nièvre Energies, une société d’économie mixte locale, créé à l’initiative du SIEEEN (le Syndicat Intercommunal d'Energies d'Equipement et d'Environnement de la Nièvre), des communes de Clamecy et Oisy, ainsi que d’une structure citoyenne locale. « Nous menons actuellement des négociations avec nos partenaires locaux et espérons une issue positive », rapporte Patrick Bessière.

REpower est partenaire aux journées Eole Industrie organisées par France Energie Eolienne et sera présent les 4 et 5 juin prochain au Centre des Congrès de Reims.

Olivier Perot ajoute : « La filière éolienne est une réelle opportunité industrielle pour les territoires en France. REpower a établi des partenariats de longue date avec des industriels ainsi que des prestataires de service français. Nous souhaitons développer d’autres partenariats mais il est primordial de sécuriser rapidement la question du tarif de rachat et d’avoir un cadre législatif stable pour l’éolien. »

Le Groupe Suzlon signe deux contrats pour des parcs éoliens en Bourgogne (PDF, 55 kByte)

Link: http://www.repower.fr/de/news/8312

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.780.131 von AKoffka am 04.06.13 10:33:25vielen Dank Herr Koffka,

sehe ich das recht, dass das die Bestätigung Ihrer Pläne zum Ausbau von ABO Invest in Frankreich ist ?

sehe ich das recht, dass das die Bestätigung Ihrer Pläne zum Ausbau von ABO Invest in Frankreich ist ?

Zitat

Antwort

Ja, inhaltlich ist das für die ABO Invest nichts Neues. Dass wir sechs Windkraftanlagen im Burgund kaufen, haben wir ja bereits per eigener Pressemitteilung verbreitet. Es trägt aber zur steigenden Bekanntheit von ABO Wind und ABO Invest bei, wenn ein großer Anlagenhersteller wie REpower über uns berichtet. Daher wollte ich das unseren Aktionären nicht vorenthalten.

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.780.801 von AKoffka am 04.06.13 11:45:11Ja, das ist ja auch eine wichtige Info für die Aktionäre

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.780.801 von AKoffka am 04.06.13 11:45:11Herr Koffka,

für unser Projekt im Süden - mit ABO Invest als Vorbild - interessiert mich folgendes: Es gibt einen AR, klar.

Und dazu es gibt einen (oder mehrere ?) Beiräte: welche Funktion hat dieser Beirat ? Denkbar wäre die lokale Verankerung wenigstens bei inländischen WKAs - können Sie das bitte beschreiben ?

Im Freiburg gibts zur Zeit einen Sturm im Wasserglas wegen fehlendem Beirat - irgendwie vertrackt

für unser Projekt im Süden - mit ABO Invest als Vorbild - interessiert mich folgendes: Es gibt einen AR, klar.

Und dazu es gibt einen (oder mehrere ?) Beiräte: welche Funktion hat dieser Beirat ? Denkbar wäre die lokale Verankerung wenigstens bei inländischen WKAs - können Sie das bitte beschreiben ?

Im Freiburg gibts zur Zeit einen Sturm im Wasserglas wegen fehlendem Beirat - irgendwie vertrackt

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.838.655 von oderfnam am 12.06.13 23:34:10Die ABO Invest HV war jedenfalls interessant, gute Präsentation und einige sachliche Fragen.

Der Beirat ist technisch versiert und personell unabhängig von ABO Wind (AW), und hat das Veto-Recht bei der Auswahl neuer Projekte. Da die meisten von AW entwickelt wurden, könnte hier der Verdacht auf Vorteilsnahme auftauchen. Ausserdem muss er das 7,5% Rendite-Ziel im auge behalten - dieses wurde jetzt zugunsten von weiteren deutschen Projekten abgeschwächt, indem en jährliches Rendite-Ziel von 7,5% beim Zubau resultieren soll.

Kurspflege: da AW die Invest auch per KE voranbringt, hat man dort meist mehr als die stimmrechtslimitierten 10%; diese werden peu-a-peu an den Markt abgegeben, so dass es keine zu starken Kursschwankungen gibt. AW kauft keine Invest Aktien an der Börse. Zumindest solange es keine Dividende gibt, hat man damit eine Kurssteigerung von ca. 8%. Der Wert einer Aktie liegt derzeit berechnet bei 1,32.

KE: Bis ende Jan 2014 sind 15 Mio an ordentlicher KE mit Bezugsrechtsausschluss beschlossen (für institutionelle Investoren); dazu ein genehmigtes Kapital von 10 Mio für die nächsten Jahre.

Dividende: ist zu erwarten nachdem die 200 MW-Grenze erreicht ist; dann soll langsamer investiert werden

Irland, Frankreich und Deutschland sind aktuelle Standorte; demnächst evtl. noch Finnland (im Schlepptau von AW) und Belgien

ABO Invest hat kein eigenes Personal und profitiert so vom Know How von AW; dafür zahlt man monatlich 0,05% des Nennkapitals.

Bisher wurden die Prognosen gut eingehalten

Der Beirat ist technisch versiert und personell unabhängig von ABO Wind (AW), und hat das Veto-Recht bei der Auswahl neuer Projekte. Da die meisten von AW entwickelt wurden, könnte hier der Verdacht auf Vorteilsnahme auftauchen. Ausserdem muss er das 7,5% Rendite-Ziel im auge behalten - dieses wurde jetzt zugunsten von weiteren deutschen Projekten abgeschwächt, indem en jährliches Rendite-Ziel von 7,5% beim Zubau resultieren soll.

Kurspflege: da AW die Invest auch per KE voranbringt, hat man dort meist mehr als die stimmrechtslimitierten 10%; diese werden peu-a-peu an den Markt abgegeben, so dass es keine zu starken Kursschwankungen gibt. AW kauft keine Invest Aktien an der Börse. Zumindest solange es keine Dividende gibt, hat man damit eine Kurssteigerung von ca. 8%. Der Wert einer Aktie liegt derzeit berechnet bei 1,32.

KE: Bis ende Jan 2014 sind 15 Mio an ordentlicher KE mit Bezugsrechtsausschluss beschlossen (für institutionelle Investoren); dazu ein genehmigtes Kapital von 10 Mio für die nächsten Jahre.

Dividende: ist zu erwarten nachdem die 200 MW-Grenze erreicht ist; dann soll langsamer investiert werden

Irland, Frankreich und Deutschland sind aktuelle Standorte; demnächst evtl. noch Finnland (im Schlepptau von AW) und Belgien

ABO Invest hat kein eigenes Personal und profitiert so vom Know How von AW; dafür zahlt man monatlich 0,05% des Nennkapitals.

Bisher wurden die Prognosen gut eingehalten

Zitat

Antwort

Antwort auf Beitrag Nr.: 44.940.225 von oderfnam am 27.06.13 22:00:08Aktueller Newsletter zeigt gute Erfolge

Zitat

Antwort

Guten Tag,

die Stromproduktion des neu errichteten Windparks Clamecy im Burgund wird seit wenigen Tagen in der Ertragsdarstellung auf der Internetseite mit dargestellt: http://www.buergerwindaktie.de/portfolio/windpark-clamecy.ht…

Clamecy sowie alle weiteren Windparks der ABO Invest erreichten am vergangenen Wochenende annähernd optimale Ertragswerte. Am Samstag, 8. Februar, produzierte das Portfolio mit mehr als 1,5 Millionen Kilowattstunden einen neuen Tagesrekord.

So darf der Wind gerne weiterhin wehen!

Freundliche Grüße

Alexander Koffka

ABO Invest

die Stromproduktion des neu errichteten Windparks Clamecy im Burgund wird seit wenigen Tagen in der Ertragsdarstellung auf der Internetseite mit dargestellt: http://www.buergerwindaktie.de/portfolio/windpark-clamecy.ht…

Clamecy sowie alle weiteren Windparks der ABO Invest erreichten am vergangenen Wochenende annähernd optimale Ertragswerte. Am Samstag, 8. Februar, produzierte das Portfolio mit mehr als 1,5 Millionen Kilowattstunden einen neuen Tagesrekord.

So darf der Wind gerne weiterhin wehen!

Freundliche Grüße

Alexander Koffka

ABO Invest

Zitat

Antwort

Antwort auf Beitrag Nr.: 46.415.804 von AKoffka am 10.02.14 14:21:33Der Februar 2014 scheint ein guter Windmonat für ABO Invest zu werden. Das freut mich !

Zitat

Antwort

Guten Tag,

die Erwartung an einen guten Februar hat sich bestätigt: Mit rund 27 Millionen Kilowattstunden hat ABO Invest so viel Strom produziert wie noch in keinem Monat zuvor. Der Ertrag ist fast 60 Prozent höher als im (windschwachen) Februar des Jahres 2013.

Die Steigerung war allerdings nicht allein dem besseren Wind im Februar 2014 zu verdanken, sondern auch der Inbetriebnahme dreier neuer Windparks (Framersheim, Clamecy, Escamps)in den vergangenen zwölf Monaten.

Freundliche Grüße

Alexander Koffka

Unternehmenssprecher ABO Invest

die Erwartung an einen guten Februar hat sich bestätigt: Mit rund 27 Millionen Kilowattstunden hat ABO Invest so viel Strom produziert wie noch in keinem Monat zuvor. Der Ertrag ist fast 60 Prozent höher als im (windschwachen) Februar des Jahres 2013.

Die Steigerung war allerdings nicht allein dem besseren Wind im Februar 2014 zu verdanken, sondern auch der Inbetriebnahme dreier neuer Windparks (Framersheim, Clamecy, Escamps)in den vergangenen zwölf Monaten.

Freundliche Grüße

Alexander Koffka

Unternehmenssprecher ABO Invest

Zitat

Antwort

Guten Tag,

Warburg-Research hat eine sehr positive Ersteinschätzung zur ABO Invest-Aktie veröffentlicht. Der komplette Text steht auf der Homepage zum Herunterladen zur Verfügung: http://www.buergerwindaktie.de/investoren/aktie.html#bewertu…

Freundliche Grüße

Alexander Koffka

ABO Invest AG

Warburg-Research hat eine sehr positive Ersteinschätzung zur ABO Invest-Aktie veröffentlicht. Der komplette Text steht auf der Homepage zum Herunterladen zur Verfügung: http://www.buergerwindaktie.de/investoren/aktie.html#bewertu…

Freundliche Grüße

Alexander Koffka

ABO Invest AG

Zitat

Antwort

Antwort auf Beitrag Nr.: 46.868.654 von AKoffka am 24.04.14 15:04:44Für mich eine fundierte, "bodenständige" Analyse der ABO-Invest-Aktie!!

http://www.buergerwindaktie.de/investoren/aktie.html#bewert…

Beachtlich der innere faire Wert der Aktie von derzeit 1,65 EUR,

immerhin 24% über dem heitigen Kurs von 1,33 EUR...

Bin mit diesem Investment sehr zufrieden!!

olmo

http://www.buergerwindaktie.de/investoren/aktie.html#bewert…

Beachtlich der innere faire Wert der Aktie von derzeit 1,65 EUR,

immerhin 24% über dem heitigen Kurs von 1,33 EUR...

Bin mit diesem Investment sehr zufrieden!!

olmo

Zitat

Antwort

Dito.Freue mich schon auf die nächste HV mit der hoffentlich wieder stattfindenden Museumsführung.

Zitat

Antwort

Die aktuelle Meldung zum Kauf der 3 weiteren Windparks und Geschäftsergebnis 2013 liest sich gut. Es geht kontinuierlich voran mit der Firma. Die KE mit leichtem Abschlag gegenüber dem Börsenkurs passt auch gut in's Bild.

Zitat

Antwort

Guten Tag,

schön, dass unsere Aktionäre die Führungen im Wiesbadener Museum zu schätzen wissen.

Auch vor der nächsten Hauptversammlung am Donnerstag, 17. Juli, bieten wir wieder eine an. Die Führung beginnt um 14.30 Uhr und widmet sich diesmal dem abstrakten Künstler Karl Otto Götz.

Weitere Informationen (inklusive Hinweis auf Anmeldung): http://www.buergerwindaktie.de/investoren/hauptversammlung.h…

Beste Grüße

Alexander Koffka

ABO Invest AG

schön, dass unsere Aktionäre die Führungen im Wiesbadener Museum zu schätzen wissen.

Auch vor der nächsten Hauptversammlung am Donnerstag, 17. Juli, bieten wir wieder eine an. Die Führung beginnt um 14.30 Uhr und widmet sich diesmal dem abstrakten Künstler Karl Otto Götz.

Weitere Informationen (inklusive Hinweis auf Anmeldung): http://www.buergerwindaktie.de/investoren/hauptversammlung.h…

Beste Grüße

Alexander Koffka

ABO Invest AG

Zitat

Antwort

Das Problem bei solchen "Wertinvestoren" ist

auch hier die extreme Langfristigkeit der

Investments und die damit verbundenen hohen Risiken.

Mittlerweile gibt es eine Handvoll Länder,

die innerhalb kürzester Zeit beschlossen, die

ursprünglichen Einspeisekonditionen für

bestehenden Regenerativeenergie-Projekte

massivst zu verringern oder Sondersteuern zu

erheben. So bereits geschehen z.B. in Spanien,

Tschechien und zum Teil in Frankreich

und Italien. Man mag dies für Deutschland

ausschließen, nicht jedoch für andere Investitionsländer

des Unternehmens. Wenn das geschieht, wird

aus einem Riesenprojekt mit einem positiven

langfristigen ROCE "plötzlich" ein

dauerdefizitäres Riesenprojekt.

auch hier die extreme Langfristigkeit der

Investments und die damit verbundenen hohen Risiken.

Mittlerweile gibt es eine Handvoll Länder,

die innerhalb kürzester Zeit beschlossen, die

ursprünglichen Einspeisekonditionen für

bestehenden Regenerativeenergie-Projekte

massivst zu verringern oder Sondersteuern zu

erheben. So bereits geschehen z.B. in Spanien,

Tschechien und zum Teil in Frankreich

und Italien. Man mag dies für Deutschland

ausschließen, nicht jedoch für andere Investitionsländer

des Unternehmens. Wenn das geschieht, wird

aus einem Riesenprojekt mit einem positiven

langfristigen ROCE "plötzlich" ein

dauerdefizitäres Riesenprojekt.

Zitat

Antwort

Passend zu meinem Posting:

Spanien hat die Einspeisevergütung heute juristisch

abgeschafft, siehe www.ecoreporter.de/artikel/einspeiseverguetung-in-spanien-ab…

Ähnliches kann man sich z.B. im ebenfalls sehr hoch

verschuldeteten "PIIGS-"Staat Irland vorstellen.

Dort hat das Unternehmen den 35 MW-Windpark Glenough.

Spanien hat die Einspeisevergütung heute juristisch

abgeschafft, siehe www.ecoreporter.de/artikel/einspeiseverguetung-in-spanien-ab…

Ähnliches kann man sich z.B. im ebenfalls sehr hoch

verschuldeteten "PIIGS-"Staat Irland vorstellen.

Dort hat das Unternehmen den 35 MW-Windpark Glenough.

Zitat

Antwort

Guten Tag,

bei der Bewertung des Risikos in Irland ist zu berücksichtigen, dass dort der allgemeine Strompreis aufgrund der Insellage und des Mangels an eigenen fossilen Rohstoffen höher ist als auf dem Festland. Die Gestehungskosten für Strom aus Windkraft sind dagegen wegen der besonders guten Windverhältnisse niedriger.

Würde der für 15 Jahre ab Inbetriebnahme des Windparks geschlossene privatrechtliche Vertrag mit dem Netzbetreiber über die Einspeisevergütung nicht eingehalten, bestünden daher voraussichtlich gute Chancen, den Strom anderweitig lukrativ zu vermarkten - es sei denn, man glaubt, dass die Iren mittelfristig ohne Strom auskommen werden....

Im Übrigen ist es wesentlicher Bestandteil des ABO Invest-Geschäftsmodells die Risiken zu streuen, indem Windparks in unterschiedlichen Regionen und Ländern betrieben werden. Wenn ein einzelnes Land rückwirkend die Gesetze ändern sollte, wäre der Schaden für das Unternehmen weniger groß.

Freundliche Grüße

Alexander Koffka

ABO Invest AG

bei der Bewertung des Risikos in Irland ist zu berücksichtigen, dass dort der allgemeine Strompreis aufgrund der Insellage und des Mangels an eigenen fossilen Rohstoffen höher ist als auf dem Festland. Die Gestehungskosten für Strom aus Windkraft sind dagegen wegen der besonders guten Windverhältnisse niedriger.

Würde der für 15 Jahre ab Inbetriebnahme des Windparks geschlossene privatrechtliche Vertrag mit dem Netzbetreiber über die Einspeisevergütung nicht eingehalten, bestünden daher voraussichtlich gute Chancen, den Strom anderweitig lukrativ zu vermarkten - es sei denn, man glaubt, dass die Iren mittelfristig ohne Strom auskommen werden....

Im Übrigen ist es wesentlicher Bestandteil des ABO Invest-Geschäftsmodells die Risiken zu streuen, indem Windparks in unterschiedlichen Regionen und Ländern betrieben werden. Wenn ein einzelnes Land rückwirkend die Gesetze ändern sollte, wäre der Schaden für das Unternehmen weniger groß.

Freundliche Grüße

Alexander Koffka

ABO Invest AG

Zitat

Antwort

ABO Windbrief, Interview ECO-Reporter

Guten Tag,es gibt neuerdings einen ABO Windbrief: http://www.abo-wind.com/de/unternehmen/abo-windbrief-01.html

Wer ihn nicht erhalten hat, aber auf dem Laufenden gehalten werden möchte, möge sich bitte registrieren.

Heute hat der ECO-Reporter ein Interview zur Bürgerwindaktie veröffentlicht: http://www.ecoreporter.de/artikel/der-kurs-der-buergerwindak…

Beste Grüße

Alexander Koffka

Unternehmenssprecher

Zitat

Antwort

„Ein unternehmerisches Risiko besteht immer“

Die Allgemeine Zeitung schreibt:„Ein unternehmerisches Risiko besteht immer“

Gespräch mit Alexander Koffka:

http://www.allgemeine-zeitung.de/wissen/vermischtes/ein-unte…

Zitat

Antwort

Guten Tag,

Warburg Research hat die Kaufempfehlung für die ABO Invest-Aktie erneuert und das Kursziel auf 1,70 Euro angehoben.

Die aktualisierte Studie finden Sie hier: http://www.buergerwindaktie.de/info-center/download.html

Beste Grüße

Alexander Koffka

Unternehmenssprecher