GALAN LITHIUM - Explorer mit bemerkenswerten Auftakterfolgen (Seite 16)

eröffnet am 15.01.21 20:45:13 von

neuester Beitrag 29.05.24 06:30:26 von

neuester Beitrag 29.05.24 06:30:26 von

Beiträge: 552

ID: 1.338.917

ID: 1.338.917

Aufrufe heute: 21

Gesamt: 24.235

Gesamt: 24.235

Aktive User: 1

ISIN: AU0000021461 · WKN: A2N4CD · Symbol: 9CH

0,1386

EUR

0,00 %

0,0000 EUR

Letzter Kurs 12:50:56 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

29.05.24 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 74,01 | +99.999,00 | |

| 1,0000 | +53,85 | |

| 1.056,00 | +17,69 | |

| 0,5500 | +10,00 | |

| 1,0275 | +9,89 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 15,270 | -10,02 | |

| 0,5950 | -15,00 | |

| 205,54 | -15,63 | |

| 177,20 | -21,94 | |

| 46,92 | -98,01 |

Beitrag zu dieser Diskussion schreiben

alter Durchleuchter...

Nach deiner aufmerksamen Beobachtung meiner Recherchen, habe ich mit erlaubt im AGY Forum die ersten 500 posts nach zu durchsuchen zum Thema:"Kann Deine Motivation allerdings durchaus verstehen, habe ich doch vor Jahren ähnliche Milchmädchenrechnungen für AGY angestrengt..."

Zwei posts geben so etwas wie deine Berechnungen ohne Datengrundlage zu AGYs Potential wieder:

https://www.wallstreet-online.de/diskussion/1273968-3861-387…

Für den Bau der 2.000-Tonnen-Anlage ist alles klar.

Bauzeit 12-15 Monate

Erlöse nach der Rampup-Phase: 2.000 x 13.000 US$ x 1,309 --> 34 Mio AUD per annum

Das klingt im Verhältnis zu den benötigten ca. 25 Mio AUD so schlecht nicht, ist natürlich von den Gesamtkosten abhängig.

---

Die Gesamtkosten pro Tonne für Stage 2 sind mit ca. 6.400 US$ angesetzt, woraus sich ein Nettoertrag von ca. 13.330.000 US$ ( ca. 17.328.000 AUD) pro Jahr ergibt.

https://www.wallstreet-online.de/diskussion/1273968-3821-383…

(gs Anmerkung: damals war die 2000tpa Stage 1 noch im Bau, zu Stage 2 gab es keine Daten, die gibt es bis aktuell nicht)

Weiter habe ich mir erlaubt auf deinen Kommentar zur PEA einen Blick zu werfen:

And think about: Scum will be out in force to steal shares!

https://www.wallstreet-online.de/diskussion/1273968-4131-414…

(gs Anmerkung: ?)

Zu der herausragenden Entwicklung von AGY nehme ich noch zwei weitere AGY News hinzu:

RINCON 2,000TPA Li2CO3 PROJECT UPDATE von 12 May 2021

https://www.argosyminerals.com.au/sites/default/files/asx-an…

(gs Anmerkung: AGY 2000tpa produziert bis aktuell nicht, wegen erheblichen Problemen in der Filterung und dem Ionenaustauscher (bisher 82 Tests))

EIA 10ktpa wird Ende 2021 erwartet

https://www.argosyminerals.com.au/sites/default/files/asx-an…

(gs Anmerkung: AGY 10000tpa hat die Genehmigung bis aktuell nicht)

Weder bei der Qualität deiner posts, noch bei AGY gibt es nennenswerte Fortschritte!

Nach dieser kurzen Sicht in deine Fähigkeiten, bleibt von deiner Kritik an GLN nichts übrig. Für Vergleiche auf Datenbasis, fehlen dir die Grundlagen.

vg gs

(PS.: Noch ein Tip für die Zukunft: wenn du schon weißt, dass du mit einem "Durchleuchter..." komunizierts, solltest du etwas zurückhaltender mit nachprüfbaren Informationen umgehen, sonst läufst du Gefahr dich als Blindfoxi zu outen!)

Antwort auf Beitrag Nr.: 75.308.170 von Belize100 am 19.02.24 21:51:33

Die Liste stammt aus dem November 2020 und ist ein bisschen angestaubt.

Dazu könnte man anmerken, dass im Mining Bereich wegen den erhöhten Risiken, der P/E grundsätzlich geringer liegt als in anderen Markt-Segmenten.

Sollte Lithium wieder mehr Aufmerksamkeit bekommen, werden die P/E schnell in nicht mehr nachvollziebare Höhen steigen. Da sind besonders Developer zu nennen die noch keine Produktion aber hohe Kosten haben. Diese Unternehmen müssen von einer intrinsischen- zu einer bilanziellen Bewertung wechseln, wenn sie zu produzieren Beginnen. Gut sichtbar in der Tabelle an P/E 24e 25e n.a. und dem negativen EBITDA 23e. Zu Beginn der Produktion wird das P/E noch nicht ausgeprägt sein, das tritt mit Nameplate und den Resourcen bedingten Schwankungen ein. Nur wird GLN über 40 Jahre kaum Schwankungen haben. Deshalb sehe ich nach erreichen von Nameplate, für alle Projekte und dem fortgeschrittenen Markt, ein P/E von 15 als realistisch an. Letztes Jahr war nun wirklich kein Rohstoff Jahr, aber der Durchschnitt lag bei 15.

Meiner Meinung nach liegt das höhere Risiko in den LiCl und LCE Preisen. Es könnten Dinge auf den Markt Einfluß nehmen an die wir heute noch gar nicht denken.

vg gs

Wie du lesen konntest unterstelle ich nichts

In meinem post steht ein Link zum Durchschnitts P/E, daraus entstammt die Annahme 15.Die Liste stammt aus dem November 2020 und ist ein bisschen angestaubt.

Dazu könnte man anmerken, dass im Mining Bereich wegen den erhöhten Risiken, der P/E grundsätzlich geringer liegt als in anderen Markt-Segmenten.

Sollte Lithium wieder mehr Aufmerksamkeit bekommen, werden die P/E schnell in nicht mehr nachvollziebare Höhen steigen. Da sind besonders Developer zu nennen die noch keine Produktion aber hohe Kosten haben. Diese Unternehmen müssen von einer intrinsischen- zu einer bilanziellen Bewertung wechseln, wenn sie zu produzieren Beginnen. Gut sichtbar in der Tabelle an P/E 24e 25e n.a. und dem negativen EBITDA 23e. Zu Beginn der Produktion wird das P/E noch nicht ausgeprägt sein, das tritt mit Nameplate und den Resourcen bedingten Schwankungen ein. Nur wird GLN über 40 Jahre kaum Schwankungen haben. Deshalb sehe ich nach erreichen von Nameplate, für alle Projekte und dem fortgeschrittenen Markt, ein P/E von 15 als realistisch an. Letztes Jahr war nun wirklich kein Rohstoff Jahr, aber der Durchschnitt lag bei 15.

Meiner Meinung nach liegt das höhere Risiko in den LiCl und LCE Preisen. Es könnten Dinge auf den Markt Einfluß nehmen an die wir heute noch gar nicht denken.

vg gs

Moin gershares,

sehr schöner Beitrag. Ich habe in meinen ersten Beiträgen hier im Forum ähnliche Potenzialberechnungen durchgeführt. Genauso findet man unterbewertete Perlen.

Allerdings halte ich ein unterstelltes 15er KGV für zu ambitioniert. Ich arbeite lieber konservativer mit einem 8er KGV. Wie dem auch sei. Ich habe just einen Bericht aus dem Dezember von Macquarie gelesen.

Interessant fand ich folgende Tabelle.

Keynotes aus dem Bericht

• Der Lithiumpreis hat Grenzkosten mehrerer Produzenten unterschritten

• Produktionskürzungen bei Produzenten im Gange

• Recyclingvolumen(von SMM mit 13 % angegeben) ist fraglich

• Der Wiederauffüllungszyklus bei der Lagerbeständen könnte den Lithiumpreis wieder über die Grenzkosten treiben

• Tianqi in China und Pilbara Minerals sind die Favoriten v. Macquarie

Interessanter Weise findet sich auch hier Galan unter den Top 3 gemäß upside potential.

Für das aktuelle Kursniveau von AUD 0,34 beträgt es sogar über 300 % .

Gruß

Belize100

sehr schöner Beitrag. Ich habe in meinen ersten Beiträgen hier im Forum ähnliche Potenzialberechnungen durchgeführt. Genauso findet man unterbewertete Perlen.

Allerdings halte ich ein unterstelltes 15er KGV für zu ambitioniert. Ich arbeite lieber konservativer mit einem 8er KGV. Wie dem auch sei. Ich habe just einen Bericht aus dem Dezember von Macquarie gelesen.

Interessant fand ich folgende Tabelle.

Keynotes aus dem Bericht

• Der Lithiumpreis hat Grenzkosten mehrerer Produzenten unterschritten

• Produktionskürzungen bei Produzenten im Gange

• Recyclingvolumen(von SMM mit 13 % angegeben) ist fraglich

• Der Wiederauffüllungszyklus bei der Lagerbeständen könnte den Lithiumpreis wieder über die Grenzkosten treiben

• Tianqi in China und Pilbara Minerals sind die Favoriten v. Macquarie

Interessanter Weise findet sich auch hier Galan unter den Top 3 gemäß upside potential.

Für das aktuelle Kursniveau von AUD 0,34 beträgt es sogar über 300 % .

Gruß

Belize100

Antwort auf Beitrag Nr.: 75.300.297 von gershares am 18.02.24 02:58:40

alter Durchleuchter... 👍

Genau genommen ist Deine wiederholt äußerst voluminös ausgefallene Berichterstattung nichts weiter als ein "Wünsch Dir was...".

Niemand, selbst Du nicht, weiß, was im nächsten Jahr, in 2, 4 oder gar in 8 Jahren sein wird...

Reines Wunschdenken mit der Unterstellung, dass alles planmäßig laufen würde. Da kann man nur müde schmunzeln.

Hätte aktuell völlig ausgereicht, wenn Du etwas Brauchbares zur Glencore-Finanzierung gepostet hättest.

Ohne diese kannst Du Deine sensationelle Glaskugelguckerei sofort in die Mülltonne werfen.

Kann Deine Motivation allerdings durchaus verstehen, habe ich doch vor Jahren ähnliche Milchmädchenrechnungen für AGY angestrengt...

Mit dem Resultat, dass ich auf meine seinerzeit prognostizierten Kursziele noch heute warte.

Derzeit liegen wir reichlich 24% unter dem Kurs der letzten KE von vor wenigen Wochen und mehr als 85% unter dem ATH vom 07.04.2022, als Galan noch wesentlich weiter von seinen Zielen entfernt war als heute...

Steigen allerdings die LI-Preise wird die Flut erneut alle Schiffe heben...

DYOR

Gruß Greenfoxi

Sensationell

Hi gs,alter Durchleuchter... 👍

Genau genommen ist Deine wiederholt äußerst voluminös ausgefallene Berichterstattung nichts weiter als ein "Wünsch Dir was...".

Niemand, selbst Du nicht, weiß, was im nächsten Jahr, in 2, 4 oder gar in 8 Jahren sein wird...

Reines Wunschdenken mit der Unterstellung, dass alles planmäßig laufen würde. Da kann man nur müde schmunzeln.

Hätte aktuell völlig ausgereicht, wenn Du etwas Brauchbares zur Glencore-Finanzierung gepostet hättest.

Ohne diese kannst Du Deine sensationelle Glaskugelguckerei sofort in die Mülltonne werfen.

Kann Deine Motivation allerdings durchaus verstehen, habe ich doch vor Jahren ähnliche Milchmädchenrechnungen für AGY angestrengt...

Mit dem Resultat, dass ich auf meine seinerzeit prognostizierten Kursziele noch heute warte.

Derzeit liegen wir reichlich 24% unter dem Kurs der letzten KE von vor wenigen Wochen und mehr als 85% unter dem ATH vom 07.04.2022, als Galan noch wesentlich weiter von seinen Zielen entfernt war als heute...

Steigen allerdings die LI-Preise wird die Flut erneut alle Schiffe heben...

DYOR

Gruß Greenfoxi

Mit der Glaskugel die Zukunft, bis ca 2032, durchleuchtet

Erweiterungen und Aufwärtspotenzial der GLN Projekte.Grundsätzlich gilt, die Marktkapitalisierung ist von der Art des Projektes und vom Produktpreis abhängig, der Sharepreis von den SOI Shares.

Planungen Galan:

Phase 1 HMW ab 2025 mit 5400tpa LiCl, Phase 2 HMW ab 2026 mit 15600tpa LiCl, Phase 3 HMW ab 2028 mit 40000tpa LCE, Phase 4 Candelas ab 2030 mit 20000tpa LCE.

Dieser Zeitplan basiert auf der Installation und dem Betrieb von 23 Produktionsbohrungen.

Zusammengefasst ab 2030: 21000tpa LiCl und 60000tpa LCE.

Long term average lithium carbonate price U$29,000/t LCE

Phase 1 ab H1 2025: (Ab ca U$14000/t wird der NPV bzw Cash Flow positiv)

LOM 40Y

5400tpa 6% LiCl Konzentrat (32% LCE)

Short Payback Phase 1 of 2.2Y

Basecase, Average LiCl Selling Price (2025-2065) U$20252/t

CAPEX US$104Mio ex contingency

OPEX US$3,963/t LCE (von LiCl adaptiert auf LCE)

AISC U$7000 (aus Kostenkurve)

Average Annual EBITDA U$83Mio

After-Tax Net Present Value (NPV8%) U$460Mio

Average Annual Net Income (after-tax) U$54Mio (ca 13,3% aus U$460Mio)

Galan hat die folgenden Aufwärtschancen identifiziert, die den Wert von Phase 2 und/oder Phase 3 und Phase 4 steigern könnten:

• Die nördlichen Bergbaugrundstücke, die derzeit erkundet werden, könnten die Qualität und Quantität der Erzreserven erhöhen. Dies könnte das Potenzial haben, den Li-Gehalt in der Rohsole zu erhöhen, was zu einem Anstieg des LCE-Gehalts im Lithiumchloridprodukt führen könnte.

• Rückgewinnung aus den in Abflusssalzen mitgeführten hohen Lithium-Gehalten. In den aus den Teichen entnommenen Sylvinitsalzen sind zwischen 1.000t und 2.000t LCE pro Jahr enthalten. Diese Möglichkeit kann erst nach Beginn der Salzgewinnung, etwa im dritten Jahr des Betriebs, analysiert werden.

Synergien zwischen Phase 1 und Phase 2:

• Wie zum Beispiel ein bestehendes Labor oder schon vorhandene Administrative bzw Logistische Strukturen. Die Infrastruktur ist grundsätzlich durch Phase 1 aufgebaut. Die LiCl Plant kann aus den Erfahrungen durch das ramp up Phase 1, optimiert aufgebaut und schneller durch das ramp up geführt werden. Themen wie Energie- und Wasserversorgung sind in Bearbeitung oder stehen zur Verfügung. Für Phase 2 wird der Durchmesser der Filteranlage auf 30m angepasst und der Durchfluss entsprechend dem Produktionsziel Phase 2 erhöht.

• Der Offtaker bzw Glencore hat mit dem qualitativ außergewöhnlich hochwertigen LiCl Produkt von GLN einen nicht zu unterschätzenden Vorteil am Markt. Durch das Mischen der weniger qualitativen LiCl-Konzentrate mit GLN LiCl, ein hochwertigeres LiCl-Konzentrate Produkt, das besser zu vermarkten ist.

Phase 2 ab H2 2026:

LOM 40Y

15600tpa 6% LiCl Konzentrat (32% LCE)

Short Payback Phase 1 + 2 of 2.9 years

Basecase, Average LiCl Selling Price (2025-2064) U$22,841/t

CAPEX US$429Mio

OPEX US$3,510/t LCE (von LiCl adaptiert auf LCE)

AISC U$6000 (Durch mehr Produkt und Synergien mit Phase 1 sind geringere Kosten zu erwarten)

After-Tax Net Present Value (NPV8%) U$1993Mio

Average Annual Free Cash Flow U$236Mio (ca 12% aus U$1993Mio)

Potential der GLN-Projekte:

Galan will im Jahr 2024 eine Studien für die Phase 3 HMW mit 40000tpa LCE für 2028 durchzuführen. Gefolgt von der Phase 4 Candelas mit 20000tpa LCE für 2030.

Die Daten für Phase 3 und Phase 4 liegen noch nicht vor.

Aus der PeerGroup liefert die Allkem Hombre Muerto (HMNW) Sal de Vida Projekt DFS "Stage 1 Only" über 15000tpa ab 2026, weitreichende Anhaltspunkte < Table 1-12 – Main Economic Results >. Die Studie nimmt in den ersten 7 Jahre für "Stage 1 Only" einen Sale Price von U$27081/t LCE an. Die durchschnittlichen Sal de Vida Lithium-Grade von 757ppm mit Impurities, entsprechen ungefähr denen von HMW. Alle Länderdaten zu Argentinien treffen für GLN zu.

In der DFS wird nur "Stage 1 Only" separat behandelt, ab Stage 2 sind die Daten für beide Teile kumuliert.

https://www.datocms-assets.com/53992/1698636681-sal-de-vida-…

Allkem Sal de Vida DLE-DFS "Stage 1 Only"

LOM 40Y

15000tpa LCE >99,5%

Short Payback of 2,6Years

Basecase, Average LCE Selling Price (2026-2032) U$27081/t

CAPEX U$ 374 Mio

OPEX US$4529/t LCE

Sustaining Cost U$11Miopa / 15000tpa LCE = U$733/t LCE

AISC U$5262/t LCE

NPV @ 8% (Post-Tax) U$1555Mio / 40Y = U$1555Mio

Average Annual Free Cash Flow Schätzung nach GLN Stage 1 und Stage 2 ca 12,5%

Average Annual Free Cash Flow U$194,38Mio (geschätzt ca 12,5% aus U$1555Mio)

Von dem Allkem Sal de Vida Projket DLE-DFS "Stage 1 Only" 15000tpa Average Annual Free Cash Flow U$194,38Mio,

lässt sich für GLN HMW Phase 3 und Candelas Phase 4 mit den jeweiligen Projekt Tonnagen, auf den Annual Free Cash Flow interpolieren.

GLN HMW Phase 3, 40000tpa LCE 2028 (CAPEX U$ 997 Mio)

(U$194,38Mio / 15000tpa) x 40000tpa = U$518,34Mio

GLN Candelas Phase 4, 20000tpa LCE 2030 (CAPEX U$ 498 Mio)

(U$194,38Mio / 15000tpa) x 20000tpa = U$259,17Mio

Aus dem Free Cash Flow multipliziert mit dem durchschnittlichen KGV bzw P/E Ratio entsteht die zu erwartende Marktkapitalisierung.

https://csimarket.com/Industry/industry_valuation_ttm.php?pe…

Im Jahr 2023 lag das durchschnittliche P/E Ratio bei ca 15.

Das Kurs Gewinn Verhältnis KGV sagt aus, dass der Gewinn des Unternehmens 15 Jahre lang gleich bleiben muß, um die aktuelle Marktkapitalisierung zu erreichen.

Verlassen Batterierohstoffe den Krisenmodus, wird das durchschnittliche P/E Ratio steigen.

Die Marktkapitalisierung / die SOI Shares = Sharepreis.

Aus heutiger Sicht eine Prognose zu künftigen SOI Shares anzustellen, ist wegen der Marktlage und den noch zu finanzierenden Projekten kaum möglich. Bleibt nur über mögliche Entwicklungen zu reflektieren. Die Wahrscheinlichkeit für die Finanzierung aus dem operativen Geschäft steigt mit zunehmenden Zeitverlauf. Wird das Glencore offtake erfolgreich abgeschlossen, ist für Phase 1 keine Finanzierung mehr notwendig, für Phase 2 liegt die CAPEX im Bereich der Glencore Vorauszahlungsfazilität, wodurch nur eine geringe Eigenkapitalanforderung bestehen dürfte. Für Phase 3 (CAPEX U$ 997 Mio) wird wahrscheinlich ein Placement (oder jede andere Eigenkapitalmaßnahme) nötig sein, für Phase 4 wahrscheinlich nicht mehr. Ein Anhaltspunkt kann sein, dass mit steigenden Sharepreis eine Eigenkapitalfinanzierung in Form von Placements erleichtert wird. Ob diese Art der Eigenkapitalfinanzierung durch Einnahmen aus dem operativen Geschäft ersetzt werden kann, bleibt noch offen und hängt maßgeblich von der kurz- bis mittelfristigen Lithium Marktentwicklung ab. Ab dem Phase 1 ramp up 2025 dürfte zu erwarten sein, dass sich der Sharepreis in Richtung des ATH entwickelt. Angenommen Phase 3 wird mit 60/40 also 40% Eigenanteil und zu 50% aus Einnahmen finanziert, dann dürften ca U$200Mio Eigenkapital zu finanzieren sein. Bei einem Sharepreis von 2$/Share würden ca 100Mio neue Shares ausgegeben. Danach würde GLN spätestens ab Phase 3 2028 ca bei 500Mio SOI Shares liegen.

Zusammenfassung GLN Annual Free Cash Flow bzw Marktkapitalisierung:

Phase 1 ab H1 2025 5400tpa 6% LiCl Konzentrat (32% LCE) = U$54Mio

U$54Mio x 15 ~ U$ 810 Mio MK / 400Mio Shares

~ 2,03U$/Share

Phase 2 ab H2 2026 15600tpa 6% LiCl Konzentrat (32% LCE) = U$236Mio

U$236Mio x 15 ~ U$ 3540 Mio + 810 Mio = 4350 Mio MK / 400Mio Shares

~ 10,88 U$/Share

Phase 3 ab 2028, 40000tpa LCE >99,5% = U$518,34Mio

U$518,34Mio x 15 ~ U$ 7775 Mio + U$ 3540 Mio + 810 Mio ~ 12125 Mio MK / 500Mio Shares

~ 24,25U$/Share

Phase 4 ab 2030, 20000tpa LCE >99,5% = U$259,17Mio

U$259,17Mio x 15 ~ U$ 3888 Mio + U$ 7775 Mio + U$ 3540 Mio + 810 Mio ~ 16013 Mio MK / 500Mio Shares

~ 32,03U$/Share

Ab ca 2032 wenn alle Projekte stabil Nameplate-Produktion erreichen, wird der Chartverlauf das Maximum erreichen, natürlich abhängig von den produzierten Tonnagen und den LiCl und LCE Markt-Preisen.

Es ist als ein Versuch anzusehen, durch ein nahes PeerGroup Projekt, auf die möglichen Daten des eigenen Interesses zu schließen.

Das kann natürlich nur eine grobe Schätzung sein, aber mehr braucht man nicht, um das Potential von GLN zu erkennen.

Da Allkem Sal de Vida HMNW und GLN HMW bzw Candelas räumlich eng zusammen liegen, ist die Wahrscheinlichkeit zu ähnlichen Werten hoch.

Aus den Sensitives zu den Studien von Allkem und Galan kann man ablesen, dass den größten Einfluß auf alle Projekte der Lithium Preis hat.

In diesem Sinne, kann man gar nicht so viel falsch machen.

...und wer weiß, vielleicht kommt alles ganz anders...

vg gs

Trading Spotlight

Ich habe gestern meine Position weiter ausgebaut.

Eine erfolgreiche Finanzierungen ist bei Galan definitiv der Wendepunkt.

Ich bin risikofreudig und warte nicht bis die Finanzierung bestätigt wird. Nur der frühe Vogel fängt den Wurm und wenn ich mir den Chart betrachte ist der Einstieg definitiv fast perfekt getroffen. Ein schwacher Lithiummarkt ist auch eine gute Chancen sich potentiell sehr gute Unternehmen rauszupicken.

Galan besitzt genug Vermögenswerte und ist definitiv bezogen auf seine Fundamentals unterbewertet. Witzig ich sehe hier echt was dieses Thema betrifft Gemeinsamkeiten mit Portofino. Dort hängt nun auch alles von einer erfolgreichen Finanzierung ab. Definitiv zwei Plays wo ich das Risiko eingehe und gutes Potential nach oben sehe.

Ggfs sehen wir noch Preise von 0,2 AUD sehen aber hey ich würde mich drüber freuen. So kann ich noch etwas günstig nachlegen.

Meine Kursziele sind erstmal 0,9 - 1,1AUD.

Eine erfolgreiche Finanzierungen ist bei Galan definitiv der Wendepunkt.

Ich bin risikofreudig und warte nicht bis die Finanzierung bestätigt wird. Nur der frühe Vogel fängt den Wurm und wenn ich mir den Chart betrachte ist der Einstieg definitiv fast perfekt getroffen. Ein schwacher Lithiummarkt ist auch eine gute Chancen sich potentiell sehr gute Unternehmen rauszupicken.

Galan besitzt genug Vermögenswerte und ist definitiv bezogen auf seine Fundamentals unterbewertet. Witzig ich sehe hier echt was dieses Thema betrifft Gemeinsamkeiten mit Portofino. Dort hängt nun auch alles von einer erfolgreichen Finanzierung ab. Definitiv zwei Plays wo ich das Risiko eingehe und gutes Potential nach oben sehe.

Ggfs sehen wir noch Preise von 0,2 AUD sehen aber hey ich würde mich drüber freuen. So kann ich noch etwas günstig nachlegen.

Meine Kursziele sind erstmal 0,9 - 1,1AUD.

Derzeit ist der Einstieg hier einfach sehr attraktiv. Eine erste Position habe ich mir gestern gegönnt. Ich muss nun weitere Recherchen machen und dann kaufe ich in Tranchen weiter nach. Die Fundamentals sehen definitiv nicht schlecht aus.

Neben POR, LITH und LIS mein vierter Lithium Play im Portfolio.

Neben POR, LITH und LIS mein vierter Lithium Play im Portfolio.

Heute wurden in Deutschland 155000 Stücke gehandelt

Da haben wohl ein paar Leute hier mitgelesen und aufgepasst...GLN Pläne:

Phase 1 HMW ab 2025 mit 5400tpa LiCl, Phase 2 HMW ab 2026 mit 15600tpa LiCl, Phase 3 HMW ab 2028 mit 40000tpa LCE, Phase 4 Candelas ab 2030 mit 20000tpa LCE. Dieser Zeitplan basiert auf der Installation und dem Betrieb von 23 Produktionsbohrungen.

Zusammengefasst ab 2030 Produkt mit 21000tpa LiCl und 60000tpa LCE.

Nach den Diskussionen um die Grenzkosten, das SPP und den aktuellen Wert von GLN,

fehlt noch der Ausblick auf die Bewertung nach Phase 4 Nameplate, ca 2032.

Mal sehen, ist bestimmt interessant darüber nachzudenken!

vg gs

Antwort auf Beitrag Nr.: 75.163.294 von gershares am 25.01.24 13:41:48

Ausserdem wurden vom CEO Marktdaten zu China und USA, EU ähnlich bewertet.

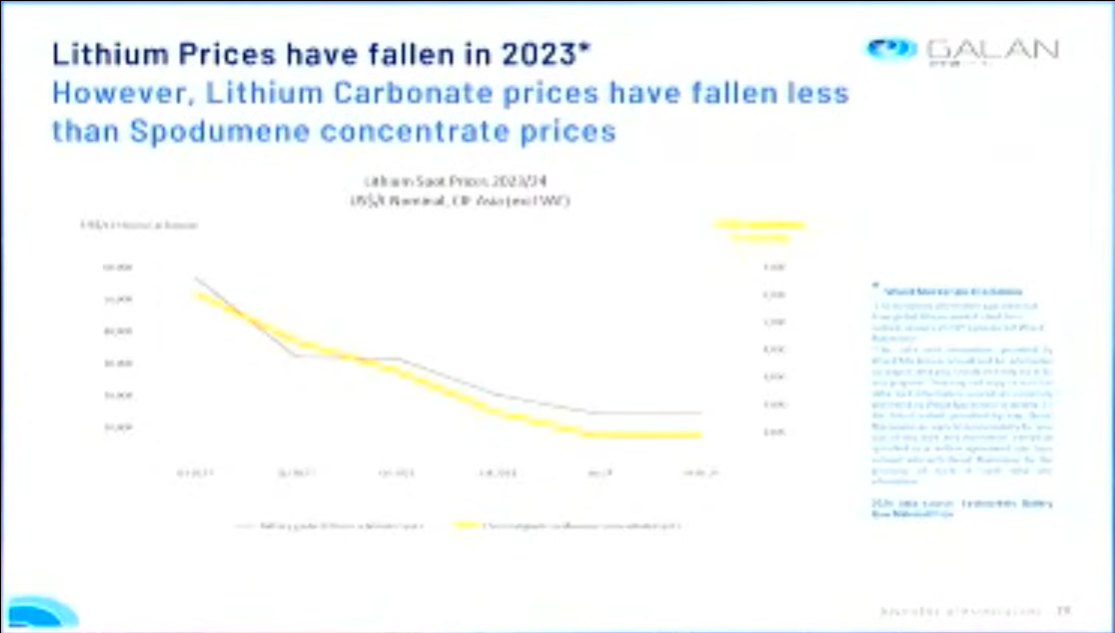

Der CEO meint nach der Folie die er während der Presentation zeigte, dass der LCE Preis weniger schnell gesunken sei als der Spodumen Preis.

Darin steckt ein Teil der Wahrheit über die Lithium Konverter Verteilung und deren Gesamtmenge.

Die Dominanz von Konverterkapazität in China, Korea und Japan, könnte den Flaschenhals bei steigender Nachfrage bilden. Zwar werden weltweit Konverterprojekte initiert und China, Korea und Japan steigern die Kapazitäten, doch könnte das bei etwas zügigerer Nachfrage zum Problem werden. Die Lieferzeiten hin und zurück rund um den Globus, mögliche Wegeprobleme wie zuletzt im roten Meer, könnten den Handel beeiflußen. Das aktuelle Überangebot bei Spodumen hat nicht den selben Charakter wie bei den Solen, die werden direkt verarbeitet und gehen danach nur die Einbahnstraße bis zum End-Kunden.

Was der CEO angesprochen hatte, sind die AISC, die sieht er nicht als festgenagelt an. Er meint es wären geringere Kosten möglich als sie theoretisch in den Studien stehen. Zum Vergleich wurden die Nachbarn am Hombre Muerto genannt. Das wurde zwar nicht von ihm angesprochen, aber ein weiterer Faktor kann die sinkende Inflation sein die zu geringerem Kostenanstieg für die Opex führt. Sinkende Zinsen kann alles unterstützen, was finanziert werden muss. Das kann das gesamte operative Geschäft betreffen, aber auch mögliche Finanzierungen der CAPEX der Folgeprojekte, obwohl dies für Phase 1 und 2 bei erfolgreichem Abschluß mit Glencore, kaum noch eine Rolle spielen dürfte.

Das primäre Anliegen des CEO, war ein steigender LCE Preis, den er fast beschwörend erwartet, um 2025 in den Cashflow zu kommen.

Sollte das anders aussehen, würde Galan trotzdem weiter bestehen.

vg gs

Der CEO bestätigt meine Berechnungen von 14000U$ bis 15000U$, ab dem Gewinn erwirtschaftet wird.

Zitat von gershares: Für das GLN Phase 1 Projekt liegen die Grenzkosten bei einem LCE Preis unter ca U$ 14,000. Ab einem LCE Preis von ca U$ 15,000 sind erste moderate Einnahmen möglich.

[in U$]

14650 CGe LT Li2CO3 Preis

8038U$/mt Netback LiCl....................zu erwartende Einnahmen ca U$ 2,1 Mio

13850 CGe LT Li2CO3 Preis

7546U$/mt Netback LiCl....................zu erwartende Einnahmen ca +-U$ 0

vg gs

Ausserdem wurden vom CEO Marktdaten zu China und USA, EU ähnlich bewertet.

Der CEO meint nach der Folie die er während der Presentation zeigte, dass der LCE Preis weniger schnell gesunken sei als der Spodumen Preis.

Darin steckt ein Teil der Wahrheit über die Lithium Konverter Verteilung und deren Gesamtmenge.

Die Dominanz von Konverterkapazität in China, Korea und Japan, könnte den Flaschenhals bei steigender Nachfrage bilden. Zwar werden weltweit Konverterprojekte initiert und China, Korea und Japan steigern die Kapazitäten, doch könnte das bei etwas zügigerer Nachfrage zum Problem werden. Die Lieferzeiten hin und zurück rund um den Globus, mögliche Wegeprobleme wie zuletzt im roten Meer, könnten den Handel beeiflußen. Das aktuelle Überangebot bei Spodumen hat nicht den selben Charakter wie bei den Solen, die werden direkt verarbeitet und gehen danach nur die Einbahnstraße bis zum End-Kunden.

Was der CEO angesprochen hatte, sind die AISC, die sieht er nicht als festgenagelt an. Er meint es wären geringere Kosten möglich als sie theoretisch in den Studien stehen. Zum Vergleich wurden die Nachbarn am Hombre Muerto genannt. Das wurde zwar nicht von ihm angesprochen, aber ein weiterer Faktor kann die sinkende Inflation sein die zu geringerem Kostenanstieg für die Opex führt. Sinkende Zinsen kann alles unterstützen, was finanziert werden muss. Das kann das gesamte operative Geschäft betreffen, aber auch mögliche Finanzierungen der CAPEX der Folgeprojekte, obwohl dies für Phase 1 und 2 bei erfolgreichem Abschluß mit Glencore, kaum noch eine Rolle spielen dürfte.

Das primäre Anliegen des CEO, war ein steigender LCE Preis, den er fast beschwörend erwartet, um 2025 in den Cashflow zu kommen.

Sollte das anders aussehen, würde Galan trotzdem weiter bestehen.

vg gs

gestrige Präsentation auf der RIU Explorer Conference

ab ca 1h:18min...

ab ca 1h:18min...

GALAN LITHIUM - Explorer mit bemerkenswerten Auftakterfolgen