Da hat sich BB ja in Bezug auf Pünktlichkeit - im Gegensatz zur DB – akkurat an meinen Fahrplan vom 04.04.24 (vgl. #16784) gehalten. Allerdings wurde bereits vor dem ersten Bahnhof (Umsatzmeldung Q1-2024) vom Vorstand, auf freier Strecke, außerplanmäßig am 08.04.24 die Notbremse gezogen, um das EBT 2023 zu korrigieren und bei 36 Mio. EUR anzuhalten. Das ist nicht nur unglaublich, sondern auch äußerst unpassend!

Die Fahrgäste (Aktionäre) hat es ordentlich durchgeschüttelt. Der Vertrauensschaden, den BB hier in Kauf nimmt, ist enorm. Das unterschreiten der EBT-Prognose bescherte der BB-Aktie den bisher höchsten Tagesumsatz in 2024 mit über 48.000 Aktien.

Die Umstände der Korrektur legen den Verdacht nahe, dass unserem Finanzvorstand gravierende Fehler in der Konsolidierung unterlaufen sind und werfen auch die Frage auf, inwieweit der Aufsichtsrat (Prüfungsausschuss) seiner Kontrollfunktion angemessen nachgekommen ist? Die wahre Ursache kann Herr Gabriel gerne an der geplanten Präsenz-HV am 27.06. beichten und richtigstellen.

Exkurs: Beim Sachverhalt Materialaufwand / Steuern werden bei mir Erinnerungen an das GJ 2013 wach. Hier musste im 1HJ2013 der Konzernabschluss 2012 retrospektiv nach IAS8 korrigiert werden. Damals lag es ebenfalls am Materialaufwand (Fehler im 2HJ2012), der mit der Begründung: „als Folge eines technischen Fehlers nicht korrekt erfasst worden ist.“ Allerdings waren die Auswirkung auf das EBT mit zusätzlich 3,8 Mio. EUR positiv und beim Steueraufwand mit obendrein 1,2 Mio. EUR negativ. Unterm Strich erhöhte sich der Bilanzgewinn im Konzern um 2,6 Mio. EUR und die EPS von ursprünglich 4,65 auf nachträglich 4,98 EUR. Übrigens, davon sind wir heute (GJ 2023 EPS 3,13) weit entfernt! Fazit: Von einem einmaligen Fehler kann bei BB keine Rede sein.

Immerhin hat sich in 2023 das Ergebnis nach Steuern mit 24,1 Mio. EUR nicht geändert. Trotzdem, die Erfüllung der Ergebnisprognose ist gründlich schiefgegangen. Der Weg in Richtung Untergrenze (38 Mio. EUR) war seit Sept. für mich absehbar. Dennoch hielt der Vorstand unbeirrt an seiner Prognose fest und sah keinen Grund, den Streubesitz auf den neusten Stand zu bringen. Stattdessen hat uns BB zum Narren gehalten und meinen „Volltreffer“ vom 21.03.24 (vgl. #16.732) exekutiert. Vielmehr hat sich die Ergebnisprognose für 2023 von BB diesmal so treffsicher wie ein Horoskop erwiesen.

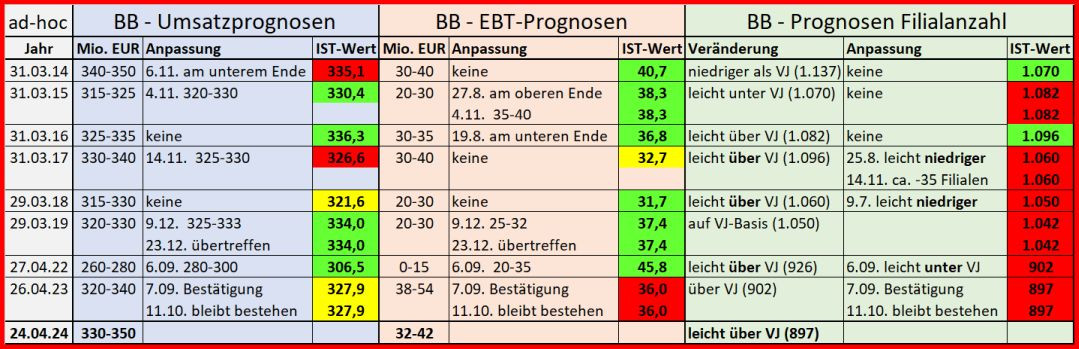

Da stellt sich mir die Frage: Was sind Prognosen bei BB generell wert? Ich habe mir deshalb die Arbeit gemacht dies für die letzten 10 Jahre (ausgenommen die COVID-Jahre 2020 und 2021) einmal bzgl. Umsatz, Ergebnis vor Steuern und Filialanzahl tabellarisch darzustellen:

Die Umsatzprognose für 2024 reicht bei der Obergrenze (Untergrenze sogar niedriger) nicht über das Jahr 2014 hinaus. Hierin zeigt sich die Trägheit (bequem gewordene Unternehmensweise) einer Dekade. In Sachen Expansion hat BB die Weichen falsch gestellt und ist auf das Abstellgleis geraten. Denn BB liegt beim Umsatz gegenüber den Wettbewerbern noch immer unter dem Vor-Corona-Niveau 2019. In den 8 Vergleichsjahren wurde die (erste) Prognose 4x übertroffen, bliebt 2x im Rahmen und wurde 2x verfehlt.

Auf die Ergebnisprognose war stets mehr Verlass. Hier war bekanntlich BB eher zurückhaltend, tiefstapelnd und hielt über alle Jahre bis 2022 eher den Ball flach. Offensichtlich hat sich BB wegen dem Rekordwert von 45,8 Mio. EUR bei der Prognose für 2023 zum Übermut verleiten lassen und das ist erstmals gründlich danebengegangen. Für 2024 fällt BB wieder nahezu auf das Niveau von 2014 zurück. Wahrlich kein Fortschritt. Der BB-(Bummel)Zug nimmt keine Fahrt auf. Aber wir wissen es ja besser und erkennen: BB kämpft mit stagnierendem Wachstum und sinkenden Margen!

Die größte Unsicherheit liefert die Prognose Anzahl der Filialen zum Jahresende. Hier ist die Zielerreichung eher die Ausnahme. Auch in 2024 soll die Filialanzahl – zum wiederholten Male – leicht über dem Vorjahr liegen. Wenn das nicht wieder ein Trugschluss ist? Einerseits feiert mein universeller, lieber alter Busenfreund bereits eine „NEU-Eröffnungs-Orgie“. Wobei der Standort Paderborn altbekannt ist:

https://www.facebook.com/suedringcenter/posts/78653098018497…

Hier handelt es sich um eine Wiedereröffnung nach Renovierung/Neugestaltung. Anderseits nennt BB mit der jährlichen Umsatzmeldung per Ende Q1 prinzipiell keine Filialanzahl. Scheint unwichtig zu sein. Ansonsten könnte BB eine Zunahme doch konstruktiv rüberbringen. Bevor ich mich hier zu früh freue, möchte ich eine Zunahme durch BB erst durch Meldung bestätigt sehen.

Über den entsprechenden Zeitraum (8 Jahre) und die drei Disziplinen zusammengefasst (24), liegen 50% der Prognosen im

grünen Bereich (übertroffen), 12,5% in der gelben Zone (im Rahmen) und 37,5% zeigen

rot (verfehlt) an! Tatsächlich keine ausreichend gute Trefferquote. Da ich die EBT-Prognose jedoch stärker gewichte, vergebe ich als Gesamtnote noch befriedigend!

Dagegen wirkt die Prognose 2024 auf mich erstmal wie ein Nachtfrost im Blumenkübel. Mein Busenfreund Kater fürchtet sogar eine erneute Minderleistung. Wir wissen inzwischen, nicht nur nach dem Murks im Vorjahr, muss man bei BB grundsätzlich auf alles gefasst sein.

Und siehe da, die nächste Überraschung folgt zu gleich:

„Für das Vorratsvermögen zum Stichtag 31. Dezember 2024 wird ein Betrag zwischen 75,0 Mio. EUR und 85,0 Mio. EUR prognostiziert (31. Dezember 2023: 80,4 Mio. EUR).“ [Für 2023 war ursprünglich 65 – 75 Mio. EUR prognostiziert].

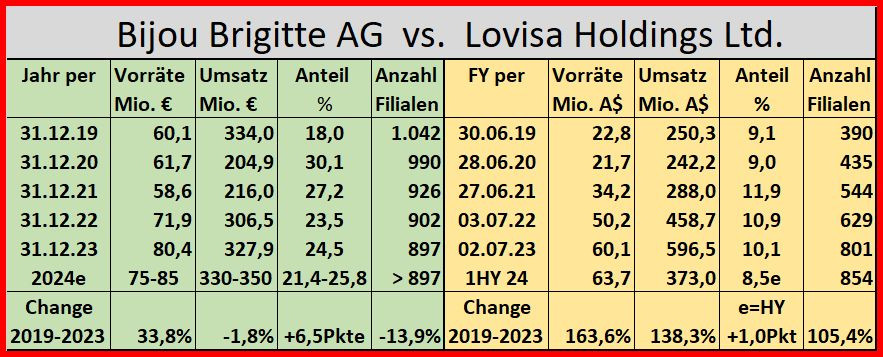

Offensichtlich hat sich hier noch niemand daran gestoßen. Ist jedoch eine Betrachtung wert. Denn die Entwicklung der Vorräte seit 2019 bereitet mir Kopfschmerzen – insbesondere im direkten Vergleich zum Wettbewerber Lovisa:

Bei BB fährt der Zug eindeutig in die falsche Richtung. Kein Umsatzwachstum, Rückgang der Filialen um 14%, jedoch Zunahme der Vorräte um 34%. Das passt nicht zusammen. Bildet sich hier neben dem Cashberg ein zweites Klumpenrisiko? Abgesehen von den erwiesenen Fehlern in der Materialwirtschaft (siehe oben) dürfte die Umschlagshäufigkeit (bereits unter 1,0) weiter abnahmen. Das Risiko in der Erzeugung von Über- /Altbeständen und infolge Wertminderungen steigt erheblich. Dagegen hat Lovisa die Signale richtiggestellt und überzeugt durch eine optimale Lagerhaltung. Bei BB sehe ich höchste Eisenbahn den Anteil der Vorräte am Umsatz wieder unter die 20%-Marke zu bringen!

Abschließend noch ein paar Gedanken zur Dividende und zur Aktie. Meine Erwartung von 4,00 EUR oder von anderen „BB-Bullen“ sogar darüber ist ausgeträumt. BB wird auch diesmal den Cashberg nicht antasten und ersichtlich Liquidität abbauen. Der Familientresor bleibt für den Streubesitz tabu!

Auch die Wunschträume beim Aktienkurs sind fulminant geplatzt. Nur zur Erinnerung: Es ist noch nicht so lange her, da wurde hier auf Kurse Richtung 100 EUR spekuliert. Blödsinn! Heute wäre man schon über ein Kursniveau in halber Höhe froh! Zumindest hat man im Frühjahr 2023 ordentlich gefeiert, bevor sich im August der Kater meldete. Wahrscheinlich muss erst etwas passieren, damit man einen Grund findet, sich über BB zu freuen.

Da fällt mir bei BB der Vergleich mit einem renovierungsbedürftigen Haus ein. Und der fängt bei mir beim Vorstand und Aufsichtsrat an. Je länger mit der Renovierung gewartet wird, umso mehr sinkt der Wert (Aktienkurs) dieses Haus - sprich: Vermögen!

Jetzt sehe ich gespannt und mit starkem Interesse dem morgigen „Zahlenfutter“ entgegen und wünsche Euch einen guten Start in die neue Woche.

mfg

Stellwerker

Nachtrag: Antwort auf

@

Sigus schrieb am 04.04.24 Beitrag Nr. 16.787

„Bitte auch die VOR Coronajahre 2010-2018 berücksichtigen.

Man kann ab 2025 aus meiner Sicht mit aufgerundetem DPS (in 0,5 Schritten) auf das EPS rechnen und den Cashbergglätscher schmelzen sehen“

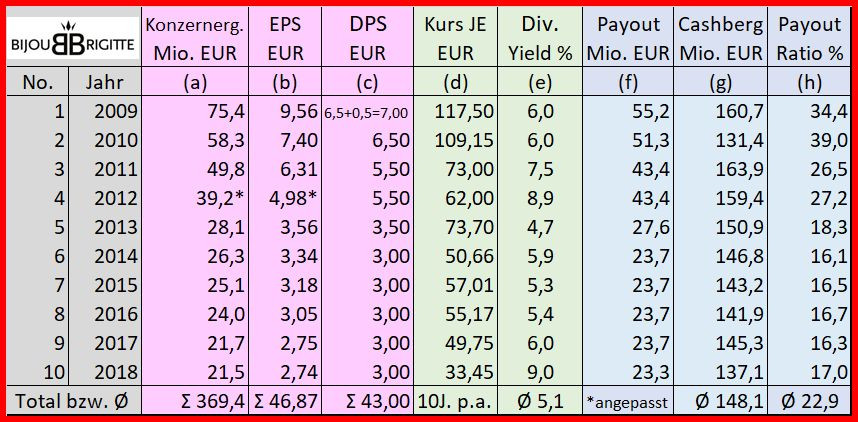

Das hättest Du doch hier leisten können…Entschuldigung, dass ich erst jetzt auf Dich zukomme und Deinen Wunsch erfülle. Aber ich denke und hoffe, so haben wenigstens alle was davon. Ich bin sogar bis ins Jahr 2009 zurück gegangen:

Denn damals wurde der erste – und in meinem Urteil – Einzige Bonus (genannt: Liquiditätsbonus) in Höhe von 0,50 EUR gezahlt. Dagegen waren die 2,00 EUR im Vorjahr reine Tarnung (genannt Jubiläumsbonus) und wenn ich richtig rechne, hat dieser hinsichtlich der EPS von (bereinigt) 4,53 EUR die Bezeichnung purer FAKE verdient!

Abgesehen davon klafft zwischen EPS und DPS 2009 – 2018 eine Lücke von 3,87 EUR! Der Cashberg liegt im Mittel bei rund 150 Mio. EUR und die Payout-Ratio 3%-Punkte über dem Durchschnitt der letzten 5 Jahre und liegt damit locker 0,50 EUR über dem Durchschnitt der Jahre 2022 und 2023. Anders gesagt: BB hätte bereits ab 2010 jährlich zusätzlich 0,50 EUR an Liquiditätsbonus ausschütten können ohne merklich (Ausnahme 2020) unter die 100 Mio. EUR „Schmerzgrenze“ zu rutschen.

Da ich auch für 2023 und weiterhin den Cashberg bei 150 Mio. EUR sehe, kann von einer Gletscherschmelze keine Rede. Der Klimawandel findet bei BB eben nicht statt. Im Gegenteil: nicht einmal ein Rinnsal wird sichtbar. Die Liquidität bleibt weiter am Siedepunkt und die Kaufkraft verdampft zusehend durch Inflation.

Unterdessen schwingt sich das Gold von einem Rekord zum nächsten Höchststand auf, ohne irgendwelche mediale Aufmerksamkeit und Getöse. Es interessiert auch nicht, dass Euro/Gold fast 15 Prozent in diesem Jahr teurer wurde. Fein! Gold präsentiert sich gegenüber allen Währungen als König. Dabei wurden wir doch jahrzehntelang vor diesem zinslosen Zeug gewarnt.

Momentan aber schweigen die Warner, wahrscheinlich auch, weil das Gold spricht und sie wieder mal auslacht. Aber was sagt es uns denn? Dass dem Papiergeld die Kaufkraft schwindet und so manche anderen Warnungen. Je höher es notiert, desto gefährlicher wird es da draußen. Wir sollten zuhören.

Zudem steigt Gold trotz dieser hohen Leitzinsen. Aber auch, weil etliche Notenbanken ihre angesammelten US-Dollar in dieses Blech umtauschen, und das aus gutem Grund. Wer weiß, was passiert, wenn erst einmal die Zinsen sinken. Am Ende ist Gold bei den Richtigen...

Warum hat BB eigentlich kein Gold im Bestand? Denn da ist man (bin ich) immer relaxed…

****

und Antwort auf

@

Lou-Mannheim schrieb am 04.04.24 Beitrag Nr. 16.786

„Eines ist mir noch aufgefallen im Vergleich von 2019 zu 2023. Das Management hat es nicht geschafft, die gestiegenen Materialkosten 1:1 auf die Retailpreise umzulegen. Die prozentualen Materialkosten sind 2023 rund 10% höher als 2019 (22,8% statt damals 20,8%). Hier hat man meiner Meinung nach geschlafen, was ich für mich unter Managementversagen einstufe und in keinem gut geführten Business vorkommen sollte.

Eigene Recherchen meiner Tochter haben ergeben, dass BIJ bei vielen Produkten im unteren Preisbereich die Preisniveaus eigentlich nicht oder kaum verändert hat, aber dafür nach ihrem Empfinden bei vielen Produkten die Qualität sehr stark gesunken ist.“

Da hast Du völlig zurecht den Finger in die Wunde gelegt. Deine Ausführungen haben Qualität! Halte sie aber für ergänzungsbedürftig und möchte damit dem Sachverhalt mehr Nachdruck verleihen:

Bekanntlich sichert BB den Wareneinkauf nicht ab und liegt seit 2015 beständig über 20% bei der MA-Quote. Anders der Wettbewerber Lovisa (zuletzt HY24) unter 20% mit der Ausführung:

“The Group’s foreign exchange policy is aimed at managing its foreign currency exposure in order to protect profit margins by entering into forward exchange contracts specifically against movements in the USD rate against the AUD associated with its cost of goods.”

Quelle: AR2023 – 02 July 072023 6.5 Exchange Rates

Die BB MA-Quote für 2023 wird morgen ersichtlich und dürfte jetzt bei 23% liegen (meine letzte Prognose 22,8%). Für 2024 wahrscheinlich keine Änderung in Sicht!

Was die Qualität der Artikel anbelangt, habe ich im Netz folgende Verbesserungsvorschläge von zwei ex BB-Vertriebs-Mitarbeitern gefunden:

- Auf die Qualität des Sortiments achten, da diese immer schlechter wird und sich die Retouren häufen.

- Zu viel Plastik, jedes Tütchen ist einer Tüte und dann wieder in einer Tüte. Vom Schmuck mal ganz abgesehen. Der ist ebenfalls nach kurzer Zeit zum Wegwerfen!

Die Bewertungen (275) mit 1,8 bei Trustpilot stützen diese Aussagen:

https://de.trustpilot.com/review/www.bijou-brigitte.com

Und wie seiht es bei den Wettbewerbern aus? Auch nicht viel besser:

Bewertungen (457) mit 1,9 von 5,0 Punkten:

https://de.trustpilot.com/review/lovisa.com

Bewertungen (1.224) mit 1,7 Punkten

https://de.trustpilot.com/review/www.claires.co.uk

und schließlich die Bewertungen (377) mit 2,0 Punkten vom Spitzenreiter

https://de.trustpilot.com/review/www.accessorize.co.uk

Allgemein lässt sich daraus schließen: die Qualität von Modeschmuck ist übel (Bewertung mangelhaft bis ungenügend) und das überwiegende Sortiment ähnelt eher Wegwerfartikeln. Zudem, einen Wettbewerbsvorteil genießt BB hier definitiv nicht! Ob dies die zahlreichen Influencer auch wissen?

Ps.: Dieser Beitrag stellt ausdrücklich

keine Kauf- oder Verkaufsempfehlung für die BB-Aktie dar. Der Autor ist lediglich Inhaber von BB-Aktien.

Deutschland

Deutschland