Das kann durchaus natürlich auch zutreffen, Lorenz.

In der Tat ist 3Ms Geschäft auch deutlich schlechter subtituierbar.

Ich sage auch nicht, dass ich 3M dauerhaft gänzlich fern bleibe, das ist für mich immer noch ein solides Unternehmen.

Ich schätze aber, dass es kurzfristig ziemlich genau so laufen wird, wie beim Spin-off Solvay -> Syensqo.

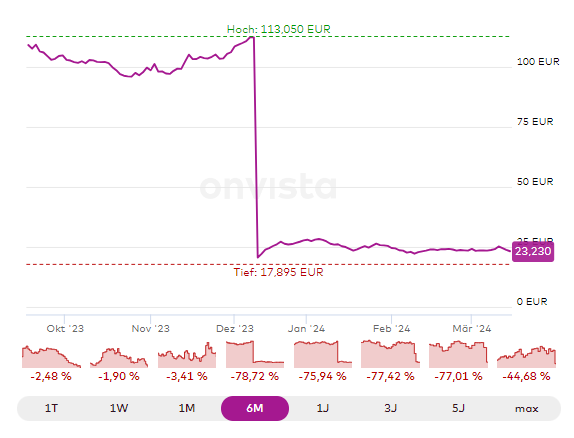

Ich wusste erst nicht, warum die Aktie so stark fiel, dachte erst an einen Split. Aber es ist der Abschlag vom Syensqo-Kurs.

Morgen mit Handelsschluss ist die letzte Gelegenheit, entweder den Spin-off von Solventum mitzumachen oder nicht.

Der Kurs wird mit Sicherheit ein bisschen von Banken gestützt werden und trotzdem vermute ich, dass 3M eher leicht zurückgehen wird.

Solvay ist jetzt für mich auch ein interessanter Ersatzkandidat: 9% Dividendenrendite, Dividende wird nicht aus der Substanz ausgeschüttet.

Ich muss trotzdem noch genauer prüfen (Verschuldungsgrad, Aussichten, evtl. Rechtsstreitigkeiten, Produktpalette, usw.).

Bei Syensqo ist der Ausgabekurs seither um satte 17% gefallen, d.h. etliche Anleger, die ihre Papiere eingebucht bekamen, machten Kasse.

Das ist leider bei den allermeisten Spin-offs der Fall. Man kennt die neue Firma nicht, Käufer sind rar, weil der Name unbekannt ist, im schlimmsten Fall wird sie noch nicht mal in einem Nebenwert-Index gehandelt, Institutionelle lassen deshalb die Finger davon, Pensionskassen die verpflichtet sind Indizes abzubilden, greifen nicht zu.

Viele wollen verkaufen, aber es finden sich nicht genug Käufer.

Wenn dann 3M auch noch ankündigt, zu einem Zeitpunkt X ganz sicher den Restbestand zu liquidieren (macht nicht mal SIEMENS mit seinem heißen Eisen Siemens Energy), dann muss 3M wirklich gut Käufer anwerben. Aber dem neuen Spin-off wollte man wohl nicht mal den Markennamen verleihen, wie SIEMENS das mit vielen seiner Ausgliederungen macht. 3M-Solventum wär viel schöner gewesen, um neue Käufer zu locken. Vielleicht will man den neuen Konzern so vor Rechtsrisiken bewahren, nach dem Motto: Wir haben mit denen nix mehr zu tun, das ist ein anderes Unternehmen.

Im Gegenzug gibt man ihm dafür gleich ein ordentliches Päckchen Schulden mit.

Deshalb ist für mich zu 90% ausgemachte Sache, was mit dem Solventum-Kurs passieren wird, wenn das Schiff zu Wasser gelassen wird.

Der Kurs vom Mutterschiff 3M wird garantiert abschmieren und zwar mindestens um den Betrag, um den er seit 4 Wochen hochgezogen wurde.

4:1 ist das Splitverhältnis, d.h. für vier 3M-Aktien gibt es eine Solventum. Angeblich soll der Ausgabekurs von Solventum um 20 Dollar notieren.

D.h. um 5 Dollar wird 3M unter Garantie zurückgehen. Also wieder zurück auf 88/89 EUR. Korrigiert mich, wenn ich da falsch liege.

In dem Divantis-Forum oder irgendwo hab ich gelesen, dass man aber eher von einem Rückgang auf 74 EUR rechnet - vielleicht, weil ein Ertragsbringer wegfällt und die Dividendenrendite sinkt.

Ich rechne ebenfalls damit, dass Solventum bereits nach den ersten Monaten um 15-20% zurückgehen wird. Falls nicht, ist es für alle Investierten gut.

Liege ich richtig, stehe ich mit hoffentlich ausreichend Cash bereit, um mit Discount Stücke einzusammeln.