Lithium play Sayona Mining! - Front Runner in NA

eröffnet am 20.10.17 19:17:08 von

neuester Beitrag 11.05.24 10:35:11 von

neuester Beitrag 11.05.24 10:35:11 von

Beiträge: 7.436

ID: 1.264.638

ID: 1.264.638

Aufrufe heute: 42

Gesamt: 423.309

Gesamt: 423.309

Aktive User: 0

ISIN: AU000000SYA5 · WKN: A1W2HT · Symbol: DML

0,0264

EUR

+9,09 %

+0,0022 EUR

Letzter Kurs 10.05.24 Tradegate

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 05.05.24 | ||

| 10.05.24 | ||

| 11.05.24 | ||

| 06.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 05.05.24 | ||

| 19.04.24 | ||

| 14.04.24 | ||

| 26.04.24 | ||

| 10.05.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 1,6640 | +16,04 | |

| 527,60 | +15,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,6800 | -8,94 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 | |

| 47,33 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.762.960 von peekey am 10.05.24 11:51:00Trotz der hohen Kosten einer schöner Anstieg in dieser Woche.

Für die Shorties (Quote 8,12%) sollte die Luft allmählich dünner werden. Bin gespannt wann sie sich wieder eindecken.

https://www.marketindex.com.au/short-selling

Für die Shorties (Quote 8,12%) sollte die Luft allmählich dünner werden. Bin gespannt wann sie sich wieder eindecken.

https://www.marketindex.com.au/short-selling

Anmerkungen:

Ich habe alle öffentlich verfügbaren Quellen von 18 global bedeutenden Hartgestein-Lithiumminen und angehenden Minen ausgewertet und aktualisiert, bei den Produzenten sind das die aktuellen Quartalsberichte, bei den Entwicklern (mit „D“ gekennzeichnet) sind das vorrangig die Machbarkeitsstudien (DFS, PEA/PFS). Die Zahlen sind etwas mit Vorsicht zu genießen, da es in der Industrie keine einheitlichen Standards gibt; einige berichten nur die C1 Cash Kosten und andere wiederum die viel aussagekräftigeren AISC Kosten in Kombination mit FOB oder CIF, und nicht alle beziehen die Kosten auf ein 6% Konzentrat. Dieses Update bezieht sich nun nur auf den Vergleich der C1 Cash Cost FOB, sofern diese angegeben sind, da dies die Vergleichbarkeit erhöht. Bei FOB zahlt der Importeur die Seefracht und den Hafenumschlag sowie die Kosten für den Zoll. Außerdem organisiert er den Transport. Der Exporteur ist lediglich für den Transport bis zum Schiff zuständig.

Sayona fährt die Produktion derzeit hoch, die Kosten werden also wahrscheinlich noch sinken (DFS Angabe für C1: 612 USD/T). Leo Lithium verkauft sein Projekt komplett an Ganfeng (Mali), die Kosten sind hier AISC. Core Lithium hat die Produktion eingestellt.

Keine Gewähr auf Richtigkeit! Alle Angaben daher nur als grobe Orientierung. DYOR.

Da würden viele Anteilseigner selbst bei einem sehr guten Angebot heftige Verluste einfahren. Aber die Grundidee etwas zu veräußern, finde ich einen Gedanken wert. Aus eigenen Mitteln wird Sayona beim derzeitigen Konzentratpreis die Finanzierung der Produktionsanlage für Carbonat, selbst dann nicht stemmen können, wenn es die Kosten in den Griff bekommt. Pilbara sucht derzeit nach Beteiligungsmöglichkeiten. Tabba Tabba liegt nur wenige Kilometer von der Pilgagoora Lithium mine von Pilbara entfernt. Vielleicht ist ja der Kauf von Tabba Tabba für

pilbara interessant. Lithiumresourcen hätte Sayona auch nach einem Verkauf im Überfluss. So könnte die Fertigstellung der Carbonatanlage im Abitibi-Hub forciert werden.

pilbara interessant. Lithiumresourcen hätte Sayona auch nach einem Verkauf im Überfluss. So könnte die Fertigstellung der Carbonatanlage im Abitibi-Hub forciert werden.

vllt. übernimmt pilbara ja unsere sayona 😋😋😋

Trading Spotlight

Antwort auf Beitrag Nr.: 75.733.356 von peekey am 05.05.24 14:40:27Vielleicht liegt Joe Lowry richtig mit seinen Voraussagen. Vielleicht irrt er sich aber auch, wie schon viele andere Experten vor ihm. Er sagt, die extremen Preise von 2022 werden nie wiederkommen. Er impliziert damit wohl, dass viele sich solche Preise wünschen würden, obwohl man ja weiß, zu welchen Überreaktionem des Marktes diese hohen Preise führen. Preise dieser Höhe sind für keinen Produzenten erforderlich, um wirtschaftlich arbeiten zu können.

Er führt als Grund für die geringe Wahrscheinlichkeit eines steigenden Lithiumpreises u.a. an, dass China bei hohen Preisen schnell Lepidolithkapazitäten hochfahren kann, um so das Angebot zu erhöhen. Die Chinesen haben aber schon selbst erkannt dass das nur bedingt ein probates Mittel ist um hohen Preisen entgegenzuwirken. Die Kosten bei der Gewinnung von Lithium aus Lepidolith sind einfach zu hoch und mögliche Umweltschäden zu groß. Diese chinesischen

Unternehmen fahren also oft schon Verluste,

Wenn kostenmässig gut aufgestellte Unternehmen dieLithium bspweise aus Spodumen herstellen noch gute Gewinne machen. Die Folge ist, dass Lepidolithunternehmen in China oft ihre Produktion herunterfahren oder einstellen, wenn es sich nicht mehr lohnt. Die Behörden schließen bereits Unternehmen wegen der Umweltgefährdung.( sehr schöner Bericht hierzu auf MarketScreener vom 15.06.2023 )

Sollten die Preise langfristig auf diesem Niveau bleiben, sehe ich die Risiken eher auf der Nachfrageseite. Wenn sich die Produktion bspweise von Spodumenkonzentrat kaum noch lohnt, werden viele Unternehmen die Produktion herunterfahren oder einstellen, neue Projekte werden garnicht erst angeschoben. Das hat garnichts speziell mit dem Lithiummarkt zu tun, sondern entspricht generell kaufmännischem Handeln. Wo soll dann das Lithium herkommen für den sich unaufhaltsam entwickelnden Elektroautomarkt.

Ich könnte mir aus genannten Gründen vorstellen, dass die Preise moderat steigen werden, hoffentlich auf ein Niveau, mit dem sowohl die Angebots-als auch die Nachfrageseite gut leben können.

Übertreibungen, sowohl nach oben, als auch nach unten helfen langfristig keiner Seite.

Er führt als Grund für die geringe Wahrscheinlichkeit eines steigenden Lithiumpreises u.a. an, dass China bei hohen Preisen schnell Lepidolithkapazitäten hochfahren kann, um so das Angebot zu erhöhen. Die Chinesen haben aber schon selbst erkannt dass das nur bedingt ein probates Mittel ist um hohen Preisen entgegenzuwirken. Die Kosten bei der Gewinnung von Lithium aus Lepidolith sind einfach zu hoch und mögliche Umweltschäden zu groß. Diese chinesischen

Unternehmen fahren also oft schon Verluste,

Wenn kostenmässig gut aufgestellte Unternehmen dieLithium bspweise aus Spodumen herstellen noch gute Gewinne machen. Die Folge ist, dass Lepidolithunternehmen in China oft ihre Produktion herunterfahren oder einstellen, wenn es sich nicht mehr lohnt. Die Behörden schließen bereits Unternehmen wegen der Umweltgefährdung.( sehr schöner Bericht hierzu auf MarketScreener vom 15.06.2023 )

Sollten die Preise langfristig auf diesem Niveau bleiben, sehe ich die Risiken eher auf der Nachfrageseite. Wenn sich die Produktion bspweise von Spodumenkonzentrat kaum noch lohnt, werden viele Unternehmen die Produktion herunterfahren oder einstellen, neue Projekte werden garnicht erst angeschoben. Das hat garnichts speziell mit dem Lithiummarkt zu tun, sondern entspricht generell kaufmännischem Handeln. Wo soll dann das Lithium herkommen für den sich unaufhaltsam entwickelnden Elektroautomarkt.

Ich könnte mir aus genannten Gründen vorstellen, dass die Preise moderat steigen werden, hoffentlich auf ein Niveau, mit dem sowohl die Angebots-als auch die Nachfrageseite gut leben können.

Übertreibungen, sowohl nach oben, als auch nach unten helfen langfristig keiner Seite.

Antwort auf Beitrag Nr.: 75.733.356 von peekey am 05.05.24 14:40:27Die DLE Player werden in Zukunft die Musik spielen in diesem Bereich.....Umweltschonender und Kostengünstiger. Es gibt zu den möglich kommenden LI Preisen aber auch andere Meinungen.... 🤷♀️

DYOR Dicker

DYOR Dicker

ich erlaube mir hier meinen Beitrag aus einem anderen Forum auch hier leicht verändert reinzustellen...

Dunkle Sturmwolken am Lithiumhartgestein-Himmel und der Wiederaufstieg der Solevorkommen? Die aktuelle, nachdenklich stimmende Folge des Global Lithium Podcast

Der Lithiumexperte Joe Lowry hat eine bemerkenswerte neue Folge seines Global Lithium Podcast veröffentlicht. Alle die in Lithium investiert sind oder überlegen einzusteigen, sollten sich mit der darin geäußerten Sichtweise zur Zukunft des Lithiummarktes auseinandersetzen.

Ich fasse die aus meiner Sicht wichtigsten Punkte (zum Teil in meinem Worten) hier zusammen:

- es wird wahrscheinlich keine schnelle Lithium-Preiserholung geben, wie viele erwarten und erhoffen

- die extremen Preise aus 2022 werden wahrscheinlich nie wiederkommen, auch ein Spodumen Konzentrat-Preis von 2000 USD/Tonne über einen längeren Zeitraum hinweg könnte weit entfernt sein

- der aktuelle Preis ist historisch betrachtet ein sehr guter Preis, dieser hat aber weitreichende Auswirkungen für Lithiumaktien, da er dauerhafte Preise >1500 USD/T im nächsten Zyklus für unwahrscheinlich hält

- Grund dafür ist die Erfahrung aus dem letzten Zyklus, dass China bei hohen Preisen sehr schnell Lepidolith-und afrikanische Kapazitäten hochfahren kann („swing production“) und damit stark preisdämpfend wirkt

- Der Aufstieg Australiens ist der Tatsache geschuldet, dass die Lithium-Nachfrage viel zu schnell in der Vergangenheit gestiegen sei und die Kapazitäten der grundsätzlich, was die Kosten angeht, überlegenen Solevorkommen nicht schnell genug ausgebaut werden konnten. Dieser Aufstieg des Spodumens aus Australien sei zu Ende und zwar in der Hinsicht, dass mittelmäßige Spodumen - Projekte mit hohen Kosten und mittler Tonnage in der neuen Preiswelt in Australien keine Chance hätten (er nennt hier keine Namen, aber eine GL1 wäre wahrscheinlich ein Bsp für ein eher zweitklassiges Asset m.E.?). Die Top-Projekte werden aber weiter ihren Platz haben (Greenbushes, Pilgangoora und Dergleichen) und durch niedrige Kosten auch im moderaten Preisumfeld bestehen können.

- Auch Projekte wie NAL (SYA) sind keine erstklassigen Minen und daher nicht interessant aus Aktionärssicht. Er selbst würde in solche Projekte niemals investieren. Die operativen Schwächen im Falles Sayonas sieht er als Beispiel für die im globalen Vergleich schlechten, kanadischen Vorkommen. Harte Worte bezgl. NAL (SYA):

o „It is just not a world class asset (…). I wouldn’t touch a Sayona. What`s the point? There are much better options out there.“

- Der Wiederaufstieg der Solevorkommen sei in den nächsten 10 Jahren zu erwarten, da die Kostenstrukturen auf Basis von Lithiumkarbonat unschlagbar seien und aktuell gewaltige Investitionen hier getätigt würden, wie am Bsp. von Cauchari zu sehen sei (LAAC). Die Folge ist, dass mittelmäßige Spodumen-Projekte im Vergleich dazu nicht wettbewerbsfähig seien, selbst mittelmäßige Solevorkommen hätten immer noch Kostenvorteile auf LCE-Basis.

- Zu bestimmten Lithiumunternehmen äußerte er sich positiv wie etwa Lithium Americas und Lithium Argentina, Pilbara Minerals und SQM. Auch habe er eine kleinere Position in Latin Resources (LRS, Brasilien), da der Industrieveteran Peter Olliver an Board sei. Brasilien sei in diesem Zusammenhang ein vielversprechender aufkommender Lithiumproduzent. Kanadas globale Rolle sei immer noch enttäuschend, hier verweist er auf die gescheiterte Nemaska-Story und die schwache Performance Sayonas als bisher einzig operative Lithium-Mine

- Was den Aufbau der nordamerikanischen Batteriewertschöpfungskette angeht, sei er skeptisch: Piedmont arbeite schon seit über 8 Jahren am Projekt in North Carolina, Teslas Lithiumhydroxid-Fabrik sei bislang auch enttäuschend (Corpus Christi). Ausserdem sei es für Lithiumprojekte in Kanada vielmehr entscheidend, ob sich ausreichend Kathodenmaterialproduzenten ansiedelten und nicht die oft zitierten Batteriefabriken. Hierauf solle man genau achten.

https://x.com/globallithium/status/1785408811215343904

Mein Fazit:

Diese Einschätzungen sollte man ernst nehmen und für sich selbst prüfen, inwiefern sie stichhaltig ist und ggf. Anlagestrategien anpassen. Ich werde das auch erwägen und überlegen mich wieder stärker den Brineplays zuzuwenden. Zu SYA ist aus meiner Sicht alles gesagt, stimme dem Zitat von JL zu. Es ist und bleibt eine schlechte Ressource in Händen eines schlechten Managements....

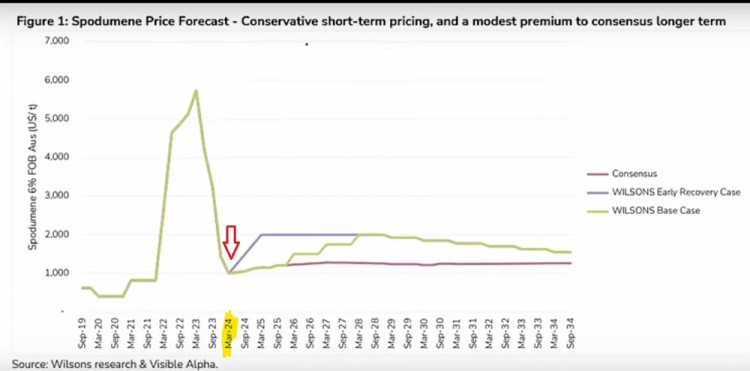

Ich stelle mich jedenfalls auf moderate Preise für die nächsten Jahre ein. Ein Preismodell, dass realistisch anmutet, ist aus meiner Sicht jenes von Wilson Advisory. Momentan sieht es tatsächlich nicht nach „Early Recovery Case“ aus:

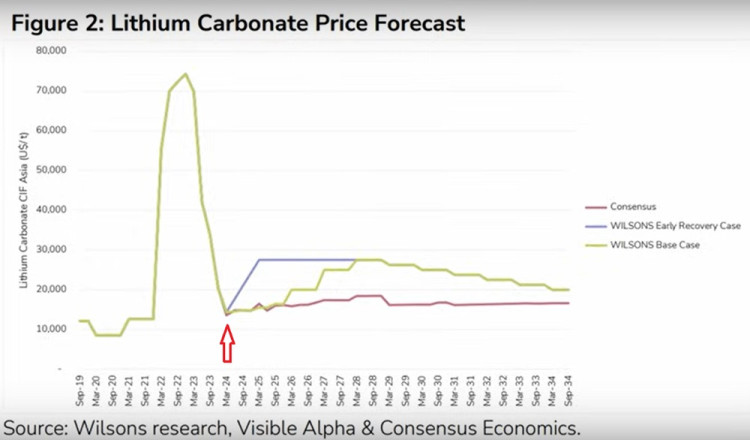

Das Pendant zu Lithiumkarbonat:

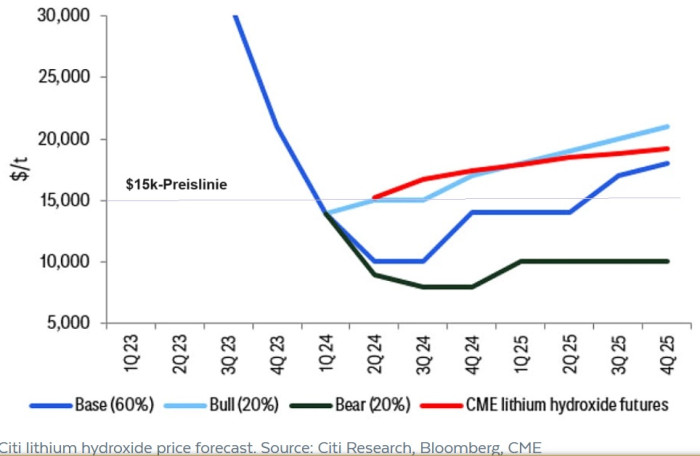

Auch das von Citi, hier bezogen auf den Lithiumhydroxid-Preis, sieht ähnlich aus. Hier habe ich mal die $15k-Preislinie einzeichnet:

Preisprognosen sind natürlich immer schwierig und niemand hat eine Glaskugel. Aber es spricht viel dafür, dass wir diese extremen Preissprünge von 2022 nicht mehr sehen werden. Und das hat weitreichende Folgen für die Werteentwicklung von Lithiumaktien. Mir leuchtet mir ein, dass wir aktuell kein Angebotsdefizit haben. Auch halte ich es für absolut denkbar, dass die Preise sogar zwischenzeitlich noch einmal etwas fallen, um Angebotskapazitäten nachhaltig zu reduzieren und um den Markt ins Gleichgewicht zu bekommen. Ab 2026 sehe ich eine Reihe von niedrigpreisigen Elektroautomodellen (z.B. VW ID2, unter 25.000 EUR) auf den Markt kommen. Haben wir dann auch die entsprechende Ladeinfrastruktur in Europa, wird die Nachfrage in Europa nach EVs und dann auch nach Lithium m.E. stark steigen, möglicherweise passiert das zeitgleich auch in Nordamerika. Dann dürften höhere Preise ab Ende 2025 realistisch sein, würde ich denken. Wilsons Base Case sieht genau diese Preisbewegung im genannten Zeitraum.

Wenn wir also tatsächlich in diese "neuen" Lithiummarktrealität sein sollten, dann heißt das für mich, dass folgende Kriterien beim "Stockpicking" entscheidend sind:

1) Qualität der Ressource (Nur in erstklassige Lithiumvorkommen/produzierende Minen investieren)

a. Global bedeutend in der Tonnage (Übernahmefantasie, politische Unterstützung wahrscheinlicher, mind. 50 Mio Tonnen bei Spodumen, mind. 3-4 Mio T. LCE

bei Brines)

b. Hoher Lithiumgehalt (geringere OPEX wahrscheinlicher, mind. 1,2% Li bei Spodumen, mind. 500 mg/Li bei Brines)

c. Hervorragende metallurgische Verarbeitungseigenschaften der Ressource (DMS-Verfahren bei Spodumen und geringer Eisengehalt; niedrige Verunreinigungen

mit Mg und Sufate bei Solevorkommen/Brines da niedrige OPEX und CAPEX wahrscheinlicher)

2) Erfahrenes Management (welches in der Vergangenheit bewiesen hat, Projekte erfolgreich durchzuführen, am besten im Li-Bereich)

3) Lokalität und Infrastruktur (keine „riskanten“ Länder, wie z.B. Mali, DR Kongo; vorhandene Anbindung an relevante Infrastruktur, da sonst zu hohe CAPEX)

DYOR

Gruß peekey

Dunkle Sturmwolken am Lithiumhartgestein-Himmel und der Wiederaufstieg der Solevorkommen? Die aktuelle, nachdenklich stimmende Folge des Global Lithium Podcast

Der Lithiumexperte Joe Lowry hat eine bemerkenswerte neue Folge seines Global Lithium Podcast veröffentlicht. Alle die in Lithium investiert sind oder überlegen einzusteigen, sollten sich mit der darin geäußerten Sichtweise zur Zukunft des Lithiummarktes auseinandersetzen.

Ich fasse die aus meiner Sicht wichtigsten Punkte (zum Teil in meinem Worten) hier zusammen:

- es wird wahrscheinlich keine schnelle Lithium-Preiserholung geben, wie viele erwarten und erhoffen

- die extremen Preise aus 2022 werden wahrscheinlich nie wiederkommen, auch ein Spodumen Konzentrat-Preis von 2000 USD/Tonne über einen längeren Zeitraum hinweg könnte weit entfernt sein

- der aktuelle Preis ist historisch betrachtet ein sehr guter Preis, dieser hat aber weitreichende Auswirkungen für Lithiumaktien, da er dauerhafte Preise >1500 USD/T im nächsten Zyklus für unwahrscheinlich hält

- Grund dafür ist die Erfahrung aus dem letzten Zyklus, dass China bei hohen Preisen sehr schnell Lepidolith-und afrikanische Kapazitäten hochfahren kann („swing production“) und damit stark preisdämpfend wirkt

- Der Aufstieg Australiens ist der Tatsache geschuldet, dass die Lithium-Nachfrage viel zu schnell in der Vergangenheit gestiegen sei und die Kapazitäten der grundsätzlich, was die Kosten angeht, überlegenen Solevorkommen nicht schnell genug ausgebaut werden konnten. Dieser Aufstieg des Spodumens aus Australien sei zu Ende und zwar in der Hinsicht, dass mittelmäßige Spodumen - Projekte mit hohen Kosten und mittler Tonnage in der neuen Preiswelt in Australien keine Chance hätten (er nennt hier keine Namen, aber eine GL1 wäre wahrscheinlich ein Bsp für ein eher zweitklassiges Asset m.E.?). Die Top-Projekte werden aber weiter ihren Platz haben (Greenbushes, Pilgangoora und Dergleichen) und durch niedrige Kosten auch im moderaten Preisumfeld bestehen können.

- Auch Projekte wie NAL (SYA) sind keine erstklassigen Minen und daher nicht interessant aus Aktionärssicht. Er selbst würde in solche Projekte niemals investieren. Die operativen Schwächen im Falles Sayonas sieht er als Beispiel für die im globalen Vergleich schlechten, kanadischen Vorkommen. Harte Worte bezgl. NAL (SYA):

o „It is just not a world class asset (…). I wouldn’t touch a Sayona. What`s the point? There are much better options out there.“

- Der Wiederaufstieg der Solevorkommen sei in den nächsten 10 Jahren zu erwarten, da die Kostenstrukturen auf Basis von Lithiumkarbonat unschlagbar seien und aktuell gewaltige Investitionen hier getätigt würden, wie am Bsp. von Cauchari zu sehen sei (LAAC). Die Folge ist, dass mittelmäßige Spodumen-Projekte im Vergleich dazu nicht wettbewerbsfähig seien, selbst mittelmäßige Solevorkommen hätten immer noch Kostenvorteile auf LCE-Basis.

- Zu bestimmten Lithiumunternehmen äußerte er sich positiv wie etwa Lithium Americas und Lithium Argentina, Pilbara Minerals und SQM. Auch habe er eine kleinere Position in Latin Resources (LRS, Brasilien), da der Industrieveteran Peter Olliver an Board sei. Brasilien sei in diesem Zusammenhang ein vielversprechender aufkommender Lithiumproduzent. Kanadas globale Rolle sei immer noch enttäuschend, hier verweist er auf die gescheiterte Nemaska-Story und die schwache Performance Sayonas als bisher einzig operative Lithium-Mine

- Was den Aufbau der nordamerikanischen Batteriewertschöpfungskette angeht, sei er skeptisch: Piedmont arbeite schon seit über 8 Jahren am Projekt in North Carolina, Teslas Lithiumhydroxid-Fabrik sei bislang auch enttäuschend (Corpus Christi). Ausserdem sei es für Lithiumprojekte in Kanada vielmehr entscheidend, ob sich ausreichend Kathodenmaterialproduzenten ansiedelten und nicht die oft zitierten Batteriefabriken. Hierauf solle man genau achten.

https://x.com/globallithium/status/1785408811215343904

Mein Fazit:

Diese Einschätzungen sollte man ernst nehmen und für sich selbst prüfen, inwiefern sie stichhaltig ist und ggf. Anlagestrategien anpassen. Ich werde das auch erwägen und überlegen mich wieder stärker den Brineplays zuzuwenden. Zu SYA ist aus meiner Sicht alles gesagt, stimme dem Zitat von JL zu. Es ist und bleibt eine schlechte Ressource in Händen eines schlechten Managements....

Ich stelle mich jedenfalls auf moderate Preise für die nächsten Jahre ein. Ein Preismodell, dass realistisch anmutet, ist aus meiner Sicht jenes von Wilson Advisory. Momentan sieht es tatsächlich nicht nach „Early Recovery Case“ aus:

Das Pendant zu Lithiumkarbonat:

Auch das von Citi, hier bezogen auf den Lithiumhydroxid-Preis, sieht ähnlich aus. Hier habe ich mal die $15k-Preislinie einzeichnet:

Preisprognosen sind natürlich immer schwierig und niemand hat eine Glaskugel. Aber es spricht viel dafür, dass wir diese extremen Preissprünge von 2022 nicht mehr sehen werden. Und das hat weitreichende Folgen für die Werteentwicklung von Lithiumaktien. Mir leuchtet mir ein, dass wir aktuell kein Angebotsdefizit haben. Auch halte ich es für absolut denkbar, dass die Preise sogar zwischenzeitlich noch einmal etwas fallen, um Angebotskapazitäten nachhaltig zu reduzieren und um den Markt ins Gleichgewicht zu bekommen. Ab 2026 sehe ich eine Reihe von niedrigpreisigen Elektroautomodellen (z.B. VW ID2, unter 25.000 EUR) auf den Markt kommen. Haben wir dann auch die entsprechende Ladeinfrastruktur in Europa, wird die Nachfrage in Europa nach EVs und dann auch nach Lithium m.E. stark steigen, möglicherweise passiert das zeitgleich auch in Nordamerika. Dann dürften höhere Preise ab Ende 2025 realistisch sein, würde ich denken. Wilsons Base Case sieht genau diese Preisbewegung im genannten Zeitraum.

Wenn wir also tatsächlich in diese "neuen" Lithiummarktrealität sein sollten, dann heißt das für mich, dass folgende Kriterien beim "Stockpicking" entscheidend sind:

1) Qualität der Ressource (Nur in erstklassige Lithiumvorkommen/produzierende Minen investieren)

a. Global bedeutend in der Tonnage (Übernahmefantasie, politische Unterstützung wahrscheinlicher, mind. 50 Mio Tonnen bei Spodumen, mind. 3-4 Mio T. LCE

bei Brines)

b. Hoher Lithiumgehalt (geringere OPEX wahrscheinlicher, mind. 1,2% Li bei Spodumen, mind. 500 mg/Li bei Brines)

c. Hervorragende metallurgische Verarbeitungseigenschaften der Ressource (DMS-Verfahren bei Spodumen und geringer Eisengehalt; niedrige Verunreinigungen

mit Mg und Sufate bei Solevorkommen/Brines da niedrige OPEX und CAPEX wahrscheinlicher)

2) Erfahrenes Management (welches in der Vergangenheit bewiesen hat, Projekte erfolgreich durchzuführen, am besten im Li-Bereich)

3) Lokalität und Infrastruktur (keine „riskanten“ Länder, wie z.B. Mali, DR Kongo; vorhandene Anbindung an relevante Infrastruktur, da sonst zu hohe CAPEX)

DYOR

Gruß peekey

Keine Steuergutschrift für Elektrofahrzeuge in den USA mit Batterien aus China

Gute Nachrichten für Sayona:https://www.energy.gov/articles/doe-releases-final-interpret…

Antwort auf Beitrag Nr.: 75.690.693 von Nokery am 26.04.24 13:52:29

Noch tiefer geht ja kaum noch....

Zitat von Nokery: Aber die 1106 USD für Pilbara sind schon mal ein gutes Zeichen, wo das Jahr 2024 hingehen kann.

Noch tiefer geht ja kaum noch....

28.02.24 · wO Chartvergleich · Bayer |

31.01.24 · wO Chartvergleich · q.beyond |

20.09.23 · wO Chartvergleich · Borussia Dortmund |

02.08.23 · wO Chartvergleich · British American Tobacco |

12.07.23 · wO Chartvergleich · Argosy Minerals |

14.06.23 · wO Chartvergleich · GameStop |

31.05.23 · wO Chartvergleich · British American Tobacco |

29.05.23 · Sharedeals · Sayona Mining |