Ryman Healthcare - Betreiber von Seniorenwohnheimen in Neuseeland und Australien

eröffnet am 18.08.17 14:27:18 von

neuester Beitrag 30.12.22 10:30:41 von

neuester Beitrag 30.12.22 10:30:41 von

Beiträge: 45

ID: 1.259.640

ID: 1.259.640

Aufrufe heute: 1

Gesamt: 5.064

Gesamt: 5.064

Aktive User: 0

ISIN: NZRYME0001S4 · WKN: 749279

2,0630

EUR

-2,73 %

-0,0580 EUR

Letzter Kurs 15:32:05 Lang & Schwarz

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2200 | +44,38 | |

| 4,3900 | +21,27 | |

| 11,880 | +19,01 | |

| 0,6510 | +18,88 | |

| 0,6000 | +17,62 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,5400 | -14,34 | |

| 2,0000 | -14,89 | |

| 23,520 | -27,63 | |

| 2,0500 | -28,32 | |

| 2,4100 | -51,51 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 72.994.060 von lazy_invest am 29.12.22 20:16:26Ja, danke. Da bin ich raus, wenn auch mit Verlust. Mir hat das Risiko des Weiterverkaufes nicht gepasst. Das war mir zu viel.

Ich habe nach Deinem letzten Post verkauft

Doch bin ich nicht alleine. Auch Bernd Otto hat da wohl keinen Gewinn bekommen.

Ich habe nach Deinem letzten Post verkauft

Doch bin ich nicht alleine. Auch Bernd Otto hat da wohl keinen Gewinn bekommen.

Antwort auf Beitrag Nr.: 71.821.760 von morimori am 21.06.22 10:32:01Fast 40% runter seit unserer Diskussion im Sommer. Hoffe, dass du den Absprung rechtzeitig geschafft hast!

Der steigende Zins nagt am Geschäftsmodell.

Der steigende Zins nagt am Geschäftsmodell.

Antwort auf Beitrag Nr.: 71.821.760 von morimori am 21.06.22 10:32:01Naja klar gibt es keine Verwässerung, wenn man alles mit zinslosen Darlehen (Kapitalkosten = 0) finanzieren kann. Was meinst du mit Wachstum der Firma um 10%?

Dividende steigt, Frage ist aber, wodurch sie aber finanziert wird. Ea kann ja operativ nicht viel übrig bleiben, siehe vorhergehende Postings und wenn sie die Occupancy advances an die Aktionäre ausschütten, ist die Dividende fremdfinanziert und nicht vom Unternehmen verdient. Das geht dann nur so lange, wie der Schneeball mit den fair value Aufwertungen rollt.

Zinsrisiken sehe ich trotzdem. Erstens haben sie ja auch zinstragende Verbindlichkeiten und zweitens hängen sie auch am Immobilienmarkt. Sollten die Grundstücks- und Immobilienpreise in ihren Regionen sinken, dann dürften auch ihre Fair-Value-Betrachtungen hinterfragt werden müssen und dann wären statt der jahrelangen Zu- dann mal Abschreibungen fällig. Schliesslich sollte der vair value ja kein reiner Phantasiepreis sein, sondern ein hypothetischer Marktwert, den auch ein anderer ggf. zahlen würde.

Unterm Strich sehe ich nicht (oder verstehe ich zu wenig), wie hier nachhaltige free cashflows erzielt werden (wenn man die Occupancy advances als Finanzierung zählt), da die Einnahmeseite offenbar teilweise durch feste Vergütungen von Institutionen fixiert ist und die Kosten überproportional steigen. Mal schauen, für mich kein Investment. Interessant aber, dass hier ein paar relativ namhafte Leute investiert sind.

Dividende steigt, Frage ist aber, wodurch sie aber finanziert wird. Ea kann ja operativ nicht viel übrig bleiben, siehe vorhergehende Postings und wenn sie die Occupancy advances an die Aktionäre ausschütten, ist die Dividende fremdfinanziert und nicht vom Unternehmen verdient. Das geht dann nur so lange, wie der Schneeball mit den fair value Aufwertungen rollt.

Zinsrisiken sehe ich trotzdem. Erstens haben sie ja auch zinstragende Verbindlichkeiten und zweitens hängen sie auch am Immobilienmarkt. Sollten die Grundstücks- und Immobilienpreise in ihren Regionen sinken, dann dürften auch ihre Fair-Value-Betrachtungen hinterfragt werden müssen und dann wären statt der jahrelangen Zu- dann mal Abschreibungen fällig. Schliesslich sollte der vair value ja kein reiner Phantasiepreis sein, sondern ein hypothetischer Marktwert, den auch ein anderer ggf. zahlen würde.

Unterm Strich sehe ich nicht (oder verstehe ich zu wenig), wie hier nachhaltige free cashflows erzielt werden (wenn man die Occupancy advances als Finanzierung zählt), da die Einnahmeseite offenbar teilweise durch feste Vergütungen von Institutionen fixiert ist und die Kosten überproportional steigen. Mal schauen, für mich kein Investment. Interessant aber, dass hier ein paar relativ namhafte Leute investiert sind.

Antwort auf Beitrag Nr.: 71.819.867 von lazy_invest am 20.06.22 22:38:01

Derzeit wächst die Firma mit rund 10 % p.a. und hat 2021 die Coronadelle locker wieder aufgeholt.

Das Management Fee wächst auch mit rund 10 %.

Gerade dort hätte ich ein größeres Wachstum erwartet. Skaleneffekte durch Wiedervermietung.

Mit den Betriebskosten scheinst Du den Finger in die Wunde des Aktienkurses zu legen.

Krankenhäuser und Demenzstationen erzeugen jedoch höhere Betriebskosten, als ein durch Gratisdarlehen finanziertes Baumodell.

Da hat man den Personalbedarf, keine kostenlosen Darlehen und man bekommt die Erstattung mindestens drei Monate rückwirkend.

Die Abschottung Neuseelands könnte die Preise für Pflegepersonal getrieben haben.

Altenheime und selbstbestimmtes Wohnen im Alter sind ein Wachstumsmarkt. Die Renditen für betreutes Wohnen sind in Deutschland extrem hoch.

Die Objekte sind herzeigbar und offensichtlich begehrt.

Es gibt verschiedene Kategorien für jeden Geldbeutel.

Da ein zinsloses Darlehen eingezahlt wurde, kann dieses ggf. auch für Krankenhaus und Betreuungskosten eingesetzt werden.

Leider fehlt nun die schöne Übersichtsseite, welche Objekte im Betrieb, welche im Bau und welche in der Planung sind. Da konnte man schön das Wachstum der Firma erkennen.

Und gerade im Ankauf und der Entwicklung neuer Grundstücke dürfte der Mehrwert für die Aktionäre stecken.

Eine Coronadelle, wie viele befürchtet haben, sehe ich nicht.

Die Ausschüttungsquote liegt unter 40 %

https://eulerpool.com/aktie/NZRYME0001S4

Trotz Wachstum gibt es keine Verwässerung.

Das KGV und der fair value sind deutlich zurückgekommen.

Dividende und Assets steigen.

Ich sehe, anders als bei andere Immowerten keine Zinsrisiken.

Ich danke auch Dir für Deine Arbeit

Bisher ging ich davon aus, dass die Objekte verkauft werden. Als zinsloses Darlehen habe ich es nicht betrachtet. Damit gibt es ein weiteres Risiko. Dass der Wiedervermietung.Derzeit wächst die Firma mit rund 10 % p.a. und hat 2021 die Coronadelle locker wieder aufgeholt.

Das Management Fee wächst auch mit rund 10 %.

Gerade dort hätte ich ein größeres Wachstum erwartet. Skaleneffekte durch Wiedervermietung.

Mit den Betriebskosten scheinst Du den Finger in die Wunde des Aktienkurses zu legen.

Krankenhäuser und Demenzstationen erzeugen jedoch höhere Betriebskosten, als ein durch Gratisdarlehen finanziertes Baumodell.

Da hat man den Personalbedarf, keine kostenlosen Darlehen und man bekommt die Erstattung mindestens drei Monate rückwirkend.

Die Abschottung Neuseelands könnte die Preise für Pflegepersonal getrieben haben.

Altenheime und selbstbestimmtes Wohnen im Alter sind ein Wachstumsmarkt. Die Renditen für betreutes Wohnen sind in Deutschland extrem hoch.

Die Objekte sind herzeigbar und offensichtlich begehrt.

Es gibt verschiedene Kategorien für jeden Geldbeutel.

Da ein zinsloses Darlehen eingezahlt wurde, kann dieses ggf. auch für Krankenhaus und Betreuungskosten eingesetzt werden.

Leider fehlt nun die schöne Übersichtsseite, welche Objekte im Betrieb, welche im Bau und welche in der Planung sind. Da konnte man schön das Wachstum der Firma erkennen.

Und gerade im Ankauf und der Entwicklung neuer Grundstücke dürfte der Mehrwert für die Aktionäre stecken.

Eine Coronadelle, wie viele befürchtet haben, sehe ich nicht.

Die Ausschüttungsquote liegt unter 40 %

https://eulerpool.com/aktie/NZRYME0001S4

Trotz Wachstum gibt es keine Verwässerung.

Das KGV und der fair value sind deutlich zurückgekommen.

Dividende und Assets steigen.

Ich sehe, anders als bei andere Immowerten keine Zinsrisiken.

Antwort auf Beitrag Nr.: 71.811.049 von morimori am 19.06.22 08:51:10Vielen Dank für deine Erläuterungen!

Ich glaube, ich verstehe die "Verkäufe" langsam. Mit den "Occupancy advances" erhalten sie lediglich Zahlungen, die sie aber wieder zurückzahlen müssen. Unter einem Verkauf verstehe ich eigentlich eher, dass die Einheit dann von der Bilanz verschwinden würde und das Unternehmen einen Veräusserungserfolg verbuchen kann, fertig. Hier erhält Ryman jedoch ein zinsloses Darlehen. Ryman beschreibt es ja selbst so im GB auf Seite 36: "The occupancy advances and refundable accommodation deposits are effectively interest-free loans that are repaid with the funds received from the next incoming resident (less management fees)..."

Die Refinanzierungskaskade sieht also so aus: Kauf Grundstück und Bau > "Verkauf" einer Einheit (aber eigentlich nur Leihe gegen Occupancy advances, man könnte es auch Kaution nennen) > bei Tod dann Rückzahlung der Occupancy advances abzgl. Management fee an die Hinterbliebenen > erneuter Verkauf/Verleih gegen mittlerweile um fair value erhöhte Occupancy advances (= und somit höheres Darlehen, was weiteres Wachstum günstig finanziert)

Die Refinanzierung ist schon clever gemacht, gleicht ein bisschen einem Schneeballsystem. Dennoch: Sie "verdienen" also nicht wirklich am Verkauf der Einheiten, sondern lediglich an der management fee und der care fee. Gerade hier bleibt aber nach Abzug der operativen Kosten nicht wirklich viel übrig. Das ist aber das operative Geschäft, das man bewerten sollte (hier wird der Mehrwert geschafften) und nicht die Refinanzierungsstrategie, die ja lediglich der Wachstumsfinanzierung dient. Finde es irgendwie irreführend, dass sie die Occupancy advances als operativen CF ausweisen und nicht aus Finanzierungstätigkeit.

Bleibt also die Frage, wozu das Wachstum und skaliert das operative Geschäft?

Hm man sieht doch recht stark, dass im Verlauf die operativen Kosten stärker ansteigen als die care-fees und auch als die Summe aus Care-Fees und Management Fees. Das sollte m.W. eigentlich genau umgekehrt laufen. Meinungen?

Ich glaube, ich verstehe die "Verkäufe" langsam. Mit den "Occupancy advances" erhalten sie lediglich Zahlungen, die sie aber wieder zurückzahlen müssen. Unter einem Verkauf verstehe ich eigentlich eher, dass die Einheit dann von der Bilanz verschwinden würde und das Unternehmen einen Veräusserungserfolg verbuchen kann, fertig. Hier erhält Ryman jedoch ein zinsloses Darlehen. Ryman beschreibt es ja selbst so im GB auf Seite 36: "The occupancy advances and refundable accommodation deposits are effectively interest-free loans that are repaid with the funds received from the next incoming resident (less management fees)..."

Die Refinanzierungskaskade sieht also so aus: Kauf Grundstück und Bau > "Verkauf" einer Einheit (aber eigentlich nur Leihe gegen Occupancy advances, man könnte es auch Kaution nennen) > bei Tod dann Rückzahlung der Occupancy advances abzgl. Management fee an die Hinterbliebenen > erneuter Verkauf/Verleih gegen mittlerweile um fair value erhöhte Occupancy advances (= und somit höheres Darlehen, was weiteres Wachstum günstig finanziert)

Die Refinanzierung ist schon clever gemacht, gleicht ein bisschen einem Schneeballsystem. Dennoch: Sie "verdienen" also nicht wirklich am Verkauf der Einheiten, sondern lediglich an der management fee und der care fee. Gerade hier bleibt aber nach Abzug der operativen Kosten nicht wirklich viel übrig. Das ist aber das operative Geschäft, das man bewerten sollte (hier wird der Mehrwert geschafften) und nicht die Refinanzierungsstrategie, die ja lediglich der Wachstumsfinanzierung dient. Finde es irgendwie irreführend, dass sie die Occupancy advances als operativen CF ausweisen und nicht aus Finanzierungstätigkeit.

Bleibt also die Frage, wozu das Wachstum und skaliert das operative Geschäft?

Hm man sieht doch recht stark, dass im Verlauf die operativen Kosten stärker ansteigen als die care-fees und auch als die Summe aus Care-Fees und Management Fees. Das sollte m.W. eigentlich genau umgekehrt laufen. Meinungen?

Trading Spotlight

Antwort auf Beitrag Nr.: 71.773.919 von lazy_invest am 13.06.22 23:32:25

Diese werden in einzelnen Einheiten an ältere Menschen verkauft.

Dann betreibt man diese Objekte.

Sobald jemand gestorben ist, wird die WoHnung an den nächsten Heimbewohner verkauft. Die Angehörigen bekommen 80 % und Ryman 20%.

So mit gibt es ein Interesse am Wachstum und an der Qualität des Wohnens.

Der Gewinn liegt in der Fähigkeit Grundstücke preiswert zu kaufen, dann zu entwickeln und dabei höher zu bewerten und nach Fertigstellung zu verkaufen.

Je größer der Fundus an wiedervermittelbaren Wohnungen ist, um so größer der Jahrliche Immogewinn.

Dass man auch durch Nebengeschäft ( siehe Vonovia) jede Menge Geld machen kann, fehl wohl noch.

Natürlich bringt auch der Betrieb von Krankenhäusern und Demenzstationen Geld.

Somit halte ich die Verkauftsrate und die Wiedervermittlungsrate für entscheident.

Das Geschäftsmodel

Man kauft Land und baut darauf Häuser.Diese werden in einzelnen Einheiten an ältere Menschen verkauft.

Dann betreibt man diese Objekte.

Sobald jemand gestorben ist, wird die WoHnung an den nächsten Heimbewohner verkauft. Die Angehörigen bekommen 80 % und Ryman 20%.

So mit gibt es ein Interesse am Wachstum und an der Qualität des Wohnens.

Der Gewinn liegt in der Fähigkeit Grundstücke preiswert zu kaufen, dann zu entwickeln und dabei höher zu bewerten und nach Fertigstellung zu verkaufen.

Je größer der Fundus an wiedervermittelbaren Wohnungen ist, um so größer der Jahrliche Immogewinn.

Dass man auch durch Nebengeschäft ( siehe Vonovia) jede Menge Geld machen kann, fehl wohl noch.

Natürlich bringt auch der Betrieb von Krankenhäusern und Demenzstationen Geld.

Somit halte ich die Verkauftsrate und die Wiedervermittlungsrate für entscheident.

https://hotcopper.com.au/threads/ann-ryman-healthcare-plans-…

Ryman Healthcare plant den Bau eines neuen Seniorendorfes im Wert von 220 Millionen US-Dollar in a

ruhige Lage mit herrlichem Blick auf den Lake Taupō.

Neuseelands größter Betreiber von Altersheimen hat ein 9,79 Hektar großes Gelände erworben

an der Acacia Bay Road in Nukuhau, nur 1,7 km vom Stadtzentrum von Taupō entfernt.

Ryman plant den Bau eines integrierten Seniorendorfes mit bewirtschafteten Stadthäusern

Wohnungen und ein Pflegezentrum, das Pflegeheime, Krankenhäuser und Demenzpflege anbietet.

Chris Evans, Chief Development and Construction Officer, sagte, Ryman sei seit einiger Zeit auf der Suche gewesen nach dem perfekten Ort für ein Dorf in Taupō.

„Taupō ist ein beliebter Ruhestandsort, und wir waren hocherfreut, einen finden zu können

Flaches Grundstück mit herrlichem Seeblick und stadtnaher Wohnbebauung.

„Taupō hat eine große, pensionierte Bevölkerung und einen Mangel an Wohnmöglichkeiten für ältere Menschen. Leute, also können wir es kaum erwarten, mit diesem Projekt loszulegen.“

Das neue Dorf wird während seiner Blütezeit mehr als 200 Bauarbeiter beschäftigen

wird nach Eröffnung des Dorfes etwa 120 Voll- und Teilzeitarbeitsplätze schaffen.

Der Bürgermeister von Taupō, David Trewavas, sagte, Rymans Ankunft sei eine gute Nachricht für die Region.

Wir heißen Ryman mit offenen Armen willkommen. Ich finde es wunderbar, einen Bekannten

Betreiber mit einem guten Ruf für Qualität und der den Bau schöner Dörfer plant, hier zu bekommen. Wir heißen neue Menschen in der Stadt willkommen und bauen neue Einrichtungen, um damit fertig zu werden mit dem Wachstum, das wir in den kommenden Jahren sehen.

„Es ist ein großartiger Ort mit Seeblick und wird auch bei der Konnektivität für Familien helfen

besuchen, weil es so nah an der Stadt liegt“, sagte Herr Trewavas

Ryman Healthcare plant den Bau eines neuen Seniorendorfes im Wert von 220 Millionen US-Dollar in a

ruhige Lage mit herrlichem Blick auf den Lake Taupō.

Neuseelands größter Betreiber von Altersheimen hat ein 9,79 Hektar großes Gelände erworben

an der Acacia Bay Road in Nukuhau, nur 1,7 km vom Stadtzentrum von Taupō entfernt.

Ryman plant den Bau eines integrierten Seniorendorfes mit bewirtschafteten Stadthäusern

Wohnungen und ein Pflegezentrum, das Pflegeheime, Krankenhäuser und Demenzpflege anbietet.

Chris Evans, Chief Development and Construction Officer, sagte, Ryman sei seit einiger Zeit auf der Suche gewesen nach dem perfekten Ort für ein Dorf in Taupō.

„Taupō ist ein beliebter Ruhestandsort, und wir waren hocherfreut, einen finden zu können

Flaches Grundstück mit herrlichem Seeblick und stadtnaher Wohnbebauung.

„Taupō hat eine große, pensionierte Bevölkerung und einen Mangel an Wohnmöglichkeiten für ältere Menschen. Leute, also können wir es kaum erwarten, mit diesem Projekt loszulegen.“

Das neue Dorf wird während seiner Blütezeit mehr als 200 Bauarbeiter beschäftigen

wird nach Eröffnung des Dorfes etwa 120 Voll- und Teilzeitarbeitsplätze schaffen.

Der Bürgermeister von Taupō, David Trewavas, sagte, Rymans Ankunft sei eine gute Nachricht für die Region.

Wir heißen Ryman mit offenen Armen willkommen. Ich finde es wunderbar, einen Bekannten

Betreiber mit einem guten Ruf für Qualität und der den Bau schöner Dörfer plant, hier zu bekommen. Wir heißen neue Menschen in der Stadt willkommen und bauen neue Einrichtungen, um damit fertig zu werden mit dem Wachstum, das wir in den kommenden Jahren sehen.

„Es ist ein großartiger Ort mit Seeblick und wird auch bei der Konnektivität für Familien helfen

besuchen, weil es so nah an der Stadt liegt“, sagte Herr Trewavas

Antwort auf Beitrag Nr.: 71.620.953 von knigge-beatnik am 20.05.22 14:00:51

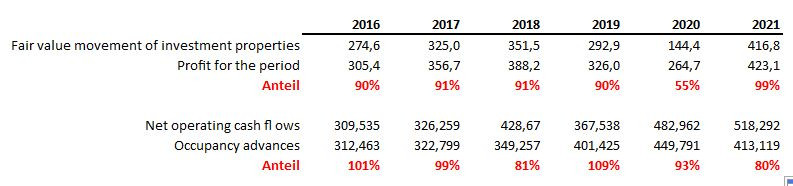

Hi knigge und alle anderen hier. Vielleicht kann mir jemand helfen, folgenden Sachverhalt besser zu verstehen:

Der obere Teil stammt aus der GuV und zeigt, dass der grösste Teil des Gewinns (im Schnitt >90%, wenn man den Corona-Ausreisser in 2020 ignoriert) lediglich aus fair-value-Anpassungen (Aufwertungen) der Liegenschaften stammt und nicht aus einem operativen Geschäft.

Da diese Aufwertungen nicht zahlungswirksam sind (solange Ryman nicht beginnt, Dörfer zu verkaufen und danach sieht es ja nicht aus), werfe ich einen Blick ins CF-Statement (unterer Teil) und sehe hier, dass im Schnitt ebenfalls mehr als 90% des operativen CF aus "Occupancy advances" bestehen - das sind doch nach meinem Verständnis lediglich Vorrauszahlungen der Kunden, die aber wieder zurückzuzahlen sind (=Darlehen, daher auch als Verbindlichkeit bilanziert). Ryman schreibt dazu:

"The advance, net of management fee, is repayable following both the termination of the occupation agreement and the settlement of a new occupancy advance for the same retirement-village unit." (GB2021, S.96)

Ryman nimmt das Geld und investiert es in den Ausbau, muss es aber irgendwann zurückzahlen, korrekt?

Wieso weist man überhaupt die Occupancy advances im operativen Cashflow aus, wenn man sie doch zurückzahlen muss und sie somit eher einen Finanzierungscharakter haben? Will man den operativen CF schönen?

Womit will man denn überhaupt operativ Geld verdienen, wenn das bereits in den letzten 6 Jahren offenbar nicht geklappt hat?

Vielleicht kann ja jemand was dazu schreiben und ich freue mich, wenn ich das falsch verstanden habe

Zitat von knigge-beatnik: Die Wachstumsambitionen bleiben auf Kurs und es gelang, die Investitionsausgaben sind weiterhin knapp . Die Baudynamik wurde trotz der Herausforderungen von COVID aufrechterhalten, und Ryman hat derzeit 16 Standorte in Neuseeland und Victoria im Bau.

Ryman erwarb im Laufe des Jahres vier neue Standorte und fügte an zwei bestehenden Dörfern zusätzliches Land hinzu. Die neuen Standorte befinden sich in Kealba, Coburg North und Mulgrave in Victoria und Rolleston in Neuseeland. Zusätzliches Land wurde gekauft, um zu erweitern

Rymans Dörfer Essendon und Ocean Grove in Victoria.

Das Gesamtvermögen von Ryman wuchs im Laufe des Jahres auf fast 11 Milliarden US-Dollar, was auf unseren Aufbau zurückzuführen ist

Programm, Investitionen in höherwertige Standorte und Fair-Value-Gewinne.

Am 31. März hatte Ryman einen Schuldenspielraum von etwa 750 Millionen US-Dollar und im April

2022 wurden weitere 290 Millionen US-Dollar über ein zweites USPP ausgegeben. Ryman hat sich inzwischen diversifiziert

1,13 Milliarden US-Dollar an Schulden weg von Bankschulden.

Nach dem Bau wird Rymans Entwicklungspipeline 29 neue Dörfer umfassen

Wohnungen für weitere 9.000 Einwohner und erwartete Kapitaleinnahmen von über 6,80 $

Milliarde

Hi knigge und alle anderen hier. Vielleicht kann mir jemand helfen, folgenden Sachverhalt besser zu verstehen:

Der obere Teil stammt aus der GuV und zeigt, dass der grösste Teil des Gewinns (im Schnitt >90%, wenn man den Corona-Ausreisser in 2020 ignoriert) lediglich aus fair-value-Anpassungen (Aufwertungen) der Liegenschaften stammt und nicht aus einem operativen Geschäft.

Da diese Aufwertungen nicht zahlungswirksam sind (solange Ryman nicht beginnt, Dörfer zu verkaufen und danach sieht es ja nicht aus), werfe ich einen Blick ins CF-Statement (unterer Teil) und sehe hier, dass im Schnitt ebenfalls mehr als 90% des operativen CF aus "Occupancy advances" bestehen - das sind doch nach meinem Verständnis lediglich Vorrauszahlungen der Kunden, die aber wieder zurückzuzahlen sind (=Darlehen, daher auch als Verbindlichkeit bilanziert). Ryman schreibt dazu:

"The advance, net of management fee, is repayable following both the termination of the occupation agreement and the settlement of a new occupancy advance for the same retirement-village unit." (GB2021, S.96)

Ryman nimmt das Geld und investiert es in den Ausbau, muss es aber irgendwann zurückzahlen, korrekt?

Wieso weist man überhaupt die Occupancy advances im operativen Cashflow aus, wenn man sie doch zurückzahlen muss und sie somit eher einen Finanzierungscharakter haben? Will man den operativen CF schönen?

Womit will man denn überhaupt operativ Geld verdienen, wenn das bereits in den letzten 6 Jahren offenbar nicht geklappt hat?

Vielleicht kann ja jemand was dazu schreiben und ich freue mich, wenn ich das falsch verstanden habe

Hallo zusammen,

das sind doch sehr gute Nachrichten.

Hier kann es daher nur nach oben gehen!

das sind doch sehr gute Nachrichten.

Hier kann es daher nur nach oben gehen!