Formycon AG - Informationssammelthread (Seite 47)

eröffnet am 14.06.13 10:50:09 von

neuester Beitrag 10.05.24 18:17:27 von

neuester Beitrag 10.05.24 18:17:27 von

Beiträge: 4.406

ID: 1.182.881

ID: 1.182.881

Aufrufe heute: 169

Gesamt: 788.203

Gesamt: 788.203

Aktive User: 0

ISIN: DE000A1EWVY8 · WKN: A1EWVY · Symbol: FYB

42,75

EUR

0,00 %

0,00 EUR

Letzter Kurs 17:35:59 Xetra

Neuigkeiten

10.05.24 · mwb research AG |

08.05.24 · wO Newsflash |

08.05.24 · wO Newsflash |

08.05.24 · EQS Group AG |

Werte aus der Branche Nanotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0800 | +8,00 | |

| 0,7205 | +1,84 | |

| 4,7800 | +1,27 | |

| 1,3402 | +0,46 | |

| 35,20 | 0,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 70,50 | -2,08 | |

| 42,25 | -2,42 | |

| 1,7400 | -3,33 | |

| 1,3700 | -4,20 | |

| 1,8500 | -5,37 |

Beitrag zu dieser Diskussion schreiben

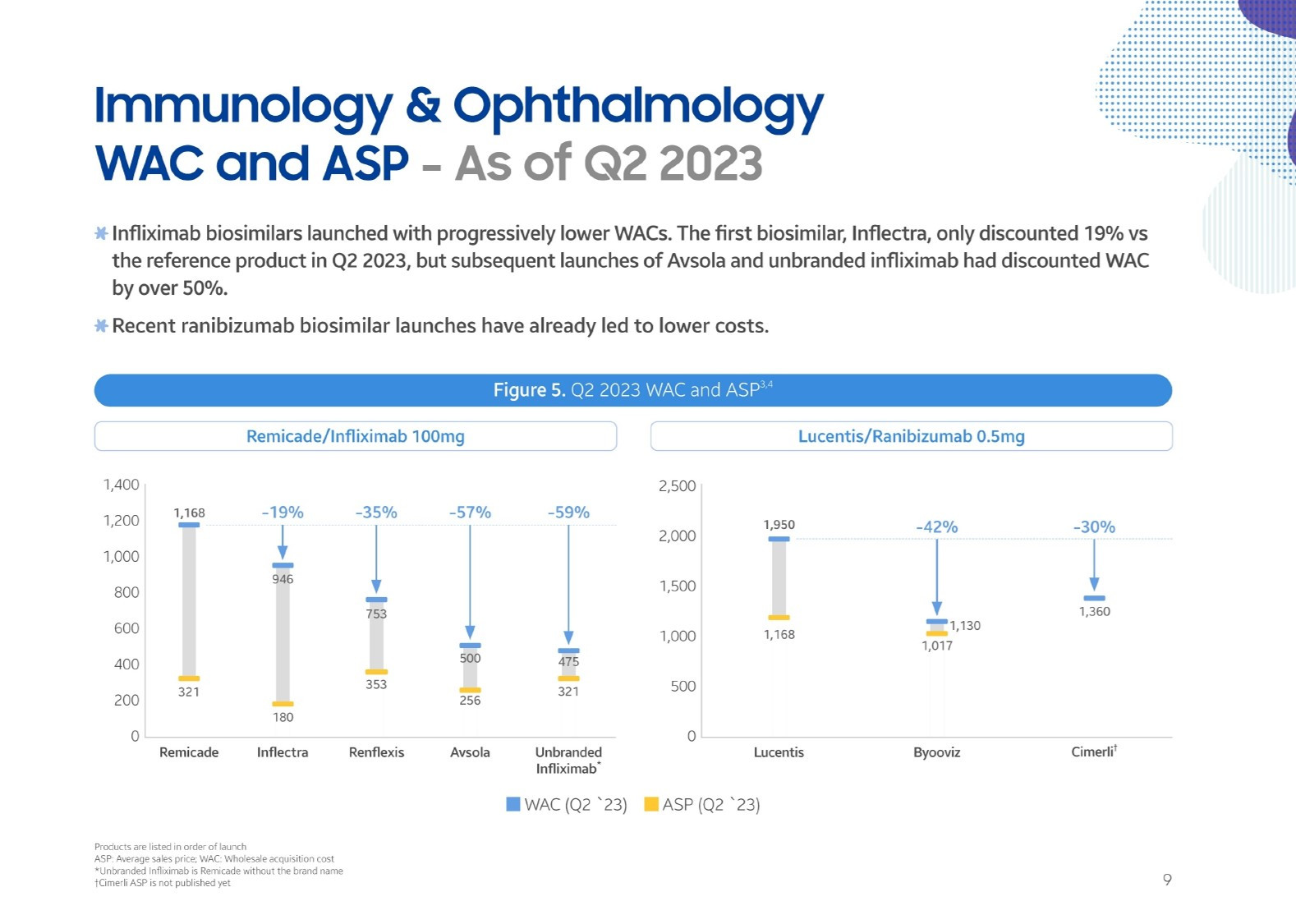

Spezielles zur Preisentwicklung Lucentis, Stand Anfang Q2/2023

Ich sag nur.

Prozente. Prozente...

Nicht vergessen. Er hat immer Recht. Basta.

Die Wahrscheinlichkeit, dass der Formycon Kurs unter 50 EUR fällt, halte ich für 50%.

Ich sag nur.

Prozente. Prozente...

Nicht vergessen. Er hat immer Recht. Basta.

Die Wahrscheinlichkeit, dass der Formycon Kurs unter 50 EUR fällt, halte ich für 50%.

Allgemeines zum Biosimilar-Preisentwicklung

Der dunkle Balken ist Lucentis

Der dunkle Balken ist Lucentis

Allgemeines zum Biosimilar-Markt

Haha.

Meine Aussage ist natürlich nicht falsch, aber sie ist nur ein Teil des Gesamtbildes.

Aber weil die Strüngmänner wie bei Formycon investiert sind, muss es zu einem Erfolg werden.

Das Gesamtbild von ALVO ist ugly. Holy Shit.

Unglaublich hohe Schulden, dementsprechend sind die Zinsen hoch. Hier ein Beispiel mit 12%.

Related party transaction in gänzlich unbedeutender Höhe

(Hinweis: 2021 waren es 40 Millionen $, ALVO hat sich also wirklich gebessert)

Fun Fact:

Der Biosimilar Hersteller ALVO muss kräftig Royalities an AbbVie zahlen (single digit)

Und damit höre ich mit ALVO auf.

Viel Spaß den Strüngmännern mit ALVO.

Nicht vergessen.

Egal. Er hat sowieso immer Recht. Basta.

Meine Aussage ist natürlich nicht falsch, aber sie ist nur ein Teil des Gesamtbildes.

Aber weil die Strüngmänner wie bei Formycon investiert sind, muss es zu einem Erfolg werden.

Das Gesamtbild von ALVO ist ugly. Holy Shit.

Unglaublich hohe Schulden, dementsprechend sind die Zinsen hoch. Hier ein Beispiel mit 12%.

Related party transaction in gänzlich unbedeutender Höhe

(Hinweis: 2021 waren es 40 Millionen $, ALVO hat sich also wirklich gebessert)

Fun Fact:

Der Biosimilar Hersteller ALVO muss kräftig Royalities an AbbVie zahlen (single digit)

Und damit höre ich mit ALVO auf.

Viel Spaß den Strüngmännern mit ALVO.

Nicht vergessen.

Egal. Er hat sowieso immer Recht. Basta.

Bodenbildung bei Formycon?

Bewertungscheck von Formycon (Börsenbewertung mit 1 Milliarde €) mit Alvotech (Börsenbewertung mit 2.6 Milliarden $)

schon die erste Aussage ist falsch, denn bei ALVO sind noch die Finanzschulden hinzuzurechnen, also Bewertung > 3 mrd US$; und so geht es weiter

egal, manche glauben halt, sie haben eben immer Recht - ich zieh mich aus der `Rechthaberei´ zurück. Bye Bye

Bewertungscheck von Formycon (Börsenbewertung mit 1 Milliarde €) mit Alvotech (Börsenbewertung mit 2.6 Milliarden $)

schon die erste Aussage ist falsch, denn bei ALVO sind noch die Finanzschulden hinzuzurechnen, also Bewertung > 3 mrd US$; und so geht es weiter

egal, manche glauben halt, sie haben eben immer Recht - ich zieh mich aus der `Rechthaberei´ zurück. Bye Bye

Trading Spotlight

Bodenbildung bei Formycon?

Bewertungscheck von Formycon (Börsenbewertung mit 1 Milliarde €) mit Alvotech (Börsenbewertung mit 2.6 Milliarden $)

1) Wertschöpfungstiefe

Formycon ist Developer

Alvotech ist Developer und Manufacturer (-> höhere Margen)

2) Pipeline

Formycon

Lucentis: Gewinne neben Kommerzialisierungspartner mit JV Partner zu teilen. An die Strüngmänner ist ein Körberlgeld im 3 stelligen Millionenbetrag abzuführen (*).

Stelara: An die Strüngmänner ist ein Körberlgeld im 3 stelligen Millionenbetrag abzuführen (*).

Eylea: Nur Royalities (nicht mehr als single digit erwartbar)

(*) Weiterhin soll ATHOS eine Erlösbeteiligung (Earn-out-Komponente) an den zukünftig mit FYB201 und FYB202 erzielten Einnahmen der Formycon erhalten, die für ATHOS im insgesamt mittleren dreistelligen Millionenbereich erwartet wird.

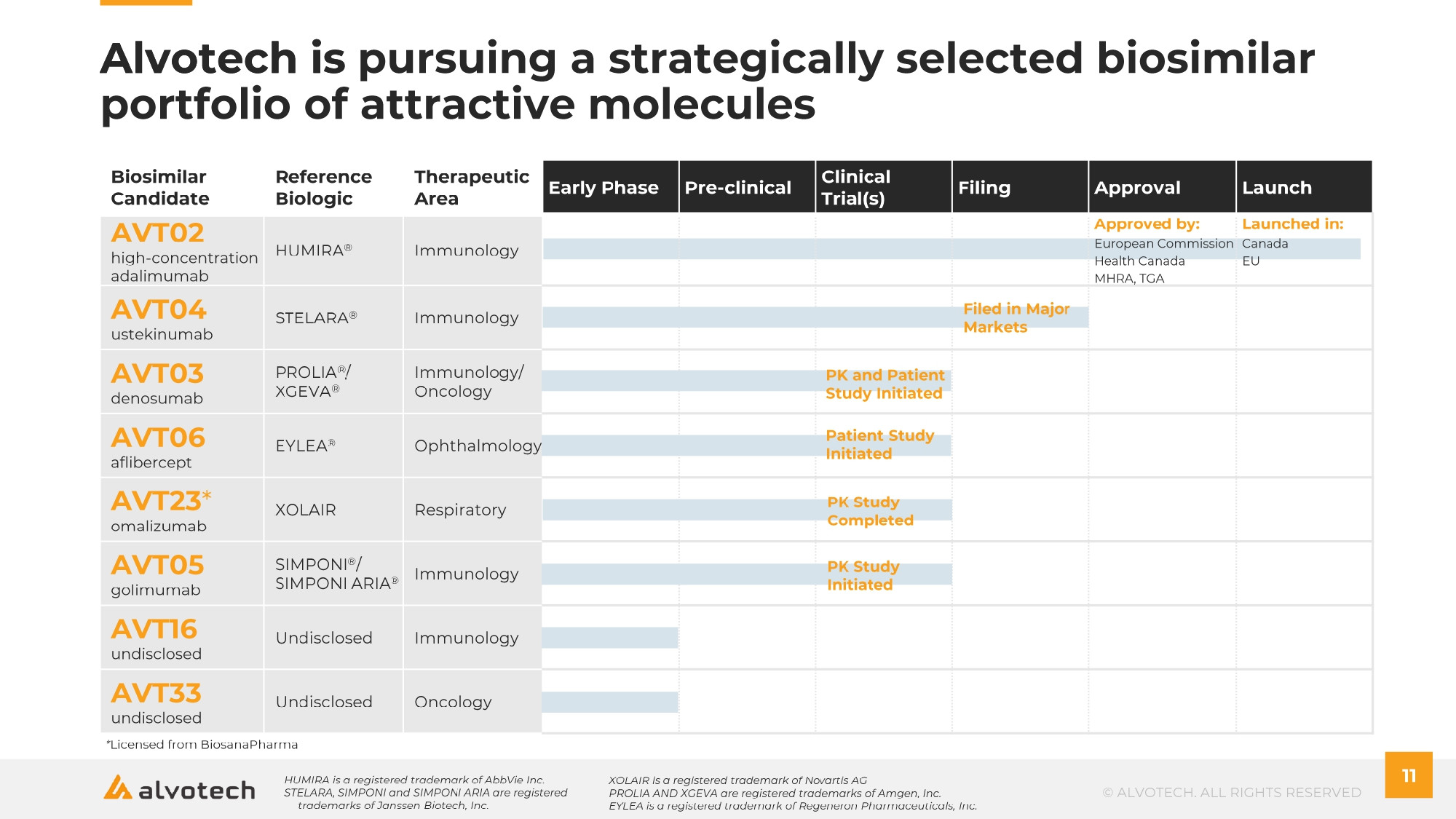

Alvotech

Humira

Stelara (zeitlicher Vorsprung gegenüber Formycon)

Prolia

Eylea

Xolair

Simponi

Laut infomi hat Alvotech eine ausgezeichnete Position bei Humira (20 Milliarden Markt). Er hat immer Recht.

Passt das Bewertungsverhältnis 2.5 zwischen Alvotech und Formycon?

Nein.

Meiner Meinung nach nicht.

Keine Empfehlung, nur meine Meinung

Bewertungscheck von Formycon (Börsenbewertung mit 1 Milliarde €) mit Alvotech (Börsenbewertung mit 2.6 Milliarden $)

1) Wertschöpfungstiefe

Formycon ist Developer

Alvotech ist Developer und Manufacturer (-> höhere Margen)

2) Pipeline

Formycon

Lucentis: Gewinne neben Kommerzialisierungspartner mit JV Partner zu teilen. An die Strüngmänner ist ein Körberlgeld im 3 stelligen Millionenbetrag abzuführen (*).

Stelara: An die Strüngmänner ist ein Körberlgeld im 3 stelligen Millionenbetrag abzuführen (*).

Eylea: Nur Royalities (nicht mehr als single digit erwartbar)

(*) Weiterhin soll ATHOS eine Erlösbeteiligung (Earn-out-Komponente) an den zukünftig mit FYB201 und FYB202 erzielten Einnahmen der Formycon erhalten, die für ATHOS im insgesamt mittleren dreistelligen Millionenbereich erwartet wird.

Alvotech

Humira

Stelara (zeitlicher Vorsprung gegenüber Formycon)

Prolia

Eylea

Xolair

Simponi

Laut infomi hat Alvotech eine ausgezeichnete Position bei Humira (20 Milliarden Markt). Er hat immer Recht.

Passt das Bewertungsverhältnis 2.5 zwischen Alvotech und Formycon?

Nein.

Meiner Meinung nach nicht.

Keine Empfehlung, nur meine Meinung

Die Studienergebnisse bzgl. Toxizität zu FYB207 wurden für Anfang 2023 avisiert, die ergänzenden Phase-1 Daten betreffen FYB202 und dürften noch im ersten Halbjahr eintreffen. Der Plan ist laut IR von Formycon die Zulassung im 3. Quartal anschließend zu beantragen. … Die Verpartnerung bzgl. FYB207 ist laut IR nach wie vor eine sinnvolle Möglichkeit.

Antwort auf Beitrag Nr.: 73.696.949 von Andre71 am 19.04.23 12:56:21Ist das das, das bis Jahresende in Aussicht gestellt wurde?

Egal. Er hat sowieso immer Recht. Basta.

Zur Erinnerung: Ich habe FYB 207 einen Wert 0 zugewiesen. Die Chancen einer Verpartnerung sehe ich bei unter 5% und mit jedem weiteren Tag ohne Partner wird sie nicht größer.

Zitat von infomi: nicht nur das; es war auch noch mehr bis Jahresende in Aussicht gestellt, wie:

> Abschluss der Präklinik für FYB 207

Egal. Er hat sowieso immer Recht. Basta.

Zur Erinnerung: Ich habe FYB 207 einen Wert 0 zugewiesen. Die Chancen einer Verpartnerung sehe ich bei unter 5% und mit jedem weiteren Tag ohne Partner wird sie nicht größer.

Die Aktie scheint allmählich Richtung Bodenbildung zu laufen (wird ja auch langsam Zeit)… Ich gehe davon aus, dass in Kürze die Ergebnisse zur Toxizitätsstudie zu FYB207 eintreffen dürften, mal sehen…🙂

Antwort auf Beitrag Nr.: 73.694.141 von KarlResearch am 19.04.23 07:21:40

was diskutierst du mit dir selber? du hast sowieso immer Recht. Basta.

Zitat von KarlResearch: Ich habe nachgefragt.

Meine Angaben bezogen sich auf die Menge und die ist richtig.

Der Hinweis ist aber nicht ausreichend, denn es gibt neben 40 mg/0.8 mL PFS auch 40 mg/0.4 ML PFS

was diskutierst du mit dir selber? du hast sowieso immer Recht. Basta.

Formycon AG - Informationssammelthread