Corona Equity Partner AG: Umfirmierung der Gesellschaft in SBF AG (Seite 3)

eröffnet am 21.09.10 15:48:16 von

neuester Beitrag 24.05.24 12:18:11 von

neuester Beitrag 24.05.24 12:18:11 von

Beiträge: 1.903

ID: 1.160.025

ID: 1.160.025

Aufrufe heute: 0

Gesamt: 167.194

Gesamt: 167.194

Aktive User: 0

ISIN: DE000A2AAE22 · WKN: A2AAE2 · Symbol: CY1K

3,0400

EUR

+3,40 %

+0,1000 EUR

Letzter Kurs 09:30:10 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

23.05.24 · dpa-AFX |

21.05.24 · dpa-AFX |

15.05.24 · wO Newsflash |

15.05.24 · wO Newsflash |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 116,00 | +99.999,00 | |

| 26,60 | +99.999,00 | |

| 1,1100 | +37,89 | |

| 1,9500 | +21,88 | |

| 4,2700 | +12,07 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,4300 | -10,07 | |

| 13,730 | -11,65 | |

| 2,0900 | -12,55 | |

| 0,7500 | -24,24 | |

| 2,4500 | -36,53 |

Beitrag zu dieser Diskussion schreiben

Lt. PM vom 30.11.2023 erwartet der Vorstand eine Umsatzsteigerung von rd. 50% auf mehr als 50 Mio. EUR bei einer EBITDA-Marge von über 5%. Lt. Jahresabschluss der AMS Software & Elektronik GmbH kommen mit deren Konsolidierung zum 01.01.2024 nur geringe und vernachlässigbare Afa im Konzern der SBF dazu. Die AMS Software & Elektronik GmbH & Co. KG, bei der die GmbH ihr AV im Wesentlichen geleast hat, wird lt. PM offenbar nicht übernommen (da nicht erwähnt). Deshalb rechne ich nur mit 1,6 Mio. EUR Afa (Afa in H1 2023 war 0,8 Mio. EUR).

2024 in Mio. EUR:

Umsatz 50

EBITDA-Marge 5,0%

EBITDA 2,5

EBIT 0,9

EBT 0,5

E 0,4

EPS 0,04 EUR

Wenn man etwas optimistischer rechnet mit 52 Mio. EUR Umsatz und 6,0% EBITDA-Marge, ergibt sich ein EPS von 0,08 EUR. Das KGV liegt also weiter in astronomischen Höhen. Die Aktie ist weiterhin fundamental überteuert. Für das aktuelle Kursniveau von zz. 4,26 EUR werden eigentlich nachhaltige EBITDA-Margen von mehr als 10% benötigt.

2024 in Mio. EUR:

Umsatz 50

EBITDA-Marge 5,0%

EBITDA 2,5

EBIT 0,9

EBT 0,5

E 0,4

EPS 0,04 EUR

Wenn man etwas optimistischer rechnet mit 52 Mio. EUR Umsatz und 6,0% EBITDA-Marge, ergibt sich ein EPS von 0,08 EUR. Das KGV liegt also weiter in astronomischen Höhen. Die Aktie ist weiterhin fundamental überteuert. Für das aktuelle Kursniveau von zz. 4,26 EUR werden eigentlich nachhaltige EBITDA-Margen von mehr als 10% benötigt.

Antwort auf Beitrag Nr.: 74.919.268 von mo_money am 06.12.23 10:57:51Macht die Firma seit längerem so.

Ich hoffe, sie liefern bald.

Ich hoffe, sie liefern bald.

eqs news vom 30.11..ganz toll!

ergebnisse will ich sehen, kein einlullendes blabla...

ergebnisse will ich sehen, kein einlullendes blabla...

Antwort auf Beitrag Nr.: 74.745.584 von moneymakerzzz am 03.11.23 21:55:55

... ja, das müsste ein anderes Unternehmen sein, das würde auch erklären warum sich der Deal so lange "hingezogen" hat, es ist nämlich ein anderer!

Viele Grüße

il

Zitat von moneymakerzzz: was mich hier stutzig macht: "Bei dem zu übernehmenden Elektronikunternehmen handelt es sich um ein langjährig erfolgreiches und inhabergeführtes Unternehmen aus Deutschland. Es erzielt einen Jahresumsatz im hohen einstelligen Millionenbereich und eine EBIT-Marge von mehr als zehn Prozent" - jetzt: 16,4 Mio. Umsatz und hoher sechstelliges EBITDA...wird das dann ein anderes UN sein???

... ja, das müsste ein anderes Unternehmen sein, das würde auch erklären warum sich der Deal so lange "hingezogen" hat, es ist nämlich ein anderer!

Viele Grüße

il

Ich beobachte neugierig die Entwicklung, selbst wenn ich wohl nicht mehr einsteige.

Bevor sich die Zahlen nicht drastisch verbessern, wäre mir das echt zu heiß. Der Turnaround muss irgendwann her.

Bevor sich die Zahlen nicht drastisch verbessern, wäre mir das echt zu heiß. Der Turnaround muss irgendwann her.

Trading Spotlight

Antwort auf Beitrag Nr.: 74.734.259 von Aktienangler am 02.11.23 10:32:57

was mich hier stutzig macht: "Bei dem zu übernehmenden Elektronikunternehmen handelt es sich um ein langjährig erfolgreiches und inhabergeführtes Unternehmen aus Deutschland. Es erzielt einen Jahresumsatz im hohen einstelligen Millionenbereich und eine EBIT-Marge von mehr als zehn Prozent" - jetzt: 16,4 Mio. Umsatz und hoher sechstelliges EBITDA...wird das dann ein anderes UN sein???

Zitat von Aktienangler:Zitat von Syrtakihans: Richtig, Kursziele sind hier ziemlich spekulativ. Mittlerweile ist auch der H1-Bericht online.

EBIT in Mio. EUR:

H1 2021 1,7

H2 2021 2,3

H1 2022 1,2

H2 2022 -1,1

H1 2023 -0,4

H2 2023 -0,2 Prognose organisch

Wie soll man so etwas bewerten? Eine schwierige Angelegenheit. Jahresumsatz ist 34 bis 35 Mio. EUR (Prognose) und EK 36,3 Mio. EUR (30.06.2023). Das operative Ergebnis ist anhaltend rot. Die Börse bewertet immer noch mit 61 Mio. EUR. Ich halte das, wie schon vor Monaten hier dargelegt, für völlig überzogen.

Vergisst du bei all deinem Pessimismus nicht die Tatsache, dass man die AMS Software & Elektronik übernommen hat, die ab 2024 die Umsätze und Ergebnisse signifikant steigern wird (und zu einer weiteren Diversifizierung mit neuen Geschäftsbereichen wie z.B. Software beiträgt)? Darauf basierend halte ich dein Kursziel von unter 3 € (2,90 €) für die Aktie für komplett lächerlich. Zugegeben, die von mir antizipierten 7-8 € waren auch utopisch, liegt aber in meinen Augen weniger speziell an der Performance von SBF als an der des Gesamtmarktes und der von deutschen Nebenwerten im Speziellen.

SBF mit Übernahme des Spezialisten für Elektronikfertigung AMS klar auf Wachstumskurs

1 August 2023 09:00

https://www.eqs-news.com/de/news/corporate/sbf-mit-uebernahm…

Daraus:

"Mit der getätigten Akquistion unternehmen wir einen in unserer Unternehmensgeschichte einmaligen Wachstumssprung. Bezogen auf das Geschäftsjahr 2022 würden unsere jährlichen Umsatzerlöse um annähernd 47 % steigen – bei einer gleichzeitig signifikanten Ergebnissteigerung auf Gruppenebene, sobald die operative Integration in die Prozesse unserer Unternehmensgruppe voraussichtlich 2024 abgeschlossen ist", kommentiert Rudolf Witt, Vorstandsmitglied der SBF AG.

In der Meldung vom 27.10.2023 heißt es dazu:

Die SBF AG hatte im Juli einen Kaufvertrag über den Erwerb sämtlicher Anteile der AMS Software & Elektronik GmbH geschlossen. Das Closing der Transaktion war ursprünglich zum 30. September 2023 geplant, wird jedoch aus steuerlichen und buchhalterischen Gründen zum 1. Januar 2024 erfolgen. Mit der Übernahme wird das operative Geschäft der SBF AG um ein neues Geschäftsfeld erweitert. In diesem Bereich wird SBF künftig elektromechanische Komponenten, Sensorik und Software für industrielle Anwendungen anbieten. Eine Prognose für das Geschäftsjahr 2024 inklusive der Umsatz- und Ergebnisbeiträge aus der Akquisition wird im Laufe des Monats November abgegeben.

https://www.eqs-news.com/de/company/sbf-ag/news/5beac168-ea7…

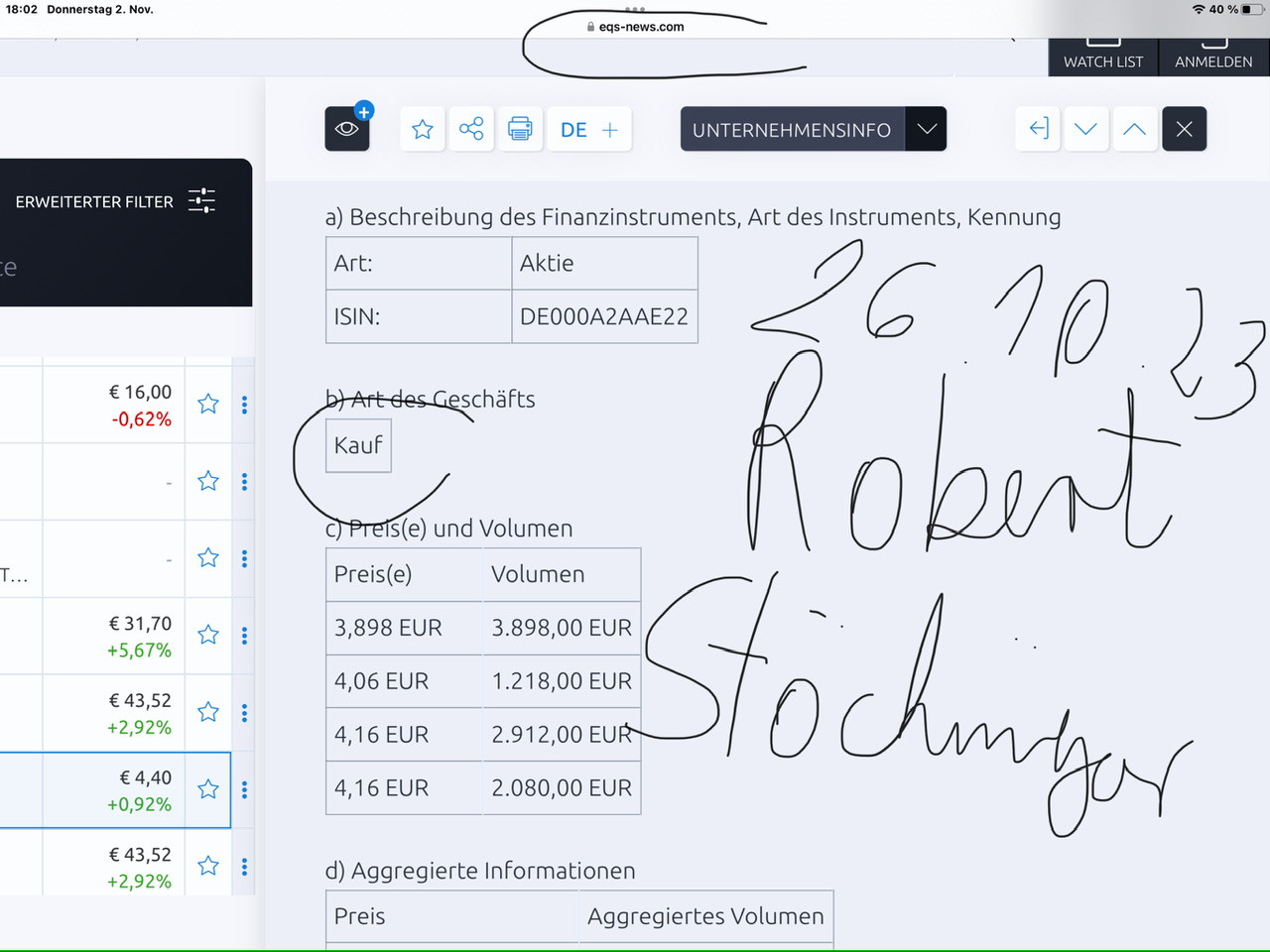

So schlecht scheint die für November angekündigte Prognose für 2024 nicht zu werden, denn Witt kauft zuletzt fleißig eigene Aktien und bezahlt dafür bis zu 4,30 €.

Hier mal eine der letzten Directors Dealings Meldungen als Beispiel: https://www.eqs-news.com/de/news/directors-dealings/sbf-ag-r…

was mich hier stutzig macht: "Bei dem zu übernehmenden Elektronikunternehmen handelt es sich um ein langjährig erfolgreiches und inhabergeführtes Unternehmen aus Deutschland. Es erzielt einen Jahresumsatz im hohen einstelligen Millionenbereich und eine EBIT-Marge von mehr als zehn Prozent" - jetzt: 16,4 Mio. Umsatz und hoher sechstelliges EBITDA...wird das dann ein anderes UN sein???

Witt und Management hat gekauft-insider-

Antwort auf Beitrag Nr.: 74.379.212 von Syrtakihans am 25.08.23 12:19:33

Vergisst du bei all deinem Pessimismus nicht die Tatsache, dass man die AMS Software & Elektronik übernommen hat, die ab 2024 die Umsätze und Ergebnisse signifikant steigern wird (und zu einer weiteren Diversifizierung mit neuen Geschäftsbereichen wie z.B. Software beiträgt)? Darauf basierend halte ich dein Kursziel von unter 3 € (2,90 €) für die Aktie für komplett lächerlich. Zugegeben, die von mir antizipierten 7-8 € waren auch utopisch, liegt aber in meinen Augen weniger speziell an der Performance von SBF als an der des Gesamtmarktes und der von deutschen Nebenwerten im Speziellen.

SBF mit Übernahme des Spezialisten für Elektronikfertigung AMS klar auf Wachstumskurs

1 August 2023 09:00

https://www.eqs-news.com/de/news/corporate/sbf-mit-uebernahm…

Daraus:

"Mit der getätigten Akquistion unternehmen wir einen in unserer Unternehmensgeschichte einmaligen Wachstumssprung. Bezogen auf das Geschäftsjahr 2022 würden unsere jährlichen Umsatzerlöse um annähernd 47 % steigen – bei einer gleichzeitig signifikanten Ergebnissteigerung auf Gruppenebene, sobald die operative Integration in die Prozesse unserer Unternehmensgruppe voraussichtlich 2024 abgeschlossen ist", kommentiert Rudolf Witt, Vorstandsmitglied der SBF AG.

In der Meldung vom 27.10.2023 heißt es dazu:

Die SBF AG hatte im Juli einen Kaufvertrag über den Erwerb sämtlicher Anteile der AMS Software & Elektronik GmbH geschlossen. Das Closing der Transaktion war ursprünglich zum 30. September 2023 geplant, wird jedoch aus steuerlichen und buchhalterischen Gründen zum 1. Januar 2024 erfolgen. Mit der Übernahme wird das operative Geschäft der SBF AG um ein neues Geschäftsfeld erweitert. In diesem Bereich wird SBF künftig elektromechanische Komponenten, Sensorik und Software für industrielle Anwendungen anbieten. Eine Prognose für das Geschäftsjahr 2024 inklusive der Umsatz- und Ergebnisbeiträge aus der Akquisition wird im Laufe des Monats November abgegeben.

https://www.eqs-news.com/de/company/sbf-ag/news/5beac168-ea7…

So schlecht scheint die für November angekündigte Prognose für 2024 nicht zu werden, denn Witt kauft zuletzt fleißig eigene Aktien und bezahlt dafür bis zu 4,30 €.

Hier mal eine der letzten Directors Dealings Meldungen als Beispiel: https://www.eqs-news.com/de/news/directors-dealings/sbf-ag-r…

Zitat von Syrtakihans: Richtig, Kursziele sind hier ziemlich spekulativ. Mittlerweile ist auch der H1-Bericht online.

EBIT in Mio. EUR:

H1 2021 1,7

H2 2021 2,3

H1 2022 1,2

H2 2022 -1,1

H1 2023 -0,4

H2 2023 -0,2 Prognose organisch

Wie soll man so etwas bewerten? Eine schwierige Angelegenheit. Jahresumsatz ist 34 bis 35 Mio. EUR (Prognose) und EK 36,3 Mio. EUR (30.06.2023). Das operative Ergebnis ist anhaltend rot. Die Börse bewertet immer noch mit 61 Mio. EUR. Ich halte das, wie schon vor Monaten hier dargelegt, für völlig überzogen.

Vergisst du bei all deinem Pessimismus nicht die Tatsache, dass man die AMS Software & Elektronik übernommen hat, die ab 2024 die Umsätze und Ergebnisse signifikant steigern wird (und zu einer weiteren Diversifizierung mit neuen Geschäftsbereichen wie z.B. Software beiträgt)? Darauf basierend halte ich dein Kursziel von unter 3 € (2,90 €) für die Aktie für komplett lächerlich. Zugegeben, die von mir antizipierten 7-8 € waren auch utopisch, liegt aber in meinen Augen weniger speziell an der Performance von SBF als an der des Gesamtmarktes und der von deutschen Nebenwerten im Speziellen.

SBF mit Übernahme des Spezialisten für Elektronikfertigung AMS klar auf Wachstumskurs

1 August 2023 09:00

https://www.eqs-news.com/de/news/corporate/sbf-mit-uebernahm…

Daraus:

"Mit der getätigten Akquistion unternehmen wir einen in unserer Unternehmensgeschichte einmaligen Wachstumssprung. Bezogen auf das Geschäftsjahr 2022 würden unsere jährlichen Umsatzerlöse um annähernd 47 % steigen – bei einer gleichzeitig signifikanten Ergebnissteigerung auf Gruppenebene, sobald die operative Integration in die Prozesse unserer Unternehmensgruppe voraussichtlich 2024 abgeschlossen ist", kommentiert Rudolf Witt, Vorstandsmitglied der SBF AG.

In der Meldung vom 27.10.2023 heißt es dazu:

Die SBF AG hatte im Juli einen Kaufvertrag über den Erwerb sämtlicher Anteile der AMS Software & Elektronik GmbH geschlossen. Das Closing der Transaktion war ursprünglich zum 30. September 2023 geplant, wird jedoch aus steuerlichen und buchhalterischen Gründen zum 1. Januar 2024 erfolgen. Mit der Übernahme wird das operative Geschäft der SBF AG um ein neues Geschäftsfeld erweitert. In diesem Bereich wird SBF künftig elektromechanische Komponenten, Sensorik und Software für industrielle Anwendungen anbieten. Eine Prognose für das Geschäftsjahr 2024 inklusive der Umsatz- und Ergebnisbeiträge aus der Akquisition wird im Laufe des Monats November abgegeben.

https://www.eqs-news.com/de/company/sbf-ag/news/5beac168-ea7…

So schlecht scheint die für November angekündigte Prognose für 2024 nicht zu werden, denn Witt kauft zuletzt fleißig eigene Aktien und bezahlt dafür bis zu 4,30 €.

Hier mal eine der letzten Directors Dealings Meldungen als Beispiel: https://www.eqs-news.com/de/news/directors-dealings/sbf-ag-r…

Antwort auf Beitrag Nr.: 74.555.458 von Marcoz am 28.09.23 15:39:27Macht mir erstmal nix. Wir sprechen uns nächstws Jahr wieder. Wenn allein die DB das nur ansatzweise einhält, was sie vorhat, wird SBF zu grosser Wahrscheinlichkeit auch davon profitieren.

Jetzt wird die Aktie doch regelrecht runtergeprügelt.

Mal sehen, wie weit es geht.

Mal sehen, wie weit es geht.

Corona Equity Partner AG: Umfirmierung der Gesellschaft in SBF AG