Her nochmal die wichtigsten genannten Punkte warum Peter Olliver, einer der führenden Lithiumindustrievertreter sich Latin Res. anschloss (ab Minute 37)

https://podcasts.apple.com/ca/podcast/episode-149-peter-oliver/id1483677267?i=1000587575574

- Möglichkeit der Ressourcenerweiterung (ähnliche Größenordnung wie Sigma +80mt-100mt @1,2-1,3% LiO2)

- Möglichkeit schnell in Produktion zu gehen (anvisiert schon Mitte 2026)

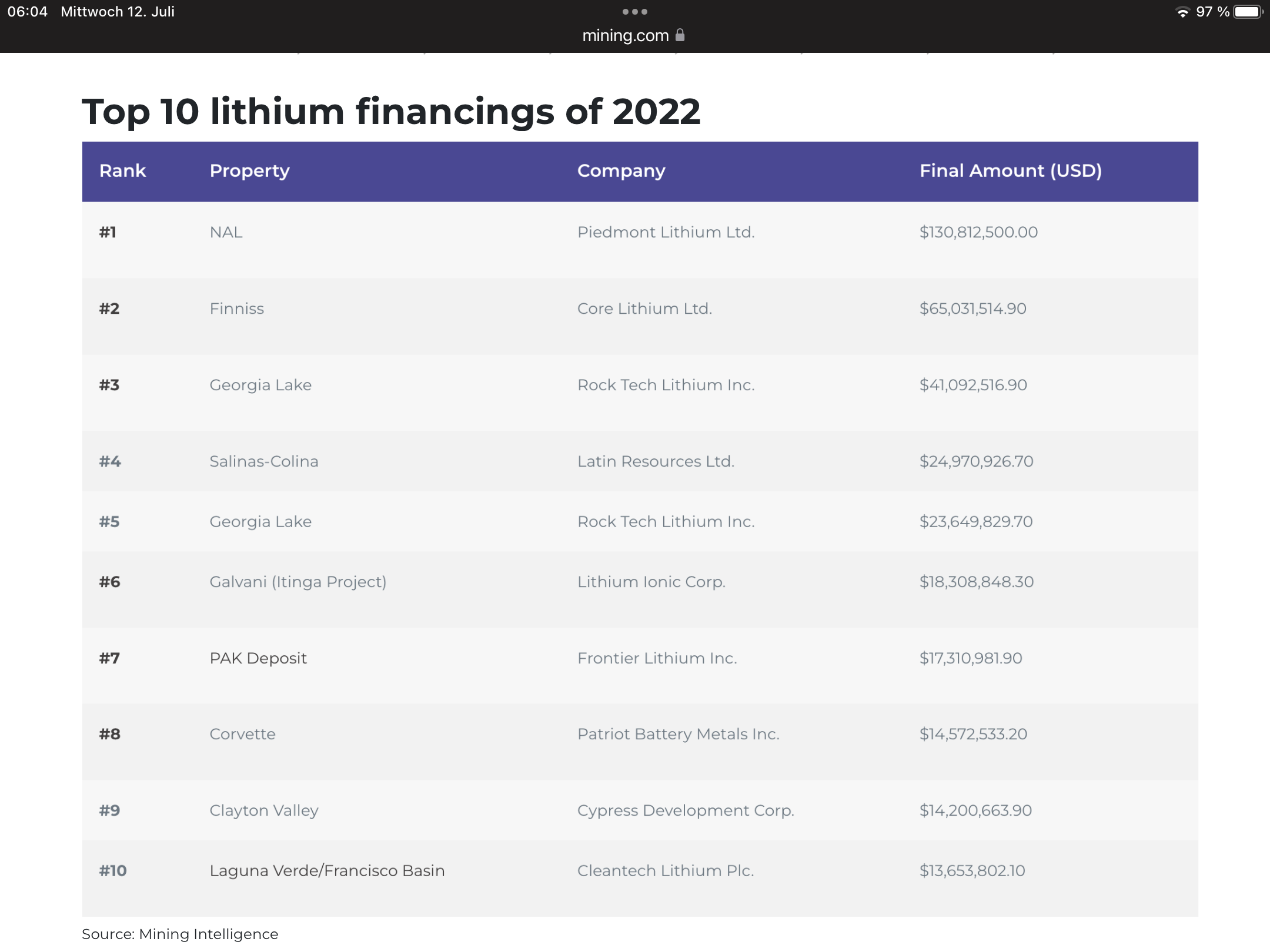

- Qualität der Ressource (Reinheit bzw. geringe Verunreinigung, leichte Verarbeitung)

- Kompetenz des Teams

seit dem Peter Olliver sich LRS anschloss, ist Mr. Lithium Joe Lowry investiert....

nä kursrelevanten Schritte m.M.:

- Veröffentlichung der PEA im September 2023 mit einer evt. erweiterten Ressource und klarer Strategie in Produktion mit herausragend niedrigen Produktionskosten und niedrigen CAPEX

-weitere Bohrergebnisse zur Erweiterung der Ressource

- Abnahmeverträge bis Mitte 2024 (Sigma schloss knapp 2 Jahre vor Produkt. beginn Verträge ab, LRS will Juni 26 produzieren, hieße also ca Q1/Q2 2024)

-Ergebnisse der DMS Pilotanlage bis Ende 2023 (diese haben das Potential exzellent zu sein, siehe News: https://www.investi.com.au/api/announcements/lrs/c1a2575d-963.pdf

Aktuelle Marktkapitalisierung (SP: 0,35 AUD): AUD$919.6M (USD $590M) (Sigma jetzt 3,3 Mrd. USD!!)

Ziel: mind. 2-3 Mrd. AUD Marktkaptialisierung bis ca. 1 Jahr vor Produktionsbeginn Mitte/Ende 2025)

Bedingung: Li-Preise bleiben stabil (?)

DYOR natürlich, alles nur meine Meinung

Australien

Australien