Rückabwicklung von Lebensversicherungen durch Widerruf

Der Bundesgerichtshof (BGH) ermöglicht mit einer aktuellen Entscheidung den Widerruf einer bereits jahrelang bestehenden Lebensversicherung, da deren Widerrufsbelehrung unwirksam war. Das ermöglicht unter Umständen auch die Rückabwicklung vieler weiterer Lebensversicherungen.

Mit Urteil vom 07. Mai 2014 hat der Bundesgerichtshof gemäß den Vorgaben des Europäischen Gerichtshofes (EUGH) entschieden, dass die Lebensversicherung des Klägers ohne ordnungsgemäße Widerrufserklärung auch heute noch wirksam widerrufen werden kann. Somit steht für jeden Verbraucher, der zwischen 1995 und 2007 eine Lebensversicherung abgeschlossen hat und nicht gesetzeskonform belehrt wurde, diese Möglichkeit ebenfalls offen. Nach Übermittlung der Widerrufserklärung hat der Versicherungskunde Anspruch auf Rückerstattung sämtlicher gezahlter Beiträge durch die Versicherungsgesellschaft. Zudem ist wahrscheinlich, dass der Versicherungskunde ebenfalls nicht erhaltene Zinsen verlangen kann.

Ist mein Vertrag ebenfalls betroffen?

Konkret bezieht sich der EUGH auf die Unwirksamkeit des § 5a Versicherungsvertragsgesetz (VVG), der in dieser Form nur bis 31.12.2007 gültig gewesen ist. Also sind alle Verträge, die nach diesen Bedingungen ohne ordnungsgemäße Widerrufsbelehrung - also VOR dem 01.01.2008 abgeschlossen wurden - widerrufbar. Dies wahrscheinlich sogar rückwirkend bis zum 01.01.1995. Zu prüfen sind daher sämtliche Unterlagen, die der Vertragspartner von der Versicherung erhalten hat: Z.B. Antrag und Versicherungspolice und ggf. Verbraucherinformationen. Teilweise wurden gar keine Widerrufsbelehrungen ausgehändigt, andere wurden durch das Urteil des EUGH unwirksam.

Wir informieren Sie gerne über die neuesten Urteile zum Rückabwicklungsrecht von Lebensversicherungen. Tragen Sie sich hier in unseren E-Mail-Verteiler ein.

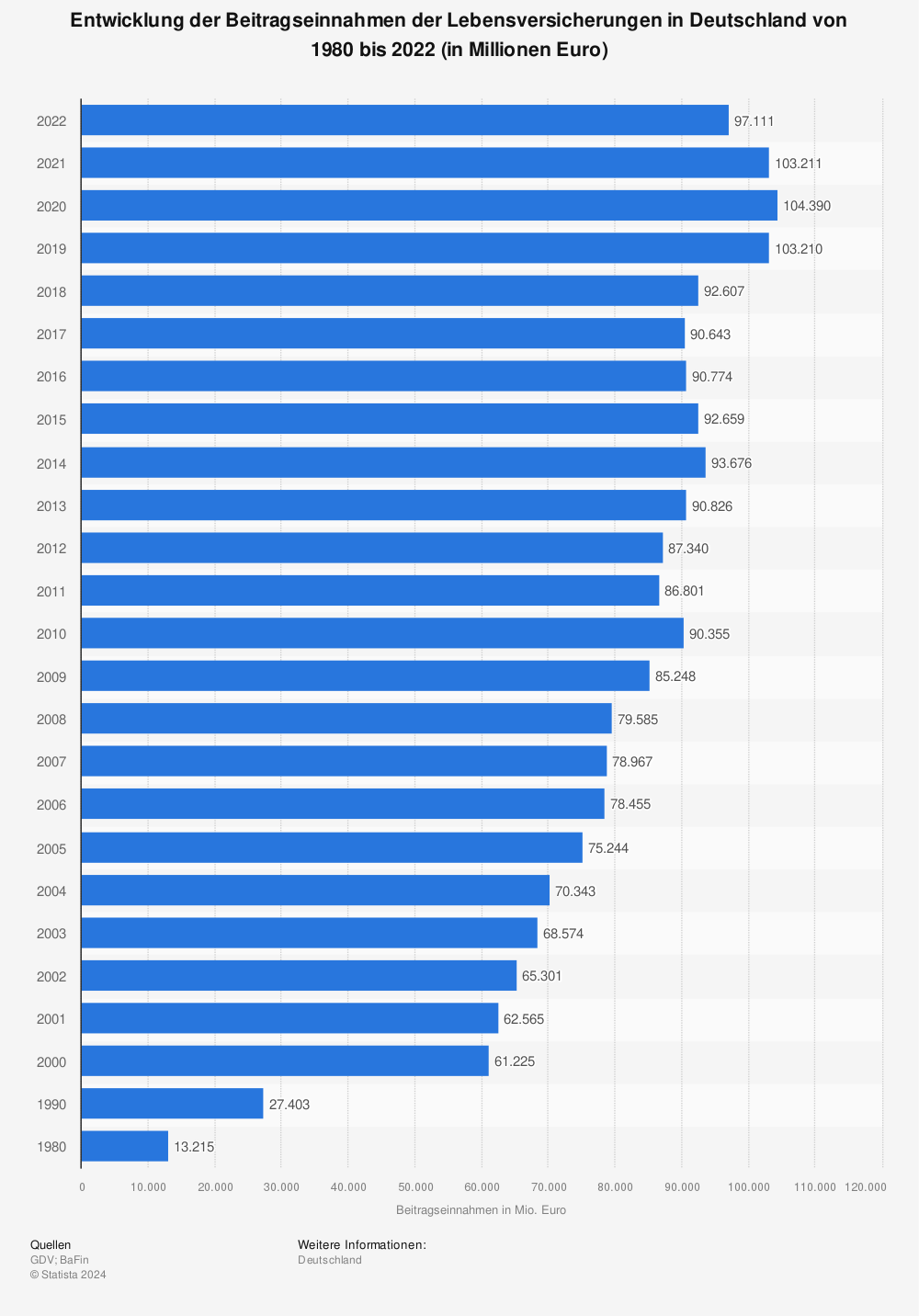

Die Beitragseinnahmen von Lebensversicherungen in Deutschland steigen stetig

Mehr Statistiken finden Sie bei Statista

Bei einer Rückabwicklung auch an das Finanzamt bedenken.

Die Beiträge der Lebensversicherung wurden meist in der Steuererklärung als Sonderausgaben abgesetzt und haben somit das zu versteuernde Einkommen des Versicherungsnehmers gesenkt. Im Falle einer Rückabwicklung müssen die dadurch evtl. gesparten Steuern zurückerstattet werden. Erträge aus vor 2005 abgeschlossenen Lebensversicherungen sind außerdem steuerfrei. Daher wurden Kapitallebensversicherungen gern als private Altersvorsorge genutzt. Falls eine neue Lebensversicherung zu den aktuellen Konditionen abgeschlossen wird, müssten die Erträge daraus komplett versteuert werden.

Sind Lebensversicherungen als Sicherheit für ein Haus-Darlehen genutzt worden, besteht mit Widerruf der Versicherung keine Sicherheit für das ausgezahlte Darlehen mehr. Die Bank wird umgehend eine Ersatzsicherheit fordern, oder ggf. das Darlehen fällig stellen.Zinszahlungen auf die bezahlten Versicherungsbeiträge

Einen Anspruch auf Zahlung von Zinsen für die gezahlten Beiträge hat der BGH mit seiner Entscheidung offen gelassen und diese Entscheidung dem Oberlandesgericht Stuttgart überlassen, an welches das Verfahren zurück verwiesen wurde. Es ist jedoch davon auszugehen, dass den Versicherungskunden auch die Zinsen auf die gezahlten Beiträge zugesprochen werden.

Beitrag für Risikoabsicherung abziehbar

Der ureigene Zweck einer Lebensversicherung ist die Absicherung eines Risikos: In diesem Fall der Tod der versicherten Person des entsprechenden Vertrages. Für diese von der Versicherung gestellte Leistung ist ein entsprechender Beitrag der Rückzahlungssumme zu belasten. Die genaue Höhe dieser Risikoprämie hat das Berufungsgericht noch festzusetzen.

Sie möchten aktuelle Informationen zum Thema "Lebensversicherung rückabwicklen"? Tragen Sie sich für weitere Informationen zum Thema hier ein, wir halten Sie auf dem laufenden:

Weitere Artikel zum Thema:

http://www.wallstreet-online.de/spezial/lv/lebensversicherung-rueckabwicklung

Kredite und Lebensversicherungen kostenfrei widerrufen dank BGH-Urteil

BGH macht Hoffnung auf Millionen Lebensversicherer müssen rückabwickeln

Kündigung: EuGH stärkt Rechte von Lebensversicherungskunden

Ein Service der KMR KapitalmarktRecht GmbH, Berlin

Urteile zum Widerruf von Lebensversicherungen:

BGH, Urteil v. 16.10.2013, Az. IV ZR 76/11:

Der Bundesgerichtshof entschied, dass die zuerst erklärte Kündigung des Versicherungsvertrages den späteren Widerruf in dem Fall nicht ausschließt, in dem der Versicherungsnehmer sein Wahlrecht zwischen Kündigung und Widerruf bereits mangels ausreichender Belehrung über sein Widerrufsrecht nicht sachgerecht ausüben konnte. Bei Fehlen einer ordnungsgemäßen Belehrung über das Widerrufsrecht ist nicht sichergestellt, dass dem Versicherungsnehmer zur Zeit der Kündigung bewusst ist, neben dem Kündigungsrecht ein Recht zum Widerruf zu haben, um so die Vor- und Nachteile einer Kündigung gegen die eines Widerrufs abwägen zu können.

EuGH, Urteil v. 19.12.2013, Az. C 209/12:

Im § 5a Abs. 2 S. 4 VVG a.F. war geregelt, dass das Recht zum Widerspruch des Versicherungsnehmers spätestens nach einem Jahr nach Zahlung der ersten Versicherungsprämie erlischt, auch wenn der Versicherungsnehmer nicht oder nicht ordnungsgemäß über das Recht zum Rücktritt belehrt worden ist. Der Europäische Gerichtshof hat demgegenüber entschieden, dass die Norm nicht europarechtskonform und daher nicht nach dem Wortlaut auszulegen ist. Das Verfahren wurde zur weiteren Entscheidung an den Bundesgerichtshof zurückverwiesen.

BGH, Urteil v. 07.05.2014, Az. IV ZR 76/11:

Der Bundesgerichtshof entschied aufgrund des Urteils des EuGH, dass die Regelungen des § 5a Abs. 2 Satz 4VVG a.F. hinsichtlich der Rückabwicklung von Renten- und Lebensversicherungen richtlinienkonform anzuwenden sind. Das bedeutet, dass das Widerspruchsrecht eines Versicherungsnehmers, der seinerzeit nicht ordnungsgemäß über sein Widerspruchsrecht aufgeklärt worden ist, auch nach Ablauf der Jahresfrist und noch im Zeitpunkt der Widerspruchserklärung fortbesteht. Aus diesem Grund ist es auch nach vielen Jahren noch möglich, den Rentenversicherungs- oder Lebensversicherungsvertrag zu widerrufen und Rückzahlungen zu verlangen.

OLG Celle, Urteil v. 27.02.2014, Az. 8 U 192/13:

Sofern die Widerspruchsbelehrung nicht den gesetzlichen Anforderungen entspricht, ist nach einem wirksamen Widerspruch des Versicherungsnehmers die Folge, dass der Versicherungsvertrag von Anfang an nicht wirksam zustande gekommen ist. Für das Vorliegen einer ordnungsgemäßen Widerspruchsbelehrung ist erforderlich, dass die Widerspruchsbelehrung so hervorgehoben wird, dass sie auch beim flüchtigen Lesen sofort ins Auge fällt. Dabei stehen dem Versicherer verschiedene Formen der Hervorhebung zur Verfügung. Er kann beispielsweise den Text in einen Rahmen setzen, der Text kann eingerückt werden, der Versicherer kann für den Text Fettdruck verwenden oder eine größere Schrift oder einen zwischen dem vorgehenden und dem nachfolgenden Text größeren Abstand.

LG Chemnitz, Urteil v. 07.04.2014, Az. 1 O 77/12:

Im vorliegenden Fall wurde der 14tägige Lauf der Widerspruchsfrist nicht in Gang gesetzt, da der Versicherungsnehmer weder bei Antragstellung noch bei Übersendung der Versicherungspolice zustehendes Recht gemäß § 5a VVG a.F. nicht ordnungsgemäß belehrt wurde. Der Versicherungsnehmer wurde in den übergebenen und übersandten Unterlagen lediglich über ein Recht zum „Rücktritt“ belehrt. Die Belehrung war zudem nicht drucktechnisch hervorgehoben, sondern ohne besondere Hervorhebung in den übrigen Text eingebettet, so dass die Belehrung unwirksam war. Das Widerspruchsrecht der Versicherungsnehmers war auch nicht erloschen, da § 5a Abs. 2 Satz 4VVG a.F. nicht europarechtskonform und daher nicht anzuwenden ist.