Argosy Minerals Ltd. (ASX: AGY) (Seite 7)

eröffnet am 13.02.18 09:55:14 von

neuester Beitrag 30.05.24 21:15:32 von

neuester Beitrag 30.05.24 21:15:32 von

Beiträge: 4.428

ID: 1.273.968

ID: 1.273.968

Aufrufe heute: 11

Gesamt: 354.796

Gesamt: 354.796

Aktive User: 0

ISIN: AU000000AGY0 · WKN: 215419 · Symbol: AM1

0,0795

EUR

+1,15 %

+0,0009 EUR

Letzter Kurs 31.05.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

11.10.23 · wO Chartvergleich |

09.08.23 · wO Chartvergleich |

26.07.23 · wO Chartvergleich |

12.07.23 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 74,01 | +99.999,00 | |

| 1,0000 | +53,85 | |

| 1.056,00 | +17,69 | |

| 794,35 | +12,21 | |

| 0,5500 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,80 | -6,99 | |

| 25,56 | -7,96 | |

| 2,3900 | -8,08 | |

| 0,6300 | -16,56 | |

| 46,92 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Lieber GF, nein, ich will Dich nicht auf Ignore setzen weil ich Deine Beiträge sehr schätze und es tut mir leid, dass ich Dich für irgendwas verantwortlich gemacht habe, sry

es entstand aus einer 2.0 Promill Sytuation.

LG Roberto

es entstand aus einer 2.0 Promill Sytuation.

LG Roberto

Antwort auf Beitrag Nr.: 75.652.097 von Roberto1113 am 20.04.24 00:16:04

Du brauchst Dir meinen "Scheiß" überhaupt nicht anhören. Setz mich einfach auf IGNORE und schon ist dieses Thema erledigt.

Richtig ist natürlich, dass ich die Dauer der RampUp-Phase total unterschätzt habe

Nach meiner ursprünglichen Spekulation sollten wir seit fast einem Jahr in Produktion sein und modular erweitern...

Die Realität ist halt einfach eine andere...

Verzögerungen allerorten, andere Preise für vieles Zugehörige, argentinische Bürokratie etc...

Dennoch sind wir viel weiter als alle anderen Newcomer und preislich (wenn ich nur an RIO denke) brauchen wir uns nicht zu verstecken.

Gruß Greenfoxi

Geht's noch oder wenigstens etwas besser?

Hi Rob,Du brauchst Dir meinen "Scheiß" überhaupt nicht anhören. Setz mich einfach auf IGNORE und schon ist dieses Thema erledigt.

Richtig ist natürlich, dass ich die Dauer der RampUp-Phase total unterschätzt habe

Nach meiner ursprünglichen Spekulation sollten wir seit fast einem Jahr in Produktion sein und modular erweitern...

Die Realität ist halt einfach eine andere...

Verzögerungen allerorten, andere Preise für vieles Zugehörige, argentinische Bürokratie etc...

Dennoch sind wir viel weiter als alle anderen Newcomer und preislich (wenn ich nur an RIO denke) brauchen wir uns nicht zu verstecken.

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.674.577 von Greenfoxi am 24.04.24 12:26:26Die Umweltgenehmigung ist ein sehr wichtiger Meilenstein und ein großes Derisking.

AGY und GLN zu vergleichen ist spannend, da 2 vollkommen unterschiedliche Strategien und 2 vollkommen unterschiedliche Solevorkommen.

Welche Strategie wird sich durchsetzen? Oder werden sogar beide erfolgreich sein?

Die Preise für Lithium bleiben weiterhin moderat. Und ich rechne nicht mehr damit, dass wir die extremen Preise von 2022 jemals wieder sehen. Operational Performance ist daher der Schlüssel um zu bestehen.

AGY braucht für die 10k Anlage locker >300 Mio USD an CAPEX.

Der aktuelle Cash Bestand von ca 10 Mio AUD ist gering und das Hochfahren wird Geld verschlingen. Die Kosten werden im ramp up an die 10.000 Dollar pro Tonne heranreichen, so meine Prognose. Eine bevorstehende Kapitalerhöhung ist daher sehr wahrscheinlich.

Ohne eine stabile Produktion wird es wahrscheinlich keinen Deal für Phase 3 geben (1Ok). Potentielle Abnehmer werden diesen Meilenstein abwarten. Dann muss die Qualität des Materials einwandfrei in ausreichender Quantität bewiesen werden. Die Abnehmer testen dieses Material dazu ausgiebig auf Batterietauglichkeit. Diese Zertifizierungsprozesse nehmen viele Monate in Anspruch. In dieser Phase braucht man daher ein ausreichendes Kapitalpolster. Ich bin gespannt ob AGY trotz schlechter Ausgangbedingungen ( Verunreinigung der Sole) zu wettbewerbsfähigen Kosten wird produzieren können.

Stand jetzt habe ich erhebliche Zweifel.

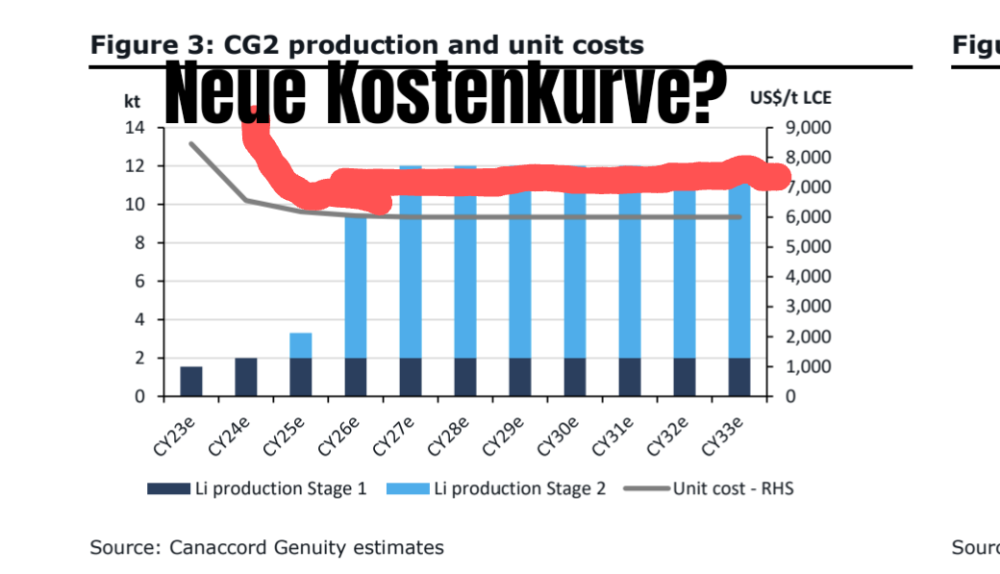

Eine 18 Monate alte Recherche von canaccord hat die ramp up Kosten geschätzt, siehe Website von AGY. Die damaligen (Cash)Kosten der 10 k Anlage wurden bei 6k geschätzt. Heute wissen wir, dass diese bei 7,5k lägen. Die 2k Anlage, so schätze ich, dürfte um ca 30 Prozent höhere Kosten bei kontinuierlicher Produktion haben. Ergo ca 9,75k USD je Tonne. Im ramp up sind diese nochmals deutlich höher. Vielleicht 12k USD? Der Spotpreis liegt derzeit bei 15k. Wenig Spielraum für Margen m.E.

Übrigens: in der erteilten Umweltgenehmigung einen enthaltenen Hinweis zu sehen, dass die Regierung vom technischen Erfolg des Prozesses ausgeht, ist sehr weit hergeholt. Die Regierung kann das gar nicht beurteilen.

AGY und GLN zu vergleichen ist spannend, da 2 vollkommen unterschiedliche Strategien und 2 vollkommen unterschiedliche Solevorkommen.

Welche Strategie wird sich durchsetzen? Oder werden sogar beide erfolgreich sein?

Die Preise für Lithium bleiben weiterhin moderat. Und ich rechne nicht mehr damit, dass wir die extremen Preise von 2022 jemals wieder sehen. Operational Performance ist daher der Schlüssel um zu bestehen.

AGY braucht für die 10k Anlage locker >300 Mio USD an CAPEX.

Der aktuelle Cash Bestand von ca 10 Mio AUD ist gering und das Hochfahren wird Geld verschlingen. Die Kosten werden im ramp up an die 10.000 Dollar pro Tonne heranreichen, so meine Prognose. Eine bevorstehende Kapitalerhöhung ist daher sehr wahrscheinlich.

Ohne eine stabile Produktion wird es wahrscheinlich keinen Deal für Phase 3 geben (1Ok). Potentielle Abnehmer werden diesen Meilenstein abwarten. Dann muss die Qualität des Materials einwandfrei in ausreichender Quantität bewiesen werden. Die Abnehmer testen dieses Material dazu ausgiebig auf Batterietauglichkeit. Diese Zertifizierungsprozesse nehmen viele Monate in Anspruch. In dieser Phase braucht man daher ein ausreichendes Kapitalpolster. Ich bin gespannt ob AGY trotz schlechter Ausgangbedingungen ( Verunreinigung der Sole) zu wettbewerbsfähigen Kosten wird produzieren können.

Stand jetzt habe ich erhebliche Zweifel.

Eine 18 Monate alte Recherche von canaccord hat die ramp up Kosten geschätzt, siehe Website von AGY. Die damaligen (Cash)Kosten der 10 k Anlage wurden bei 6k geschätzt. Heute wissen wir, dass diese bei 7,5k lägen. Die 2k Anlage, so schätze ich, dürfte um ca 30 Prozent höhere Kosten bei kontinuierlicher Produktion haben. Ergo ca 9,75k USD je Tonne. Im ramp up sind diese nochmals deutlich höher. Vielleicht 12k USD? Der Spotpreis liegt derzeit bei 15k. Wenig Spielraum für Margen m.E.

Übrigens: in der erteilten Umweltgenehmigung einen enthaltenen Hinweis zu sehen, dass die Regierung vom technischen Erfolg des Prozesses ausgeht, ist sehr weit hergeholt. Die Regierung kann das gar nicht beurteilen.

Antwort auf Beitrag Nr.: 75.652.379 von ar13pk am 20.04.24 08:08:36

Kekse verteile ich nur, wenn offensichtlicher Unsinn (brachiale Unlogik) verbreitet wird.

Ansonsten kann jeder nach Belieben seine Ansicht OHNE PERSÖNLICHE ANGRIFFE mitteilen.

Und wieder verbreitest Du Unsinn:

* Bei AGY ist das Geld keinesfalls knapp! Schau Dir da mal GLN an...

Schau Dir da mal GLN an...

* Mit wem will AGY kooperieren ?

* China dominiert gemeinsam mit Tesla den EV-Markt und nutzen ihren Vorsprung. Glaubst Du ernsthaft, die Deutschen würden dies bei eigenem Vorteil nicht tun???

* Seit Jahren kritisiere ich die Ignoranz und Arroganz von VW & Co.... Nicht umsonst investieren sie in China Milliarden

* Und für "immer die selben Säckchen " 》》》

DYOR

Gruß Greenfoxi

Jedem sein Ding...

Hi 13er,Kekse verteile ich nur, wenn offensichtlicher Unsinn (brachiale Unlogik) verbreitet wird.

Ansonsten kann jeder nach Belieben seine Ansicht OHNE PERSÖNLICHE ANGRIFFE mitteilen.

Und wieder verbreitest Du Unsinn:

* Bei AGY ist das Geld keinesfalls knapp!

Schau Dir da mal GLN an...

Schau Dir da mal GLN an...

* Mit wem will AGY kooperieren ?

* China dominiert gemeinsam mit Tesla den EV-Markt und nutzen ihren Vorsprung. Glaubst Du ernsthaft, die Deutschen würden dies bei eigenem Vorteil nicht tun???

* Seit Jahren kritisiere ich die Ignoranz und Arroganz von VW & Co.... Nicht umsonst investieren sie in China Milliarden

* Und für "immer die selben Säckchen " 》》》

DYOR

Gruß Greenfoxi

Antwort auf Beitrag Nr.: 75.673.722 von ma_ko am 24.04.24 10:32:32

Natürlich war-außer den FUD-Postern-klar, dass die Genehmigung kommen würde, deshalb auch kein übermäßiger Kurssprung.

Sehe mit der Erteilung eher einen Hinweis, dass auch die Behörden der Ansicht sind, dass der Prozess funzt.

Viel wichtiger für die Fundamentaldaten wäre die erfolgreiche kontinuierliche Produktion. Denn dann unterschreibt auch das TIER 1...

Global schreitet der EV-Verkauf zügig voran (siehe die gestern veröffentlichte IEA-Studie).

Da helfen auch die lobbyveranlassten Krisenberichte in D nix...

Bin noch im Urlaub, nächste Woche ausführlicher...

DYOR

Gruß Greenfoxi

Alles normal

Endlich ist die längst überfällige Erweiterungsgenehmigung da.

Natürlich war-außer den FUD-Postern-klar, dass die Genehmigung kommen würde, deshalb auch kein übermäßiger Kurssprung.

Sehe mit der Erteilung eher einen Hinweis, dass auch die Behörden der Ansicht sind, dass der Prozess funzt.

Viel wichtiger für die Fundamentaldaten wäre die erfolgreiche kontinuierliche Produktion. Denn dann unterschreibt auch das TIER 1...

Global schreitet der EV-Verkauf zügig voran (siehe die gestern veröffentlichte IEA-Studie).

Da helfen auch die lobbyveranlassten Krisenberichte in D nix...

Bin noch im Urlaub, nächste Woche ausführlicher...

DYOR

Gruß Greenfoxi

Trading Spotlight

Antwort auf Beitrag Nr.: 75.672.654 von Pennystockchampion am 24.04.24 08:58:49

Sehe ich nicht so- erst wenn die Finanzierung der Erweiterung durch Abnahmevereinbarungen gesichert ist erwarte ich persönlich höhere Kurse. Bin gespannt ob diese „off takes“ vor voller Auslastung der 2k Anlage kommen oder noch auf sich warten lassen.

Zitat von Pennystockchampion: Hätte eigentlich gedacht, dass sie bei dieser Meldung höher steigen.

Sehe ich nicht so- erst wenn die Finanzierung der Erweiterung durch Abnahmevereinbarungen gesichert ist erwarte ich persönlich höhere Kurse. Bin gespannt ob diese „off takes“ vor voller Auslastung der 2k Anlage kommen oder noch auf sich warten lassen.

Antwort auf Beitrag Nr.: 75.672.654 von Pennystockchampion am 24.04.24 08:58:49Gebe ich dir recht. Im Grunde ist es überhaupt nicht signifikant gestiegen. Knappe 8 Prozent plus an der asx ist eine normale amplitude, die auch vielfach an nachrichtenarmen Tagen erreicht wurde. Eingepreist. Entscheidend ist der lithiumpreis…der muss halt hoch.

Antwort auf Beitrag Nr.: 75.671.673 von ma_ko am 24.04.24 03:35:49Danke fürs Einstellen! Hätte eigentlich gedacht, dass sie bei dieser Meldung höher steigen.

Vielleicht kommt es ja auch noch nach und nach......

Vielleicht kommt es ja auch noch nach und nach......

Bin long investiert

Schön, hoffe jetzt auf ein paar mehr News in nächster Zeit und das sie nicht zu lange fürs hochfahren der Produktion brauchen.

Keine Handelsempfehlung, nur persönliche Meinung

Schön, hoffe jetzt auf ein paar mehr News in nächster Zeit und das sie nicht zu lange fürs hochfahren der Produktion brauchen.

Keine Handelsempfehlung, nur persönliche Meinung

Na endlich- jetzt noch ne laufende Anlage und off-take agreements zur Finanzierung dann wird das noch was 😎

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Highlights übersetzt mit DeepL:

- Die Regierung der Provinz Salta genehmigt offiziell die Umweltverträglichkeitsprüfung des Unternehmens für den Ausbau der Lithiumkarbonatproduktion von 10.000 Tonnen pro Jahr in Batteriequalität im Lithiumprojekt Rincon

- Die Genehmigung der Umweltverträglichkeitsprüfung entschärft die Risiken für die Entwicklung des Rincon-Projekts erheblich und Argosy wird den Prozess mit strategischen Partnern priorisieren, um die Investitionsfinanzierung und die Abnahmevereinbarungen für die 10.000-Pa-Erweiterung sicherzustellen

https://cdn-api.markitdigital.com/apiman-gateway/ASX/asx-res…

Highlights übersetzt mit DeepL:

- Die Regierung der Provinz Salta genehmigt offiziell die Umweltverträglichkeitsprüfung des Unternehmens für den Ausbau der Lithiumkarbonatproduktion von 10.000 Tonnen pro Jahr in Batteriequalität im Lithiumprojekt Rincon

- Die Genehmigung der Umweltverträglichkeitsprüfung entschärft die Risiken für die Entwicklung des Rincon-Projekts erheblich und Argosy wird den Prozess mit strategischen Partnern priorisieren, um die Investitionsfinanzierung und die Abnahmevereinbarungen für die 10.000-Pa-Erweiterung sicherzustellen

11.10.23 · wO Chartvergleich · Argosy Minerals |

09.08.23 · wO Chartvergleich · Argosy Minerals |

26.07.23 · wO Chartvergleich · Argosy Minerals |

12.07.23 · wO Chartvergleich · Argosy Minerals |

28.06.23 · wO Chartvergleich · Argosy Minerals |