Schätzungsweise 5-6 Mio USD (7-8 Mio AUD) an Cash aktuell vorhanden. Kapitalerhöhung steht bevor

Die Finanzsituation bei AGY ist äußerst angespannt, das ist Fakt. Es spielt keine Rolle, ob ein Teil der finanziellen Zuwendungen an Puna Darlehen sind oder nicht. Das Kapital wird benötigt, um das Hochfahren und die ganzen Verzögerungen zu finanzieren. Und die einzige Geldquelle von Puna ist AGY. So einfach ist das.

"AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld"

Seit fast 2 Jahren betragen die Zuwendungen an Puna IMMER einige Millionen im Quartal, weil man die Produktion nicht hochgefahren bekommt und dies zusätzliches Geld kostet. Das kann jeder in den Cash Flow-Reports nachsehen. Wo soll denn bitte das Geld sonst hingeflossen sein? Auf dem Konto von Puna ist so gut wie nichts. Steht alles im Bericht. Wie kommst du denn daher auf die Idee, diese Überweisungen an Puna könnte man jetzt einfach "strecken" ohne dass dies negative Auswirkungen auf den Hochfahren-Prozess hat? Klingt abenteurlich, finde ich..

Spannend ist der zweite Teil deiner Annahme: "Geld verdienen". Ist das möglich? Wie hoch betragen die Cash Kosten der 2ktpa-Anlage bei Auslastung? Wie hoch sind diese während des ramp-ups?

Ich habe schon darauf hingewiesen, dass es nicht plausibel ist, dass beim derzeitigen Niedrigpreisumfeld hohe, attraktive Cash Flows aus einer halbkommerziellen Anlage zu erwarten sind. Und die Stimmen werden lauter, die deutlich höhere Preise, wenn überhaupt, frühestens ab 2025/26 sehen. Die jüngste Folge des Global Lithium Podcast kann ich hier nur empfehlen....

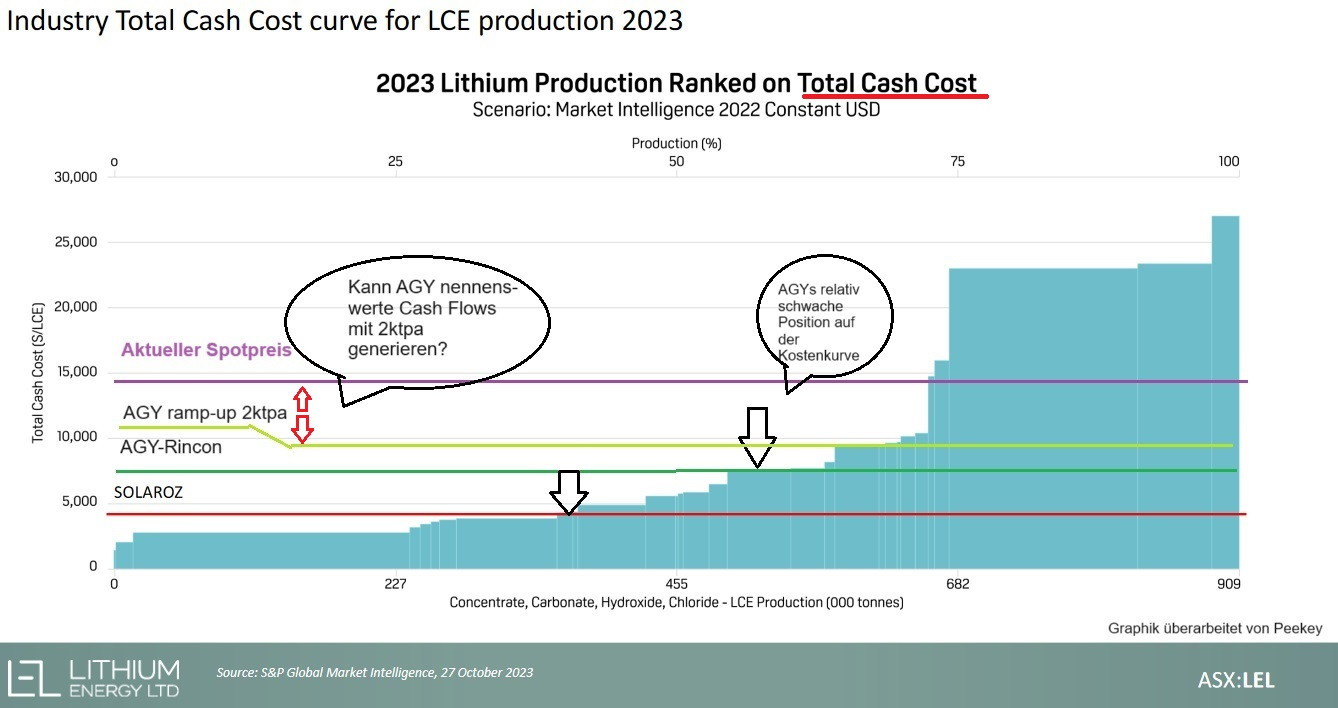

Ich beschäftige mich schon länger mit Kostenkurven im Lithiumbereich. AGY wäre aufgund seiner (bestenfalls) mittelmäßgen Ressource im Industrievergleich ein High Cost Producer, vor allem wen man die quersubventionierte chinesische Lepidolit-Produktion mal ausklammert. Eine aktuelle Graphik von LEL (ASX) habe ich hier bearbeitet, die das veranschaulicht:

Ich habe die Kostenlinie von AGYs 10ktpa (7500 USD/T) eingezeichnet (dunkelgrün). Darüber die geschätzten Kosten der 2ktpa-Anlage. Es ist beim Hochfahren der Anlage von deutlich höheren Kosten auszugehen.

Da AGY keine genauen Aussagen dazu macht, würde ich bei der Dauer des Hochfahrens mindestens bis Ende des Jahres ausgehen. In dieser Zeitspanne ist nicht unklar, ob AGY nenenswerte positive Cash Flows erwirtschaften kann, da wir die Kosten nicht kennen (Abstand hellgrüne Linie zur Preislinie von Lithiumkarbonat). Für Cash Flows braucht man auch jemanden der das Produkt kauft. Es gibt Stand jetzt ja noch keine Abnahmevereinbarung mit einem Käufer. Was ist wenn potentielle Käufer erst sehen wollen, ob AGY kontinuierlich batterietaugliches Material produzieren kann? Bei all den Verzögerungen ist das doch auch sehr naheliegend, oder? Wurde das Material aus der 2ktpa denn überhaupt schon ernsthaft von einem Interessenten im eigenen Prozessablauf getestet und für gut befunden, sodass dan direkt Zahlungen an AGY fließen können? Diese Zertifizierungsprozesse können sehr lange dauern, und in dieser Zeit gäbe es keine Umsätze, aber die Anlage müsste trotzdem betrieben werden. All das kostet natürlich Geld, weshalb ein starkes Kapitalpolster notwendig ist. AGYs Cashbestand beträgt aktuell wahrscheinlich nur noch 5-6 Mio USD, da wir schon einen Monat weiter sind seit dem letzen CF Bericht zum Stand 31.03. Eine Kapitalerhöhung demnächst ist daher aus meiner Sicht nicht zu vermeiden und dürfte weiterhin schwer auf dem Kurs lasten.

Ein komplettes Scheitern ist hier absolut im Bereich des Möglichen. Denn es gibt meines Wissens in Südamerika bislang keinen einzigen, mit konventioneller Verdunstung arbeitenden, Lithiumkarbonatproduzenten mit einer Ressource unterhalb von 400 mg/L Lithium bei hoher Verunreinigung mit Magnesium und Sulfaten.

AGY wäre in dieser Hinsicht das erste Unternehmen! Ist das allen eigentlich hier bewusst?

Auch das zeigt m.E. eindrücklich das technisch-operative Produktionsrisiko hier.

Ich bin gespannt, wie es mit AGY weitergeht und ob sie es schaffen. Alles nur meine Meinung.

DYOR

Australien

Australien

AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld...

AGY kann seine Darlehen an Puna jederzeit strecken und die Personalkosten sowie notwendige Betriebskosten betragen monatlich bei weitem keine Millionenbeträge. In der Zwischenzeit wir die Produktion hochgefahren und wir verdienen endlich Geld...