Grenke Leasing - technisches Kursziel: ca. 61,40 Euro (Seite 10)

eröffnet am 27.11.05 12:15:15 von

neuester Beitrag 15.05.24 09:39:17 von

neuester Beitrag 15.05.24 09:39:17 von

Beiträge: 4.149

ID: 1.022.747

ID: 1.022.747

Aufrufe heute: 0

Gesamt: 466.802

Gesamt: 466.802

Aktive User: 0

ISIN: DE000A161N30 · WKN: A161N3

21,200

EUR

-2,19 %

-0,475 EUR

Letzter Kurs 23.05.24 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| GRENKE Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

17.05.24 · dpa-AFX Analysen |

16.05.24 · dpa-AFX Analysen |

15.05.24 · dpa-AFX |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 175,00 | +1.066,66 | |

| 0,5500 | +175,00 | |

| 55,00 | +136,05 | |

| 5,2200 | +124,03 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,6800 | -20,22 | |

| 2,0000 | -26,20 | |

| 1,4900 | -26,96 | |

| 1,1500 | -29,88 | |

| 5,2000 | -40,23 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 74.543.875 von matjung am 26.09.23 19:53:03

Hm meinst du? Die Händler, die ihren Kunden Leasing anbieten, wollen doch gerade schnell Liquidität haben statt einer Forderung. Forderung (also ein ausgegebener Kredit) würde ja Kapitalbindung bedeuten, die wiederum refinanziert werden muss zu derzeitigen Zinsen.

Zitat von matjung: Die Anzahl der Verkäufer die bereit sind dem Kunden Lieferantenkredite zu geben, dürfte steigen.

Hm meinst du? Die Händler, die ihren Kunden Leasing anbieten, wollen doch gerade schnell Liquidität haben statt einer Forderung. Forderung (also ein ausgegebener Kredit) würde ja Kapitalbindung bedeuten, die wiederum refinanziert werden muss zu derzeitigen Zinsen.

Antwort auf Beitrag Nr.: 74.529.639 von Kwerdenker am 23.09.23 16:23:20

Ich kenne Grenke nur noch aus dem Gedächtnis heraus.

Leasing und Banking ist nicht das gleiche.

Man müsste sich anschauen, wie sich Grenke bei der letzten Zinserhöhungsphase entwickelt hat.

Ich meine dass Grenke ein Allrounder bei den Leasingfirmen ist, wo Käufer fast alles leasen könnten.

Die Anzahl der Verkäufer die bereit sind dem Kunden Lieferantenkredite zu geben, dürfte steigen.

War jedenfalls in der letzten normalen Zinsphase so.

Als neutraler Leasingpartner steht Grenke etwas im Wettbewerb mit den Verkäufern.

Bei 0 Zinsen wollten die Verkäufer das Ausfallrisiko nicht tragen.

Bei 5% wird aus dem Verkäufer eine kleine Bank.

Das Neugeschäft dürfte unter Druck kommen.

Kommt auch bei den Banken unter Druck.

Zitat von Kwerdenker: Bei den Banken geht man regelmäßig von steigenden Margen aus, wenn das Zinsniveau steigt. Sollte bei LeasingG ähnlich sein.

Kritisch wird also eher das Wachstum gesehen, wenn die Rezession sich erschöpft und die Politik unverändert dumm auftritt.

Ich kenne Grenke nur noch aus dem Gedächtnis heraus.

Leasing und Banking ist nicht das gleiche.

Man müsste sich anschauen, wie sich Grenke bei der letzten Zinserhöhungsphase entwickelt hat.

Ich meine dass Grenke ein Allrounder bei den Leasingfirmen ist, wo Käufer fast alles leasen könnten.

Die Anzahl der Verkäufer die bereit sind dem Kunden Lieferantenkredite zu geben, dürfte steigen.

War jedenfalls in der letzten normalen Zinsphase so.

Als neutraler Leasingpartner steht Grenke etwas im Wettbewerb mit den Verkäufern.

Bei 0 Zinsen wollten die Verkäufer das Ausfallrisiko nicht tragen.

Bei 5% wird aus dem Verkäufer eine kleine Bank.

Das Neugeschäft dürfte unter Druck kommen.

Kommt auch bei den Banken unter Druck.

Naja muss jeder selbst wissen, wie sinnvoll es ist, sich isoliert irgendeine Kennzahl herauszupicken und daran festmachen zu wollen, dass das eine Unternehmen besser wirtschaftet als das andere, insb. bei doch recht unterschiedlichen Geschäftsmodellen. Wenn man sich z.B. die Schadensquote im Verhältnis zu den Aktiva ansieht und daraus Schlussfolgerungen ziehen möchte, sollte man natürlich auch die Erträge im Verhältnis zu den Aktiva berücksichtigen. Als Unternehmen (wie auch als Investor) wird nicht unbedingt versucht, jegliche Risiken zu vermeiden und eine super niedrige Schadensquote oder Risikovosorge zu haben, sondern für eingegangene Risiken adäquat bezahlt zu werden. Wenn du das berücksichtigst, wirst du sehen, dass Grenke deutlich höhere Erträge im Verhältnis zu den Forderungen oder den Aktiva erwirtschaftet als die Deutsche Bank, ProCredit, Banca Ifis... nur geraten, aber eine Multitude, die Kredite im absoluten Ramschbereich vergibt, wird vermutlich auch eine nochmal höhere Schadensquote haben - aber natürlich auch im Verhältnis höhere Erträge, weil man Risiken bepreist. Hier würde wohl auch niemand auf die Idee kommen, isoliert die Schadensquote mit der der deutschen Bank zu vergleichen.

Natürlich gibt es auch bei Grenke jede Menge zu kritisieren, aber m.E. trägt es wenig zur Meinungsbildung bei, wenn man willkürliche Zahlen miteinander vergleicht und bei haowenshan wirkt es nun manchmal so, als würde er nur solche Zahlen suchen, die seinen Standpunkt untermauern. Wie aber gesagt, muss das jeder für sich beurteilen, worauf man Wert legt.

Natürlich gibt es auch bei Grenke jede Menge zu kritisieren, aber m.E. trägt es wenig zur Meinungsbildung bei, wenn man willkürliche Zahlen miteinander vergleicht und bei haowenshan wirkt es nun manchmal so, als würde er nur solche Zahlen suchen, die seinen Standpunkt untermauern. Wie aber gesagt, muss das jeder für sich beurteilen, worauf man Wert legt.

Antwort auf Beitrag Nr.: 74.535.298 von Jochen22 am 25.09.23 13:41:22klingt optimistisch.

aber schau dich um, derzeit werden Unternehmen mit Kreditrisiken definitiv nicht mit so ambitionierten Multiplen bewertet.

Procredit, vielleicht auch ein Sonderfall wegen einer Tochter, die sie in der Ukraine haben: nach dem Halbjahr >60 Mio Gewinn, vielleicht zu Jahresende >80 Mio, Bewertung ~400 Mio EUR

oder Banca Ifis, das ist wie gesagt ein direkter Wettbewerber von Grenke in Italien: peilt ~160 Mio Gewinn an, Bewertung 860 Mio EUR

(an Procredit halte ich Aktien, Banca Ifis nicht)

und es gibt mehrere andere Banken, die aktuell nicht teuer sind, bei manchen verstehe ich es, bei anderen nicht. eine die ich auch hab, hatte (wenn du kgv zur Bewertung heranziehen willst) letztes Jahr kgv <<5, und wird heuer auch kgv <<5 haben (ist ein Sonderfall, die Bewertung ist natürlich nicht grundlos).

das Geschäftsmodell von Grenke ist ein wenig eigen, aber würde dir empfehlen, da auch ein wenig einzutauchen.

was man sich auf jeden Fall mE bewusst sein soll, sind wie oben angeführt die enorm hohen Ausfälle/Abschreibungen.

Letztes Jahr ~ 120 mio, jetzt im 1. Halbjahr etwas weniger bei <50 Mio, wäre aufs Jahr <~100 Mio

hab gerade bei der Deutschen Bank nachgesehen:

Provision for credit losses for the full year expected at the upper end of 25-30bps guidance range

auf Grenkes Leasingportfolio von 5.2 Mrd EUR umgelegt entsprächen die Abschreibungen der Dt. Bank 16 mio EUR pro Jahr.... (anstatt <~100 mio)

das muss neben den hohen refinanzierungskosten mal verdient werden...

aber schau dich um, derzeit werden Unternehmen mit Kreditrisiken definitiv nicht mit so ambitionierten Multiplen bewertet.

Procredit, vielleicht auch ein Sonderfall wegen einer Tochter, die sie in der Ukraine haben: nach dem Halbjahr >60 Mio Gewinn, vielleicht zu Jahresende >80 Mio, Bewertung ~400 Mio EUR

oder Banca Ifis, das ist wie gesagt ein direkter Wettbewerber von Grenke in Italien: peilt ~160 Mio Gewinn an, Bewertung 860 Mio EUR

(an Procredit halte ich Aktien, Banca Ifis nicht)

und es gibt mehrere andere Banken, die aktuell nicht teuer sind, bei manchen verstehe ich es, bei anderen nicht. eine die ich auch hab, hatte (wenn du kgv zur Bewertung heranziehen willst) letztes Jahr kgv <<5, und wird heuer auch kgv <<5 haben (ist ein Sonderfall, die Bewertung ist natürlich nicht grundlos).

das Geschäftsmodell von Grenke ist ein wenig eigen, aber würde dir empfehlen, da auch ein wenig einzutauchen.

was man sich auf jeden Fall mE bewusst sein soll, sind wie oben angeführt die enorm hohen Ausfälle/Abschreibungen.

Letztes Jahr ~ 120 mio, jetzt im 1. Halbjahr etwas weniger bei <50 Mio, wäre aufs Jahr <~100 Mio

hab gerade bei der Deutschen Bank nachgesehen:

Provision for credit losses for the full year expected at the upper end of 25-30bps guidance range

auf Grenkes Leasingportfolio von 5.2 Mrd EUR umgelegt entsprächen die Abschreibungen der Dt. Bank 16 mio EUR pro Jahr.... (anstatt <~100 mio)

das muss neben den hohen refinanzierungskosten mal verdient werden...

Ja , das wäre dann ein KGV von ca. 18.

Meine Gewinnprognosen

für 2023 = 1,75 €

für 2024 = 2,25 €

für 2025 = 2,90 €

für 2026 = 3,80 €

Das wären jeweils Steigerungsraten von weit über 20 %.

Deshalb meine ich, wäre ein KGV von 18 für 2026 angemessen.

Wenn also diese Gewinnreihe in etwa eintritt, dann ....

Meine Gewinnprognosen

für 2023 = 1,75 €

für 2024 = 2,25 €

für 2025 = 2,90 €

für 2026 = 3,80 €

Das wären jeweils Steigerungsraten von weit über 20 %.

Deshalb meine ich, wäre ein KGV von 18 für 2026 angemessen.

Wenn also diese Gewinnreihe in etwa eintritt, dann ....

Trading Spotlight

Zitat von Jochen22: Meine Gedanken dabei sind, wenn man für das geliehene Geld für 7,8 % bekommt, muss man ja mindestens 15 % mehr nehmen.

Tja wie geht das?

Kannst mal die Zahlen mit Procredit vergleichen. Beide machen mehr oder weniger ausschließlich KMU Finanzierung und sind in etwa gleich groß.

Grenke:

Leasingvolumen: 5,2 Mrd EUR

Abschreibungen/Risikovorsorge: 120 Mio

operative Kosten ~280 Mio

Procredit:

Kreditvolumen: 6.1 Mrd EUR

Abschreibungen/Risikovorsorge: 104 Mio (ohne der Ukraine 17.9 Mio)

operative Kosten (Personal Verwaltung) ~217 Mio

Also im Kreditvolumen Grenke etwas kleiner, aber nicht viel.

Operative Kosten bei Grenke etwas höher, nur rasch geschaut, vielleicht decken sich beide nicht ganz. aber auf alle fälle auch kein Riesenunterschied.

Abschreibungen

Grenke 120 Mio (!!!!) (im Jahr davor 140 Mio)

Procredit 104 Mio (2022 hohe Abschreibungen in der Ukraine), die runrate in einem normalen Jahr bei vielleicht ~20-30 Mio.

Du kannst dir auch andere Banken ansehen, Deutsche Bank, Commerzbank, etc. keine kommt auch nur ansatzweise bei den Kreditausfällen an die Abschreibungen bei Grenke heran.

Zusammengefasst:

Extrem hohe Abschreibungen, bei den operativen Kosten nicht unbedingt im Vorteil. Sehr teure Refinanzierung.

Sie müssen daher einen sehr hohen Einkommensstrom haben.

Wie schafft Grenke trotzdem eine sehr auskömmliche Marge zu erzielen (in der Vergangenheit taten sie es jedenfalls)?

Wie macht Grenke das?

Ideen?

und für das was Grenke hier (vermutlich) macht, verdienen sie sich ein Triple 🤡 rating.

okay, das wären ~170-180 Mio Gewinn in 2026 und 70 EUR wären mehr als 3 Mrd Bewertung (?)

Ich stelle das Ergebnis in der Vergangenheit und die aktuelle Bewertung von Banca Ifis und Grenke gegenüber:

Banca Ifis:

180,77 (2017) 146,76 123,10 68,80 100,58 141,09 (2022)

für 2023: ~160 Mio anvisiert

Aktuelle Bewertung: ~822 Mio EUR

Grenke:

121,24 (2017) 126,38 135,53 86,19 90,13 81,31 (2022)

für 2023: < 100 Mio

Aktuelle Bewertung: ~1 Mrd EUR

(Klar, Banca Ifis ist auf Italien beschränkt und hat sicherlich nicht/nicht die grundsätzliche Growth Perspektive wie Grenke, nichtsdestotrotz sinken aktuell die Grenke Haupteinnahmen (Zinsergebnis) trotz des Wachstums

Ich stelle das Ergebnis in der Vergangenheit und die aktuelle Bewertung von Banca Ifis und Grenke gegenüber:

Banca Ifis:

180,77 (2017) 146,76 123,10 68,80 100,58 141,09 (2022)

für 2023: ~160 Mio anvisiert

Aktuelle Bewertung: ~822 Mio EUR

Grenke:

121,24 (2017) 126,38 135,53 86,19 90,13 81,31 (2022)

für 2023: < 100 Mio

Aktuelle Bewertung: ~1 Mrd EUR

(Klar, Banca Ifis ist auf Italien beschränkt und hat sicherlich nicht/nicht die grundsätzliche Growth Perspektive wie Grenke, nichtsdestotrotz sinken aktuell die Grenke Haupteinnahmen (Zinsergebnis) trotz des Wachstums

Mein Kursziel für Ende 2026 bei 70 € , basiert auf der Annahme, dass der Gewinn 2026 bei ca. 3,80 € liegen wird.

Antwort auf Beitrag Nr.: 74.532.178 von haowenshan am 24.09.23 18:04:54aja, hab vergessen zu ergänzen:

Sie wollen vorzeitig Bonds rückkaufen ((i) EUR 300,000,000 1.625% Notes due April 2024 (ISIN XS1956014531) (the "1.625% 2024 Notes"), and (ii) EUR 150,000,000 4.125% Notes due October 2024 (ISIN XS2469031749))

https://www.brookbeech.com/post/grenke-finance-plc-tender-of…

max 450 Mio EUR.

Warum sie das tun und diese rel. günstigen Bonds (mit 1.625% und 4.125% verzinst) zumindest für ein halbes Jahr de fakto mit dem neuen Bond (mit 7,85% verzinst) tauschen, erschließt sich mir nicht ganz.... Hat jemand Ideen?

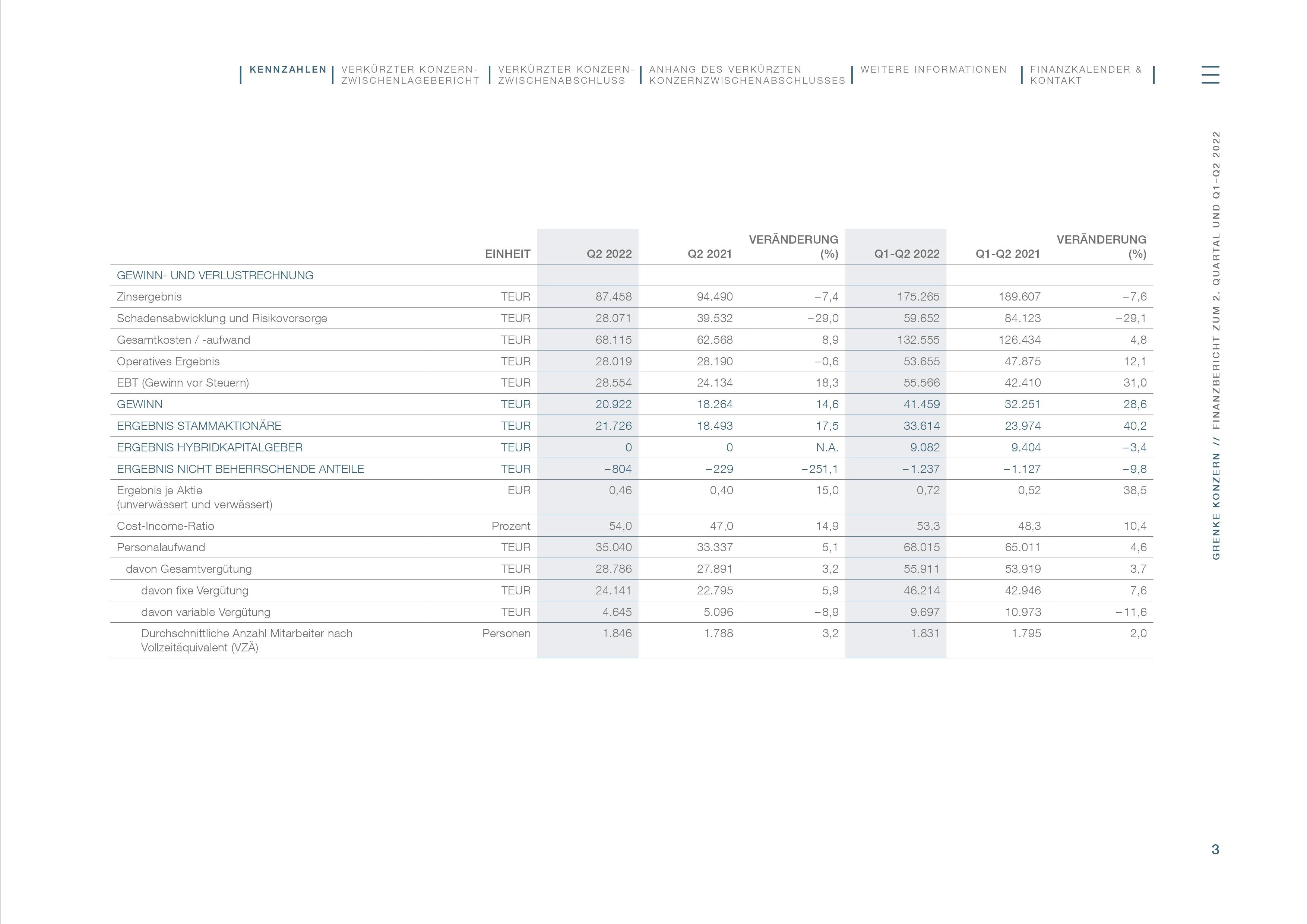

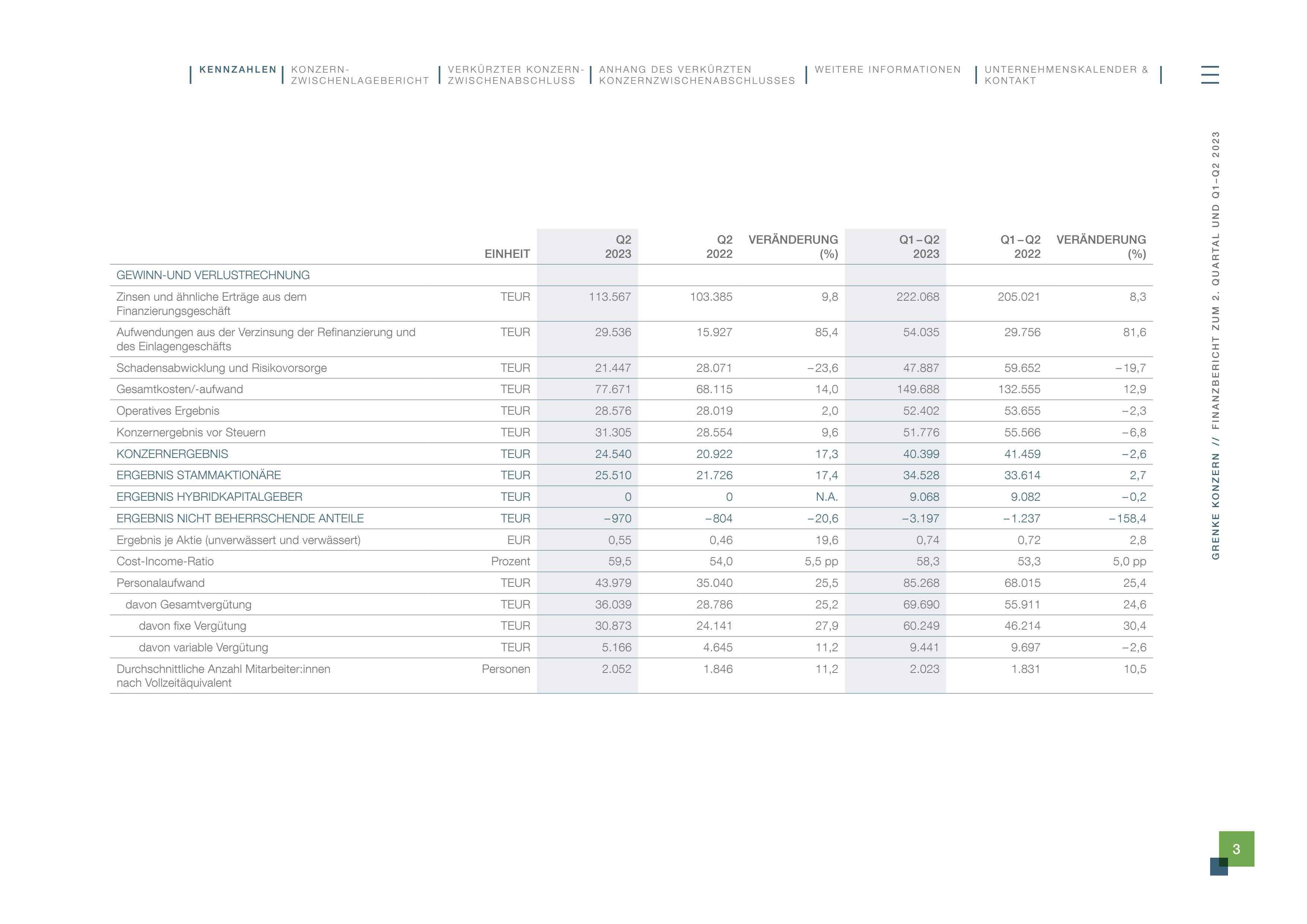

und einen kleinen Einblick, wie Grenke so tickt:

Vergleich Seite 3 im Halbjahresbericht 2023 und Halbjahresbericht 2022.

Was fällt auf?

Die Jahre davor hatten sie immer das Zinsergebnis angegeben. Im Vergleich zum Vorjahr ist dieses bei Grenke gesunken (bei den meisten Banken stieg dieses heuer stark - deswegen der Ruf nach Bankensteuern zb in Italien...). Was macht Grenke daher, damit sie das nicht so offenkundig darstellen brauchen? Richtig, man schlüsselt es nun in Zinserträge und Aufwendungen auf. Als ob das die Marktteilnehmer nicht checken würden:

2022:

2023:

Was für eine 🤡 Show!

ps:

vielleicht kauf ich mir den neuen Bond, falls die Ticketgrößen retail geeignet sind.... So schlecht sind 7,85% Zinsen nicht. Das Schrumpfen des Zinsergebnisses wird mE noch ein paar Quartale weitergehen... als Anleihengläubiger ist mir das egal, Grenke darf nur nicht pleite gehen.

Sie wollen vorzeitig Bonds rückkaufen ((i) EUR 300,000,000 1.625% Notes due April 2024 (ISIN XS1956014531) (the "1.625% 2024 Notes"), and (ii) EUR 150,000,000 4.125% Notes due October 2024 (ISIN XS2469031749))

https://www.brookbeech.com/post/grenke-finance-plc-tender-of…

max 450 Mio EUR.

Warum sie das tun und diese rel. günstigen Bonds (mit 1.625% und 4.125% verzinst) zumindest für ein halbes Jahr de fakto mit dem neuen Bond (mit 7,85% verzinst) tauschen, erschließt sich mir nicht ganz.... Hat jemand Ideen?

und einen kleinen Einblick, wie Grenke so tickt:

Vergleich Seite 3 im Halbjahresbericht 2023 und Halbjahresbericht 2022.

Was fällt auf?

Die Jahre davor hatten sie immer das Zinsergebnis angegeben. Im Vergleich zum Vorjahr ist dieses bei Grenke gesunken (bei den meisten Banken stieg dieses heuer stark - deswegen der Ruf nach Bankensteuern zb in Italien...). Was macht Grenke daher, damit sie das nicht so offenkundig darstellen brauchen? Richtig, man schlüsselt es nun in Zinserträge und Aufwendungen auf. Als ob das die Marktteilnehmer nicht checken würden:

2022:

2023:

Was für eine 🤡 Show!

ps:

vielleicht kauf ich mir den neuen Bond, falls die Ticketgrößen retail geeignet sind.... So schlecht sind 7,85% Zinsen nicht. Das Schrumpfen des Zinsergebnisses wird mE noch ein paar Quartale weitergehen... als Anleihengläubiger ist mir das egal, Grenke darf nur nicht pleite gehen.

Antwort auf Beitrag Nr.: 74.532.178 von haowenshan am 24.09.23 18:04:54Danke für diesen interessanten Vergleich.

Grenke Leasing - technisches Kursziel: ca. 61,40 Euro