INDUS - Div. Rendite über 7 % - KGV von 5 - hoch interessant ! (Seite 3)

eröffnet am 25.03.03 18:12:52 von

neuester Beitrag 25.05.24 20:51:05 von

neuester Beitrag 25.05.24 20:51:05 von

Beiträge: 2.104

ID: 712.394

ID: 712.394

Aufrufe heute: 2

Gesamt: 297.700

Gesamt: 297.700

Aktive User: 0

ISIN: DE0006200108 · WKN: 620010

27,18

EUR

-0,28 %

-0,08 EUR

Letzter Kurs 28.05.24 Lang & Schwarz

Neuigkeiten

| TitelBeiträge |

|---|

| INDUS Holding Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

23.05.24 · wO Newsflash |

22.05.24 · EQS Group AG |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9900 | +32,00 | |

| 3,3760 | +29,25 | |

| 6,7100 | +24,26 | |

| 5,8039 | +22,96 | |

| 34,90 | +19,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,1500 | -7,35 | |

| 51,75 | -7,59 | |

| 2,6200 | -8,07 | |

| 1,1000 | -8,33 | |

| 8,7600 | -8,56 |

Beitrag zu dieser Diskussion schreiben

Veröffentlichung von Unternehmenszahlen

Bei INDUS Holding steht morgen der Termin "Veröffentlichung Quartalsfinanzbericht (Stichtag Q1)" an.547 Nutzer haben INDUS Holding im Portfolio und 685 unserer Nutzer haben INDUS Holding auf der Watchlist.

Wie ist Ihre Meinung zu den Ergebnissen? Diskutieren Sie mit!

Es gibt aber derzeit auch keine Nachrichten die den Kurs bewegen könnten.... Dividende und Quartalszahlen werden wohl die kommenden Ereignisse sein. Dann geht's über 30

Am 27.05. gibt es Dividende. Da sollte nochmal Bewegung reinkommen.

Guten Tag !

Ich kann mir schon vorstellen, dass die Aktie nach dem sehr steilen Anstieg (in den letzten sechs Monaten ungefähr 30%) nun auch mal eine Verschnaufpause bei 25 plus x Euro einlegt.

Die guten Nachrichten (2023 trotz widriger Rahmenbedingungen einen sehr ordentlichen Gewinn erzielt und eine mehr als ordentliche Dividende erwirtschaftet plus erste Zukäufe in 2024) sind erst einmal vom Markt aufgenommen worden und haben der Aktie die Kurssteigerung ermöglicht.

Meiner persönlichen Meinung nach, sind die 25 plus x Euro aber nicht das Ende der Fahnenstange. In 2024 sollen weitere Zukäufe erfolgen und das Ergebnis 2024 soll (trotz erneut unschöner Begleitmusik durch die Entwicklung der deutschen Wirtschaft insgesamt) mindestens so hoch sein wie das in 2023, was die Aktie eben, trotz des jüngsten Kursanstiegs immer noch preiswert macht - das KGV dürfte immer noch bei 8,x und die Dividendenrendite für Leute, die die Aktie zum aktuellen Kurs kaufen über 4 % liegen.

Einen schönen Ausblick gibt die neue Studie der FMR, die auf der Homepage der Indus verlinkt ist:

file:///C:/Users/HP/Downloads/20240411-FMR_Buy_-4430-EUR_Tackling-Economic-Challenges.pdf

Der nun aktualisierte Konsens der Analystenschätzungen geht für 2024 von einem EpS von 3,35 Euro aus, für 2025 dann schon von 3,67 Euro und für 2026 von einem EpS i.H.v. 4,06 Euro aus. Sollte der Gewinn tatsächlich den Analystenschätzungen entsprechend steigen, wird das die Aktie auch nicht unberührt lassen (mMn). Geduld ist also gefragt.

Ein schönes Wochenende allerseits.

Ich kann mir schon vorstellen, dass die Aktie nach dem sehr steilen Anstieg (in den letzten sechs Monaten ungefähr 30%) nun auch mal eine Verschnaufpause bei 25 plus x Euro einlegt.

Die guten Nachrichten (2023 trotz widriger Rahmenbedingungen einen sehr ordentlichen Gewinn erzielt und eine mehr als ordentliche Dividende erwirtschaftet plus erste Zukäufe in 2024) sind erst einmal vom Markt aufgenommen worden und haben der Aktie die Kurssteigerung ermöglicht.

Meiner persönlichen Meinung nach, sind die 25 plus x Euro aber nicht das Ende der Fahnenstange. In 2024 sollen weitere Zukäufe erfolgen und das Ergebnis 2024 soll (trotz erneut unschöner Begleitmusik durch die Entwicklung der deutschen Wirtschaft insgesamt) mindestens so hoch sein wie das in 2023, was die Aktie eben, trotz des jüngsten Kursanstiegs immer noch preiswert macht - das KGV dürfte immer noch bei 8,x und die Dividendenrendite für Leute, die die Aktie zum aktuellen Kurs kaufen über 4 % liegen.

Einen schönen Ausblick gibt die neue Studie der FMR, die auf der Homepage der Indus verlinkt ist:

file:///C:/Users/HP/Downloads/20240411-FMR_Buy_-4430-EUR_Tackling-Economic-Challenges.pdf

Der nun aktualisierte Konsens der Analystenschätzungen geht für 2024 von einem EpS von 3,35 Euro aus, für 2025 dann schon von 3,67 Euro und für 2026 von einem EpS i.H.v. 4,06 Euro aus. Sollte der Gewinn tatsächlich den Analystenschätzungen entsprechend steigen, wird das die Aktie auch nicht unberührt lassen (mMn). Geduld ist also gefragt.

Ein schönes Wochenende allerseits.

das sollte doch noch nicht alles gewesen sein, oder?

Trading Spotlight

Antwort auf Beitrag Nr.: 75.555.097 von Huta am 03.04.24 07:14:05@farbenfrohes soll natürlich @catocencoris heißen - die Autokorrektur hat zugeschlagen. Sorry!

Guten Morgen!

Auf der Homepage der Indus wurde im Bereich Investor Relations der Analystenkonsens aktualisiert. Stand der Änderungen ist der 25.03.2024.

Erstmals wurden auch die ersten Schätzungen für 2026 aufgenommen (während für 2024 und 2025 jeweils fünf Schätzungen vorliegen, gibt es für 2026 jedoch bisher nur drei). An den prognostizierten Zahlen gibt es mMn nichts zu meckern.

Danach soll das EpS von 3,37 Euro in 2024 über 3,71 Euro in 2025 auf 4,08 Euro in 2026 steigen, die Dividende von 1,42 Euro über 1,57 Euro auf dann 1,80 Euro (jeweils die Durchschnittswerte der Schätzungen).

Der aktuelle Kursanstieg muss also nicht das Ende der Fahnenstange sein. @farbenfrohes hat ja schon darauf hingewiesen, dass es früher schon einmal deutlich höhere Kurse bei ähnlicher Ertragslage gegeben hat.

Zudem müssen ja selbst die Werte aus dem Analystenschätzungen noch nicht das letzte Wort sein. Indus selber hält ja an dem Plan fest, den Umsatz in 2025 auf 2 Mrd Euro plus x zu steigern und dabei eine zweistellige Marge auszuweisen, was dann gedanklich zu einem EBIT von 200 Mio Euro plus x führen würde. Die Analysten gehen bei ihren durchschnittlichen Schätzungen für 2025 von 1,971 Mrd Euro Umsatz aus und von einem EBIT von 173,4 Mio Euro, bleiben also unter den (sicher ambitionierten) Erwartungen der Indus selber. Würde man als Spielerei mal von 200 Mio Euro ausgehen, würde sich rein rechnerisch für 2025 ein EpS von 4,25 Euro ergeben. Wie gesagt nur eine Spielerei, denn Indus will ja ausdrücklich weitere Beteiligungen hinzuerwerben, die wegen der zunächst hohen Abschreibungen keine wesentlichen Ergebnisbeiträge abliefern.

Dennoch zeigen diese (vielen) Zahlen das Potential, das in der Indus steckt, wenn die Wirtschaft mal wieder ins Laufen oder wenigstens ins Gehen kommt.

Allen einen schönen Tag.

Auf der Homepage der Indus wurde im Bereich Investor Relations der Analystenkonsens aktualisiert. Stand der Änderungen ist der 25.03.2024.

Erstmals wurden auch die ersten Schätzungen für 2026 aufgenommen (während für 2024 und 2025 jeweils fünf Schätzungen vorliegen, gibt es für 2026 jedoch bisher nur drei). An den prognostizierten Zahlen gibt es mMn nichts zu meckern.

Danach soll das EpS von 3,37 Euro in 2024 über 3,71 Euro in 2025 auf 4,08 Euro in 2026 steigen, die Dividende von 1,42 Euro über 1,57 Euro auf dann 1,80 Euro (jeweils die Durchschnittswerte der Schätzungen).

Der aktuelle Kursanstieg muss also nicht das Ende der Fahnenstange sein. @farbenfrohes hat ja schon darauf hingewiesen, dass es früher schon einmal deutlich höhere Kurse bei ähnlicher Ertragslage gegeben hat.

Zudem müssen ja selbst die Werte aus dem Analystenschätzungen noch nicht das letzte Wort sein. Indus selber hält ja an dem Plan fest, den Umsatz in 2025 auf 2 Mrd Euro plus x zu steigern und dabei eine zweistellige Marge auszuweisen, was dann gedanklich zu einem EBIT von 200 Mio Euro plus x führen würde. Die Analysten gehen bei ihren durchschnittlichen Schätzungen für 2025 von 1,971 Mrd Euro Umsatz aus und von einem EBIT von 173,4 Mio Euro, bleiben also unter den (sicher ambitionierten) Erwartungen der Indus selber. Würde man als Spielerei mal von 200 Mio Euro ausgehen, würde sich rein rechnerisch für 2025 ein EpS von 4,25 Euro ergeben. Wie gesagt nur eine Spielerei, denn Indus will ja ausdrücklich weitere Beteiligungen hinzuerwerben, die wegen der zunächst hohen Abschreibungen keine wesentlichen Ergebnisbeiträge abliefern.

Dennoch zeigen diese (vielen) Zahlen das Potential, das in der Indus steckt, wenn die Wirtschaft mal wieder ins Laufen oder wenigstens ins Gehen kommt.

Allen einen schönen Tag.

Alle noch in Osterurlaub......

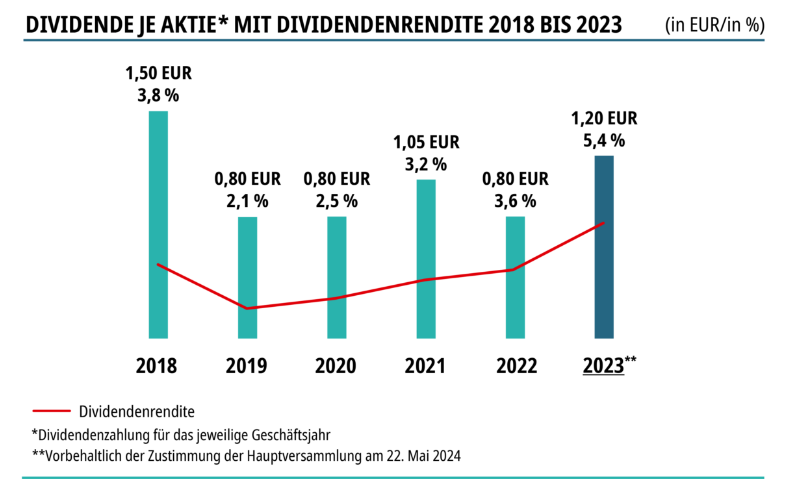

Antwort auf Beitrag Nr.: 75.484.422 von Huta am 20.03.24 09:00:37Kann ich nur zustimmen, bemerkenswert das letzte Geschäftsjahr und insbesondere der nun vorgeschlagene Dividendensprung, hier auch schön von der Gesellschaft selbst dargestellt: Niveau 2018 im Visier, nur jetzt deutlich höhere Dividendenrendite, da damals der Kurs viel höher stand. Zumindest ein gewisser Indikator, dass die Bewertung wieder ein wenig Luft nach oben hat, sofern man 2024 an 2023 anknüpfen kann.

Börse Online Kaufempfehlung mit Kursziel 35 Euro. (28.03.). Auch das dürfte nächste Woche Berücksichtigung finden.

23.05.24 · wO Newsflash · Carl Zeiss Meditec |

22.05.24 · EQS Group AG · INDUS Holding |

22.05.24 · wallstreetONLINE Redaktion · Amazon |

21.05.24 · BörsenNEWS.de · Analog Devices |

15.05.24 · wO Newsflash · AES |

15.05.24 · dpa-AFX · INDUS Holding |

14.05.24 · 4investors · INDUS Holding |

14.05.24 · dpa-AFX · Bayer |

14.05.24 · dpa-AFX · INDUS Holding |

| Zeit | Titel |

|---|---|

| 27.05.24 | |

| 23.02.24 |