Die Zukunft von Drägerwerk seit Corona (Seite 263)

eröffnet am 22.04.20 12:55:47 von

neuester Beitrag 07.06.24 14:22:55 von

neuester Beitrag 07.06.24 14:22:55 von

Beiträge: 2.677

ID: 1.323.698

ID: 1.323.698

Aufrufe heute: 5

Gesamt: 230.720

Gesamt: 230.720

Aktive User: 0

ISIN: DE0005550636 · WKN: 555063 · Symbol: DRW3

49,40

EUR

-1,10 %

-0,55 EUR

Letzter Kurs 07.06.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

| Draegerwerk Aktien jetzt im kostenlosen Demokonto handeln!Anzeige |

05.06.24 · wO Newsflash |

23.05.24 · dpa-AFX |

08.05.24 · EQS Group AG |

Werte aus der Branche Gesundheitswesen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8931 | +52,22 | |

| 5,2500 | +50,00 | |

| 2,4700 | +40,33 | |

| 3,6400 | +30,00 | |

| 2,1400 | +25,88 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,3500 | -17,88 | |

| 1,3700 | -23,89 | |

| 0,6450 | -28,73 | |

| 2,8700 | -32,15 | |

| 0,8211 | -47,37 |

Beitrag zu dieser Diskussion schreiben

Die EU-Verordnung nimmt Bezug auf die ausgegebenen Aktien

https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELE…

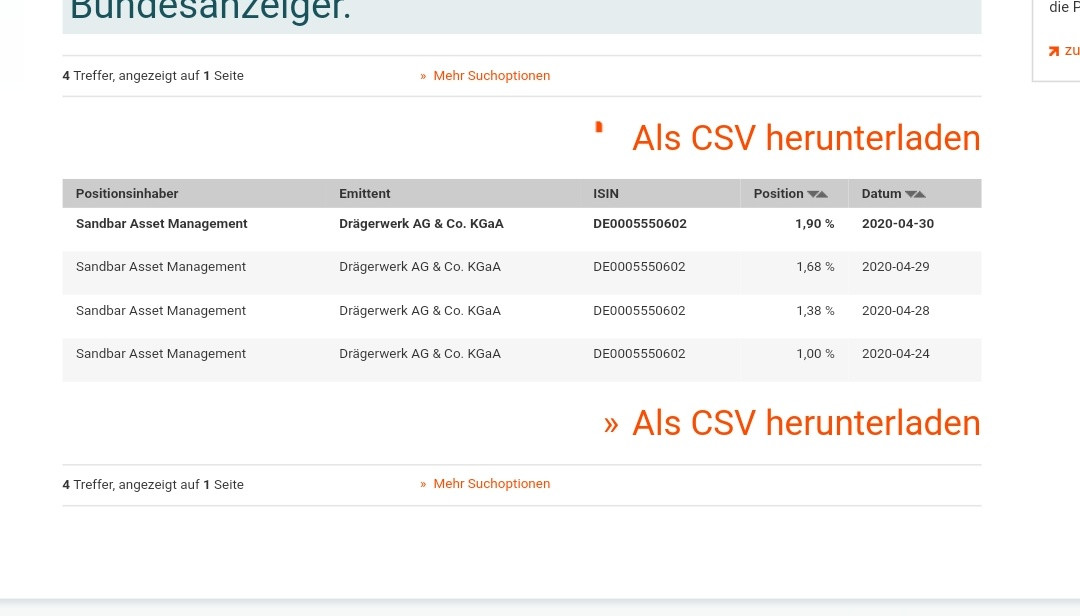

1,9% der Stämme (193000Stück) sind bei einem Streubesitz von 15,26% eine beachtliche Größe, insbesondere bei Aufbau in der kurzen Zeit und täglich auf Xetra gehandelten Aktien zwischen 10000 und 55000

Die Meldungen (24.4. - 30.4) kommen aus dem Zeitraum von Kapitalerhöhung (20.4.) und Quartalsbericht (30.4)

In den Vorzügen wurden die 0,71% bis 17.4. aufgebaut

Sandbar lässt sich nicht markant analysieren, zu Hella findet sich ein eher unglückliches Engagement. Scheinbar konnten sie Corona nicht für sich nutzen, wer deren Auftrag versteht kann ihn gern erklären.

Schätzt die wer als Risiko für Kurse ein? Oder ist das mehr eine Versicherung durch kommende Notkäufe der Aktie?

https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELE…

1,9% der Stämme (193000Stück) sind bei einem Streubesitz von 15,26% eine beachtliche Größe, insbesondere bei Aufbau in der kurzen Zeit und täglich auf Xetra gehandelten Aktien zwischen 10000 und 55000

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Die Meldungen (24.4. - 30.4) kommen aus dem Zeitraum von Kapitalerhöhung (20.4.) und Quartalsbericht (30.4)

In den Vorzügen wurden die 0,71% bis 17.4. aufgebaut

Sandbar lässt sich nicht markant analysieren, zu Hella findet sich ein eher unglückliches Engagement. Scheinbar konnten sie Corona nicht für sich nutzen, wer deren Auftrag versteht kann ihn gern erklären.

Schätzt die wer als Risiko für Kurse ein? Oder ist das mehr eine Versicherung durch kommende Notkäufe der Aktie?

Doch genau das ist ja das lustige... Die haben die Stämme geshortet.

Das in meinem Screenshot ist die ISIN der Stammaktie. Vorzüge haben sie zwar auch geshortet, aber halt in geringerem Ausmaß (nur 0,71% lt. Bundesanzeiger)

Darum wollte ich ja wissen, ob diese Prozentangabe wirklich von der Gesamtzahl der ausgegebenen Aktien abhängt, oder nur vom Streubesitz, weil ich es selbst nicht glauben kann iwie..

Das in meinem Screenshot ist die ISIN der Stammaktie. Vorzüge haben sie zwar auch geshortet, aber halt in geringerem Ausmaß (nur 0,71% lt. Bundesanzeiger)

Darum wollte ich ja wissen, ob diese Prozentangabe wirklich von der Gesamtzahl der ausgegebenen Aktien abhängt, oder nur vom Streubesitz, weil ich es selbst nicht glauben kann iwie..

Die Stammaktien haben nicht die charttechnische Zurückhaltung der Vorzüge durch Kapitalerhöhung und Leerverkauf

Was war das für eine besonders begnadete Spezialistenbank mit der Kapitalerhöhung?

Wie kann man so schlecht sein und das überragende Thema dieser Zeit so abgrundtief schlecht verkaufen? Warum nimmt man eine Bank ohne Platzierungskraft und dann auch noch für Kursabschläge schlecht?

Normal findet das Auge eine charttechnisch ausbrechende Aktie und so gefunden reimt sich die fundamentale Perspektive im Markt passend. Hier ist die Aktie vor der Unternehmenszukunft versteckt.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Was war das für eine besonders begnadete Spezialistenbank mit der Kapitalerhöhung?

Wie kann man so schlecht sein und das überragende Thema dieser Zeit so abgrundtief schlecht verkaufen? Warum nimmt man eine Bank ohne Platzierungskraft und dann auch noch für Kursabschläge schlecht?

Normal findet das Auge eine charttechnisch ausbrechende Aktie und so gefunden reimt sich die fundamentale Perspektive im Markt passend. Hier ist die Aktie vor der Unternehmenszukunft versteckt.

Leerverkauf Sandbar

Kurze Frage zur Leerverkaufsposition von Sandbar:

Auf was beziehen sich die 1,9% der Leerverkaufsposition?

Liege ich richtig mit der Annahme das sich die Prozentangabe auf die Gesamtzahl von ausstehenden Stammaktien bezieht? Weil das würde meiner Ansicht nach heißen, dass Sandbar mit etwa 0,019*10160000 (ausstehende St.-Aktien) * 63,00€ = 12,2 Mio.€ aktuell short wäre?

Oder bezieht sich diese Prozentangabe lediglich auf den Streubesitz, dann würde meine Rechnung natürlich nicht stimmen?

Wenn sie wirklich mit 12Mio.€ short drinsitzen ergäbe sich mMn durchaus shortsqueeze Potential, da das durchschnittliche Tagesvolumen ja nicht sehr hoch ist. Wäre also durchaus interessant zu wissen

Antwort auf Beitrag Nr.: 63.571.452 von Strandlaeufer1 am 05.05.20 18:26:56

Volle Zustimmung. Schon erstaunlich, wie man ein so gut im Markt aber auch technisch aufgestelltes Unternehmen derart ertragsschwach führen kann.

Zitat von Strandlaeufer1: Prima analysiert und erklärt !!

Deine Erkenntnisse spiegeln sich sehr gut im Kursverlauf 🤔

Drägers Problem heißt Stefan Dräger >> LEIDER

( Familienunternehmen halt )

Volle Zustimmung. Schon erstaunlich, wie man ein so gut im Markt aber auch technisch aufgestelltes Unternehmen derart ertragsschwach führen kann.

Trading Spotlight

Absolute Einstiegskurse auf Sicht von 12-24 Monate 👍

Antwort auf Beitrag Nr.: 63.566.682 von Puhug am 05.05.20 12:37:00

SD spricht wie viele Vorstände anders ggü. Investoren (auch wenn er sie wahrscheinlich nur wegen der Debt Seite pflegt) als ggü. breiten Öffentlichkeit. Gerade in der aktuellen Situation wäre es kontraproduktiv, wenn Dräger über die zu erwartenden Gewinne prahlen würde und alle möglichen Probleme klein reden würde. Hier geben nach meiner Erfahrung die Aussagen ggü. den Analysten deutlich eher die Einschätzung des Managements ab, als ggü. der Presse.

Das bzgl. der Genußscheine Nebelkerzen geworfen werden war zu erwarten. Auch hier kommt es nicht gut an, wenn Dräger vor der größten olks- und betriebswirtschaftlichen Herausforderung der Geschichte steht und gleichzeitig als eine der ersten größeren Managementhandlungen der wahrscheinlich steuerlich abzugsfähige Rückkauf der Quasi-Aktien Genußscheine steht.

Der Drägergenußscheininhaber und Aktionär sollte ebenfalls schweigen und genießen. Der Aktienkurs ist jedenfalls seit Freitag überproportional gestiegen....

Nur meine Meinung Irrtum vorbehalten. Keine Handlungsempfehlung.

Zitat von Puhug: .[/pre]

Mein Fazit: Sandbar hake ich damit ab und gut ist.

Vielmehr weckt die Aussage von Stefan Dräger am vergangenen Wochenende meine

Aufmerksamkeit. Einerseits erwartet er dauerhaft starkes Nachfrageplus und andererseits

räumt er ein, dass momentan die Lieferketten eine Herausforderung darstellen, die das

aktuelle Geschäftsjahr durchaus negativ beeinflussen können.

Diesbezüglich bin ich verärgert, weil die gegenständliche Thematik am 30. April nach

meiner Wahrnehmung kleingeredet wurde. Es darf nicht sein, dass zwei Tage später

gegenüber der Presse anders aufgetreten wird.

Eigentlich eine berechtigte Frage für die Investor Relation.

Es wäre allerdings verschwendete Zeit, denn hier und dort zogen sich zuletzt schwammige

Aussagen im Konjunktiv wie ein roter Faden durch das Geschehen..

Was für ein unglaubwürdiger Unsinn!

Freier cash-flow und Kreditlinie von zusammen 500 Millionen € und dann so etwas von

sich geben.

Das Gesamtbild kommt dem Werfen von Nebelkerzen gleich.

SD spricht wie viele Vorstände anders ggü. Investoren (auch wenn er sie wahrscheinlich nur wegen der Debt Seite pflegt) als ggü. breiten Öffentlichkeit. Gerade in der aktuellen Situation wäre es kontraproduktiv, wenn Dräger über die zu erwartenden Gewinne prahlen würde und alle möglichen Probleme klein reden würde. Hier geben nach meiner Erfahrung die Aussagen ggü. den Analysten deutlich eher die Einschätzung des Managements ab, als ggü. der Presse.

Das bzgl. der Genußscheine Nebelkerzen geworfen werden war zu erwarten. Auch hier kommt es nicht gut an, wenn Dräger vor der größten olks- und betriebswirtschaftlichen Herausforderung der Geschichte steht und gleichzeitig als eine der ersten größeren Managementhandlungen der wahrscheinlich steuerlich abzugsfähige Rückkauf der Quasi-Aktien Genußscheine steht.

Der Drägergenußscheininhaber und Aktionär sollte ebenfalls schweigen und genießen. Der Aktienkurs ist jedenfalls seit Freitag überproportional gestiegen....

Nur meine Meinung Irrtum vorbehalten. Keine Handlungsempfehlung.

Antwort auf Beitrag Nr.: 63.571.452 von Strandlaeufer1 am 05.05.20 18:26:56

Stefan Draeger

Wieso was ist mit dem?

Antwort auf Beitrag Nr.: 63.566.682 von Puhug am 05.05.20 12:37:00Prima analysiert und erklärt !!

Deine Erkenntnisse spiegeln sich sehr gut im Kursverlauf 🤔

Drägers Problem heißt Stefan Dräger >> LEIDER

( Familienunternehmen halt )

Deine Erkenntnisse spiegeln sich sehr gut im Kursverlauf 🤔

Drägers Problem heißt Stefan Dräger >> LEIDER

( Familienunternehmen halt )

Antwort auf Beitrag Nr.: 63.566.682 von Puhug am 05.05.20 12:37:00

eine Korrektur.

Korrekturen verlaufen im weitesten Sinne stets symmetrisch.

Zuletzt ging ich vom Weg blau aus. In dieser Variante wäre die Korrektur

abgeschlossen und das Abschlusstief steht bei 72,20 €.

Der "Aufbruch" seit 72,20 ist inzwischen als zu zaghaft zu sehen, was mich

die Variante braun favorisieren lässt. Diese Variante sollte im Bereich ca. 68 €

ihr Ende finden.

Worst Case wäre die schwarze Variante A-B-C mit C = Länge der A,

was für den Kursbereich ca. 55 € stünde.

Diese Variante passt nicht so recht, weil der Zeitverbrauch der C

zu lang wird. Trotzdem muss man auch mit diesem Kursziel rechnen,

denn der Zeitverbrauch kann auch in einer weiterhin laufenden "B" als Triangel

liegen, was ich ebenfalls im Chart visualisiert habe:

Erst ein Bruch der Marke 88 € steht für ein (fast sicheres) Ende der Korrektur.

Update der charttechnischen Analyse

Seit dem Hoch 2020 von Ende März, vollzieht der Aktienkurs von Drägerwerkeine Korrektur.

Korrekturen verlaufen im weitesten Sinne stets symmetrisch.

Zuletzt ging ich vom Weg blau aus. In dieser Variante wäre die Korrektur

abgeschlossen und das Abschlusstief steht bei 72,20 €.

Der "Aufbruch" seit 72,20 ist inzwischen als zu zaghaft zu sehen, was mich

die Variante braun favorisieren lässt. Diese Variante sollte im Bereich ca. 68 €

ihr Ende finden.

Worst Case wäre die schwarze Variante A-B-C mit C = Länge der A,

was für den Kursbereich ca. 55 € stünde.

Diese Variante passt nicht so recht, weil der Zeitverbrauch der C

zu lang wird. Trotzdem muss man auch mit diesem Kursziel rechnen,

denn der Zeitverbrauch kann auch in einer weiterhin laufenden "B" als Triangel

liegen, was ich ebenfalls im Chart visualisiert habe:

Erst ein Bruch der Marke 88 € steht für ein (fast sicheres) Ende der Korrektur.

05.06.24 · wO Newsflash · American Express |

23.05.24 · dpa-AFX · Carl Zeiss Meditec |

08.05.24 · EQS Group AG · Draegerwerk |

08.05.24 · EQS Group AG · Draegerwerk |

07.05.24 · BörsenNEWS.de · Allianz |

25.04.24 · dpa-AFX · Draegerwerk |

25.04.24 · wO Newsflash · Draegerwerk |

| Zeit | Titel |

|---|---|

| 17.11.23 |