Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 31.05.24 22:57:22 von

neuester Beitrag 31.05.24 22:57:22 von

Beiträge: 42.668

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 155

Gesamt: 5.193.223

Gesamt: 5.193.223

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

38,70

EUR

+0,78 %

+0,30 EUR

Letzter Kurs 31.05.24 L&S Exchange

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 31.05.24 | ||

| 31.05.24 | ||

| 31.05.24 | ||

| 31.05.24 | ||

| 31.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 28.05.24 | ||

| 28.05.24 | ||

| 31.05.24 | ||

| 29.05.24 | ||

| 28.05.24 |

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 28.05.24 | ||

| 28.05.24 | ||

| 13.05.24 | ||

| 31.05.24 | ||

| 29.05.24 |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 74,01 | +99.999,00 | |

| 1,0000 | +53,85 | |

| 1.056,00 | +17,69 | |

| 794,35 | +12,21 | |

| 0,5500 | +10,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,80 | -6,99 | |

| 25,56 | -7,96 | |

| 2,3900 | -8,08 | |

| 0,6300 | -16,56 | |

| 46,92 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 75.870.434 von xolo22 am 31.05.24 12:58:27Wo kommst Du denn her... und dann gleich mit so einem interessant luftigen Kommentar?

Neue Chartanalyse

https://www.consorsbank.de/web/Wertpapier/Aktie/Deutsche_Roh…

Antwort auf Beitrag Nr.: 75.870.434 von xolo22 am 31.05.24 12:58:27

Interessante Interpretation, dass man es als "uninvestierbar" ansieht, wenn man als DRAG-Aktionär im Falle von z.B. eines CAGRs von 30% p.a. auf das investierte Kapital bei einer Tochter "nur" 76% der Gewinne erhält (siehe Tabelle unten), man aber immer noch bereinigt ein CAGR von knapp 26% p.a. nach allen Abzügen bekommt. Und dies vor dem Hintergrund, dass quasi jedes Unternehmen in den USA seine Shareholder durch allerlei Varianten von Stock-Based Compensation als Teil der üblichen Vergütung über die Zeit immer weiter verdünnt und damit (in)direkt deren Gewinnanspruch ebenso abnimmt.

Naja jeder wie er will. 😎

Wie schon mal gesagt, habe ich prinzipiell überhaupt nichts gegen die B-Shares als Vergütungsbestandteil, ich würde halt nur gerne sehen, dass die Vergabe an Weitz und Gutschlag nochmal thematisiert und zur Diskussion gebracht wird.

Zitat von xolo22: Also ich denke schon, dass DRAG nun für einige uninvestierbar geworden ist. Wir kennen alle die Fälle mit erbitterten Rechtsschlachten. Die Wahrscheinlichkeit ist hier auch gross. Ich wollte auch was kaufen, stelle aber zurück. Einfach nach dem Motto, mit schlechten Leuten kann man keine gute Geschäfte machen.

Interessante Interpretation, dass man es als "uninvestierbar" ansieht, wenn man als DRAG-Aktionär im Falle von z.B. eines CAGRs von 30% p.a. auf das investierte Kapital bei einer Tochter "nur" 76% der Gewinne erhält (siehe Tabelle unten), man aber immer noch bereinigt ein CAGR von knapp 26% p.a. nach allen Abzügen bekommt. Und dies vor dem Hintergrund, dass quasi jedes Unternehmen in den USA seine Shareholder durch allerlei Varianten von Stock-Based Compensation als Teil der üblichen Vergütung über die Zeit immer weiter verdünnt und damit (in)direkt deren Gewinnanspruch ebenso abnimmt.

Naja jeder wie er will. 😎

Wie schon mal gesagt, habe ich prinzipiell überhaupt nichts gegen die B-Shares als Vergütungsbestandteil, ich würde halt nur gerne sehen, dass die Vergabe an Weitz und Gutschlag nochmal thematisiert und zur Diskussion gebracht wird.

Antwort auf Beitrag Nr.: 75.870.518 von deepvalue am 31.05.24 13:09:26Alles klar. Ja es ist möglich, dass es 2022 schon Auszahlungen gegeben hat. Doch geht man davon aus, dass ein ordentlicher Anteil der Wertsteigerung auf ein Preispremium bei der Veräußerung in 2023 zurückgeht, dann hätte es auch dann eine Auszahlung gegeben, was bisher aber nicht dokumentiert ist. Ein Punkt zum Nachfragen auf der HV.

Ich habe übrigens die Tabelle in meinem Vorpost mal für verschiedene CAGR-Stufen auf das Investment hinsichtlich des Gewinnanteils der Profit Interest (Gewinne hier definiert als Gesamtrückflüsse abzüglich initialem Investment) erstellt, da damit die Vervielfachung unabhängig von der Zeitdauer dargestellt werden kann:

Zum Beispiel: Erzielt die US-Tochter (1876 / Bright Rock) ein CAGR auf das investierte Kapital von 20% p.a. (entspricht z.B. einer Gesamtrendite von 149% nach 5 Jahren), dann gehen 83% aller Gewinne (inkl. 8% p.a. Grundverzinsung) an die DRAG, die üblichen 17% an die B-Share Halter. Das effektive CAGR für die DRAG nach Abzug der Profit Interest liegt dann bei 17,8% p.a.

Bei einem CAGR von 40% p.a. erhöht sich der Anteil der Profit Interest auf 31%, das effektive CAGR für die DRAG liegt dann bei 33,6% p.a.

Ich habe übrigens die Tabelle in meinem Vorpost mal für verschiedene CAGR-Stufen auf das Investment hinsichtlich des Gewinnanteils der Profit Interest (Gewinne hier definiert als Gesamtrückflüsse abzüglich initialem Investment) erstellt, da damit die Vervielfachung unabhängig von der Zeitdauer dargestellt werden kann:

Zum Beispiel: Erzielt die US-Tochter (1876 / Bright Rock) ein CAGR auf das investierte Kapital von 20% p.a. (entspricht z.B. einer Gesamtrendite von 149% nach 5 Jahren), dann gehen 83% aller Gewinne (inkl. 8% p.a. Grundverzinsung) an die DRAG, die üblichen 17% an die B-Share Halter. Das effektive CAGR für die DRAG nach Abzug der Profit Interest liegt dann bei 17,8% p.a.

Bei einem CAGR von 40% p.a. erhöht sich der Anteil der Profit Interest auf 31%, das effektive CAGR für die DRAG liegt dann bei 33,6% p.a.

Antwort auf Beitrag Nr.: 75.869.876 von Tabune am 31.05.24 11:28:43Ja, die über 50% p.a. meinen Gesamtrendite, da m.E. der gesamte Rückfluß (d.h. laufender Rückfluss plus Buchgewinn) betrachtet wird. Wenn ich die Tabelle richtig verstehe, wird jeweils 100% (d.h. der Rückfluß des investierten Kapitals) plus die 8% bzw. 10% pa. Kapitalverzinsung abgezogen. Den genauen Mechanismus wird aber nur in der Hauptversammlung zu erfahren sein. Das Utah-Geschäft wurde übrigens 2022 von Bright Rock in Salt Creek eingebracht. Es kann sehr gut sein, dass zu diesem Zeitpunkt eine Auszahlung an die Begünstigten erfolgte (inkl. der phantastischen Erträge aus der Buster Bohrung). Im Geschäftsbericht steht, dass in 2023 keine Auszahlung erfolgte. Über die Vorjahre erfolgt keine Aussage.

Trading Spotlight

Also ich denke schon, dass DRAG nun für einige uninvestierbar geworden ist. Wir kennen alle die Fälle mit erbitterten Rechtsschlachten. Die Wahrscheinlichkeit ist hier auch gross. Ich wollte auch was kaufen, stelle aber zurück. Einfach nach dem Motto, mit schlechten Leuten kann man keine gute Geschäfte machen.

Antwort auf Beitrag Nr.: 75.869.525 von deepvalue am 31.05.24 10:42:41

Guter Punkt. Ich denke, dass die sehr hohe Rendite nach so kurzer Zeit vor allem durch ein Preispremium beim Verkauf der Assets entstanden ist, da das mittlere ROIC auf die Assets im Konzern viel niedriger als solch hohe CAGRs sind.

Nur zum Verständnis für mich: mit der Aussage "...dürfte eine Rendite von weit über 50% erzielt worden sein..." meinen Sie sicherlich das CAGR über den Zeitraum seit 2021 als Sie meinten (was ich genauso sehe), dass von den 17 Mio € Investment bei Salt Creek womöglich ein Großteil zwischen 2021-2023 erfolgte und trotzdem am Ende insgesamt 65 Mio € Gesamtrückflüsse nach so kurzer Zeit einbrachte?

Interessanterweise wurden bisher keine Gewinnansprüche an Profit Shares in 2023 ausgezahlt, obwohl der Verkauf der Utah-Assets bei Salt Creek noch in 2023 seinen Abschluss fand. Die B-Shares in Salt Creek scheinen damit keinen Anspruch auf die Utah-Assets gehabt zu haben (weil sie vielleicht erst später mit dem OXY-JV eingeführt wurden?)?!

Zudem noch eine weitere Verständisfrage zu den Parametern der Profit Shares:

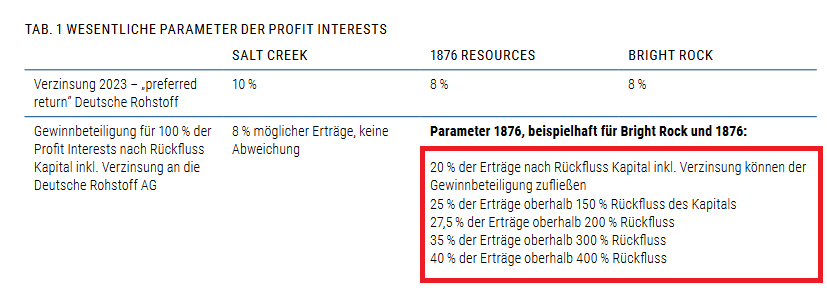

Die verschiedenen "Übergewinn-Stufen" (also "oberhalb 150% Rückfluss des Kapitals", "oberhalb 200% Rückfluss des Kapitals") beziehen sich laut meinem Verständis auf ein Vielfaches des initialen Investments + kumulierter Verzinsung und nicht nur auf das initiale Investment, oder? Es ist nicht ganz eindeutig in der Tabelle formuliert, daher frage ich. 😎

Zitat von deepvalue: So unwahrscheinlich sind recht hohe Rückflüsse und Renditen übrigens nicht. Die Utahaktivitäten wurden Ende 2023 für 65 Mio. Euro verkauft, das Investment ab 2018 betrug 17 Mio. Euro (d.h. in 5 Jahren hat sich der Einsatz nahezu vervierfacht). Unter Annahme, dass alles Anfang 2018 investiert wurde, hätte sich ein CAGR von 39,8% ergeben......Da das Gros der Investitionen wohl erst 2021-2023 erfolgte und es bereits vor Ende 2023 erhebliche Rückflüsse gab, dürfte eine Rendite von weit über 50% erzielt worden sein. Der Schwellenwert von 200% Übergewinn (nach Abzug der Kapitalkosten von 8% bzw. 10%) dürfte wohl deutlich überschritten worden sein.

...

Guter Punkt. Ich denke, dass die sehr hohe Rendite nach so kurzer Zeit vor allem durch ein Preispremium beim Verkauf der Assets entstanden ist, da das mittlere ROIC auf die Assets im Konzern viel niedriger als solch hohe CAGRs sind.

Nur zum Verständnis für mich: mit der Aussage "...dürfte eine Rendite von weit über 50% erzielt worden sein..." meinen Sie sicherlich das CAGR über den Zeitraum seit 2021 als Sie meinten (was ich genauso sehe), dass von den 17 Mio € Investment bei Salt Creek womöglich ein Großteil zwischen 2021-2023 erfolgte und trotzdem am Ende insgesamt 65 Mio € Gesamtrückflüsse nach so kurzer Zeit einbrachte?

Interessanterweise wurden bisher keine Gewinnansprüche an Profit Shares in 2023 ausgezahlt, obwohl der Verkauf der Utah-Assets bei Salt Creek noch in 2023 seinen Abschluss fand. Die B-Shares in Salt Creek scheinen damit keinen Anspruch auf die Utah-Assets gehabt zu haben (weil sie vielleicht erst später mit dem OXY-JV eingeführt wurden?)?!

Zudem noch eine weitere Verständisfrage zu den Parametern der Profit Shares:

Die verschiedenen "Übergewinn-Stufen" (also "oberhalb 150% Rückfluss des Kapitals", "oberhalb 200% Rückfluss des Kapitals") beziehen sich laut meinem Verständis auf ein Vielfaches des initialen Investments + kumulierter Verzinsung und nicht nur auf das initiale Investment, oder? Es ist nicht ganz eindeutig in der Tabelle formuliert, daher frage ich. 😎

So unwahrscheinlich sind recht hohe Rückflüsse und Renditen übrigens nicht. Die Utahaktivitäten wurden Ende 2023 für 65 Mio. Euro verkauft, das Investment ab 2018 betrug 17 Mio. Euro (d.h. in 5 Jahren hat sich der Einsatz nahezu vervierfacht). Unter Annahme, dass alles Anfang 2018 investiert wurde, hätte sich ein CAGR von 39,8% ergeben......Da das Gros der Investitionen wohl erst 2021-2023 erfolgte und es bereits vor Ende 2023 erhebliche Rückflüsse gab, dürfte eine Rendite von weit über 50% erzielt worden sein. Der Schwellenwert von 200% Übergewinn (nach Abzug der Kapitalkosten von 8% bzw. 10%) dürfte wohl deutlich überschritten worden sein.

Entsprechend groß sind die Abzüge für die B-Aktien, wobei unklar ist, wie hoch der Anteil der Herren Dr. Gutschlag und Weitz ist (da sie bei 1876 keine B-Aktien besitzen ist die Tabelle im Geschäftsbericht wenig aussagekräftig).

https://rohstoff.de/salt-creek-verkauf-markiert-erfolgreiche…

Wobei m.E. der Markt eher die niedrigeren Ölpreise beachtet, als die Diskussion über B-Aktien.

Entsprechend groß sind die Abzüge für die B-Aktien, wobei unklar ist, wie hoch der Anteil der Herren Dr. Gutschlag und Weitz ist (da sie bei 1876 keine B-Aktien besitzen ist die Tabelle im Geschäftsbericht wenig aussagekräftig).

https://rohstoff.de/salt-creek-verkauf-markiert-erfolgreiche…

Wobei m.E. der Markt eher die niedrigeren Ölpreise beachtet, als die Diskussion über B-Aktien.

Antwort auf Beitrag Nr.: 75.868.082 von Tabune am 31.05.24 01:59:05Und letztlich sollte man eins nicht vergessen:

Die DRAG macht immer noch doppelt so viel Gewinn pro Aktie wie z.B. eine NOG bei ähnlicher Reservenreichweite, handelt aber bei einem niedrigeren Aktienkurs. Zudem hat sie weniger Gas Takeaway Probleme (da sie nicht im Permian aktiv ist), einen 40-50% Abschlag zum PV-10 der PDP Reserven (vs. 0-10% Abschlag bei den Peers), einen steigenden Ölanteil sowie überdurchschnittliche Rentabilität und Profitabilität vs. andere Peers.

Die DRAG macht immer noch doppelt so viel Gewinn pro Aktie wie z.B. eine NOG bei ähnlicher Reservenreichweite, handelt aber bei einem niedrigeren Aktienkurs. Zudem hat sie weniger Gas Takeaway Probleme (da sie nicht im Permian aktiv ist), einen 40-50% Abschlag zum PV-10 der PDP Reserven (vs. 0-10% Abschlag bei den Peers), einen steigenden Ölanteil sowie überdurchschnittliche Rentabilität und Profitabilität vs. andere Peers.

Antwort auf Beitrag Nr.: 75.867.335 von factsolni am 30.05.24 20:55:55

Kaum gibt es hier mal eine Unterhaltung zu einem wichtigen, aber nicht unbedingt das operative Geschäft betreffendes Thema und schon kommen die Bären heraus und die Aktie verliert 3,8%.

Ach ich liebe den Markt einfach.

Bevor jetzt irgendjemand Angst hat, dass er vom Vorstand "enteignet" wird so wie jmd weiter unten geschrieben hat:

Zur Erinnerung nochmal die Tabelle mit den Parametern zu den Profit Shares:

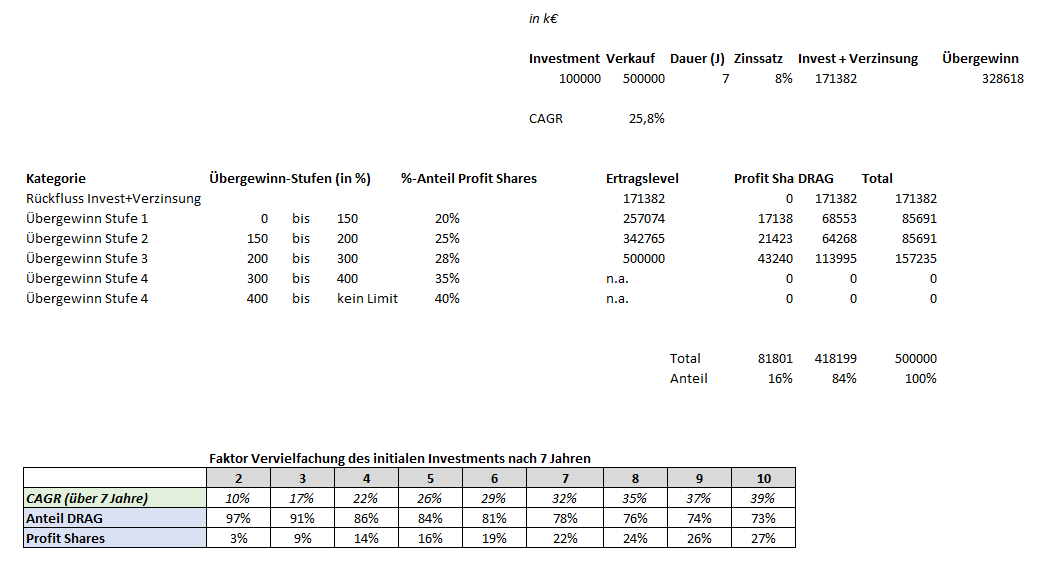

Anbei mal ein Versuch von mir, diese in ein paar anschauliche Zahlen zu übersetzen:

Die obere Berechnung zeigt den hypothetischen Fall, wenn die DRAG $100 Mio in 1876 Resources oder Bright Rock initial investiert hat und wieviel nach 7 Jahren bei einer Ver-5x-Fachung des Investments (Verkaufserlös und aufgelaufene Gewinne) an die DRAG geht und wieviel an die Profit Shares. Die Tabelle unten zeigt dann die Anteile für verschiedene Vervielfachungsfaktoren. (Alles laut meinem Verständis, bitte mich gerne korrigieren, wenn ich falsch liege)

Also bei einem 5x des Investments nach 7 Jahren gehen 84% des gesamten Rückflusses (initiales Investment + erwirtschaftete Gewinne + Verkaufserlös) an die DRAG, die übrigen 16% an die B-Share Halter.

Ein 5x über diesen Zeitraum stellt ein CAGR von 26% p.a. auf das eingesetze Kapital dar. Vergleicht man das mit dem mittleren Return on invested Capital (ROIC) von 2021-23 bei der DRAG, welcher bei ca. 20-22% p.a. lag (je nachdem wie man rechnet), bekommt man eine Vorstellung, wie hoch und realistisch eine mögliche Vervielfachung sein kann.

Entscheidend für die Höhe der Gewinnanteile der Profit Shares am Gesamtrückfluss ist, wie hoch die Differenz zwischen der garantierten Verzinsung (8% p.a.) und dem ROIC auf die Assets sowie dem potentiellen Verkaufspremium obendrauf ist. Ich würde aber einfach mal behaupten, dass diese nicht über 20-25% der Gesamtrückflüsse hinausgehen werden, da dies laut meiner Rechnung einem CAGR auf das investierte Kapital von über 35% p.a. (= 8x nach 7 Jahren) entsprechen würde, was weit über dem mittleren ROIC der letzten Jahre liegt, welche sehr erfolgreich waren. Ein hohes Verkaufspremium (z.B. wenn der Ölpreis und die gesamte Forward Curve stark gestiegen sind) kann hier aber einen hohen Einfluss nach oben haben, das ist aber schwer abzuschätzen.

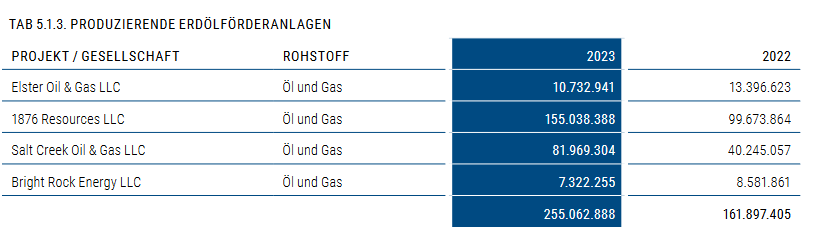

Die obigen Parameter gelten übrigens nur bei 1876 und Bright Rock, bei Salt Creek gibt es einen 8% pauschalen Anteil der B-Shares an den "Übergewinnen". Wer wissen will, wie groß der Anteil der jeweiligen Tochter im Konzern ist, hier ein Ausschnitt dazu:

1876 und BR machen also aktuell grob 64% der produzierenden Ölassets aus.

Zitat von factsolni:Zitat von Krankus1989: würd ich aber Widersprechen. Hatten eigentlich recht oft an markanten Widerständen Handeln können. Ob sich das ändert werden wir sehen. Ich selber erwarte auch Rückfall auf 35 zum testen. Und da Plane ich meinen Einstieg und bis jetzt läuft es leider nach Plan.Könnte klappen. Ob das der optimale Einstieg wäre, ist eine andere Frage.

Was die aktuelle Kursentwicklung betrifft, spricht sie gegen "übergewichten" und "signifikante Unterbewertung".

Kaum gibt es hier mal eine Unterhaltung zu einem wichtigen, aber nicht unbedingt das operative Geschäft betreffendes Thema und schon kommen die Bären heraus und die Aktie verliert 3,8%.

Ach ich liebe den Markt einfach.

Bevor jetzt irgendjemand Angst hat, dass er vom Vorstand "enteignet" wird so wie jmd weiter unten geschrieben hat:

Zur Erinnerung nochmal die Tabelle mit den Parametern zu den Profit Shares:

Anbei mal ein Versuch von mir, diese in ein paar anschauliche Zahlen zu übersetzen:

Die obere Berechnung zeigt den hypothetischen Fall, wenn die DRAG $100 Mio in 1876 Resources oder Bright Rock initial investiert hat und wieviel nach 7 Jahren bei einer Ver-5x-Fachung des Investments (Verkaufserlös und aufgelaufene Gewinne) an die DRAG geht und wieviel an die Profit Shares. Die Tabelle unten zeigt dann die Anteile für verschiedene Vervielfachungsfaktoren. (Alles laut meinem Verständis, bitte mich gerne korrigieren, wenn ich falsch liege)

Also bei einem 5x des Investments nach 7 Jahren gehen 84% des gesamten Rückflusses (initiales Investment + erwirtschaftete Gewinne + Verkaufserlös) an die DRAG, die übrigen 16% an die B-Share Halter.

Ein 5x über diesen Zeitraum stellt ein CAGR von 26% p.a. auf das eingesetze Kapital dar. Vergleicht man das mit dem mittleren Return on invested Capital (ROIC) von 2021-23 bei der DRAG, welcher bei ca. 20-22% p.a. lag (je nachdem wie man rechnet), bekommt man eine Vorstellung, wie hoch und realistisch eine mögliche Vervielfachung sein kann.

Entscheidend für die Höhe der Gewinnanteile der Profit Shares am Gesamtrückfluss ist, wie hoch die Differenz zwischen der garantierten Verzinsung (8% p.a.) und dem ROIC auf die Assets sowie dem potentiellen Verkaufspremium obendrauf ist. Ich würde aber einfach mal behaupten, dass diese nicht über 20-25% der Gesamtrückflüsse hinausgehen werden, da dies laut meiner Rechnung einem CAGR auf das investierte Kapital von über 35% p.a. (= 8x nach 7 Jahren) entsprechen würde, was weit über dem mittleren ROIC der letzten Jahre liegt, welche sehr erfolgreich waren. Ein hohes Verkaufspremium (z.B. wenn der Ölpreis und die gesamte Forward Curve stark gestiegen sind) kann hier aber einen hohen Einfluss nach oben haben, das ist aber schwer abzuschätzen.

Die obigen Parameter gelten übrigens nur bei 1876 und Bright Rock, bei Salt Creek gibt es einen 8% pauschalen Anteil der B-Shares an den "Übergewinnen". Wer wissen will, wie groß der Anteil der jeweiligen Tochter im Konzern ist, hier ein Ausschnitt dazu:

1876 und BR machen also aktuell grob 64% der produzierenden Ölassets aus.

14.05.24 · mwb research AG · Deutsche Rohstoff |

13.05.24 · wO Newsflash · Deutsche Rohstoff |

13.05.24 · EQS Group AG · USD/EUR |

08.05.24 · dpa-AFX · Deutsche Rohstoff |

24.04.24 · mwb research AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |